(注:这篇文章原本是个我在其他平台发布的自己制作的视频,首次发表时间是4月5日,现在我把它转为文章在雪球发表)

回顾近3年港股上市内银股的表现,可以看到,内银的股息率都算不错,因此,不少投资者把内银归类为收息股.不过,喜欢收息的投资者需要注意一件事,就是要看消楚,股息率高的原因,有些高息股的股息率高,是因为股价大跌而跌出来的,这样的高息股就不合格了.

好的高息股, 是股价有升幅,股息有增长,在股价和股息双双上涨的情况下,仍然有高的股息率,这样才可以财息兼收.

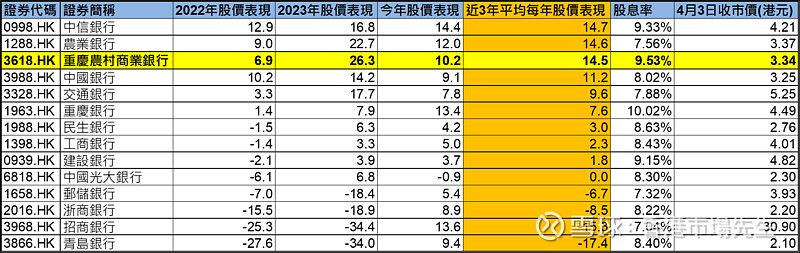

重庆农商银行近3年的股价表现:

2022年升6.9%

2023年升26.3%

今年截至4月3日,股价上升10.2%

从2022年至今,平均每年升幅14.5%,在港股上市的内银股当中,股价表现排第3位.以4月3日收市价3.34元计算, 股息率有9.53%. 意味着,在平均每年股价上升14.5%的情况下,股息率仍然接近10%.

接下來看看重庆农商银行的派息记录和派息能力.

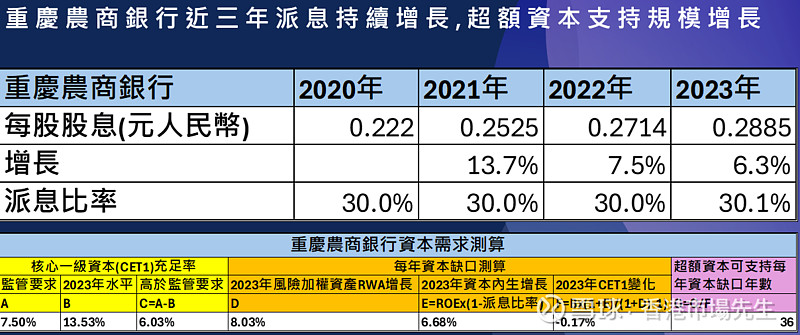

重庆农商银行近3年派息持续增长,每股股息从2020年的0.222元人民币增长到2023年的0.2885元人民币,平均每年增长9.2%,派息比率维持在30%的水平,派息稳中有增,派息记录良好.

至於派息能力的可持续性,就要做资本需求的测算,以下是资本需求测算的步骤:

1)监管对重庆农商银行核心一级资本充足率的要求是7.5%

2)2023年重庆农商银行实际的核心一级资本充足率是13.53%

==> 意味重庆农商银行的核心一级资本充足率超出监管要求6.03个百分点

3)2023年重庆农商银行风险加权资产增长8.03%,2023年重庆农商银行净资产回报率是9.55%,派息比率是30%,因此,计算出2023年重庆农商银行资本内生增长6.68%

4)由於风险加权资产增长率高於资本内生增长率,因此,2023年重庆农商银行是处於资本净消耗的状态,不过,也只是净消耗17个基点.

5)由於重庆农商银行有超额资本603个基点,即使每年消耗17个基点,也足够支持30年以上的业务发展

接下来介绍重庆农商银行的四大特色:

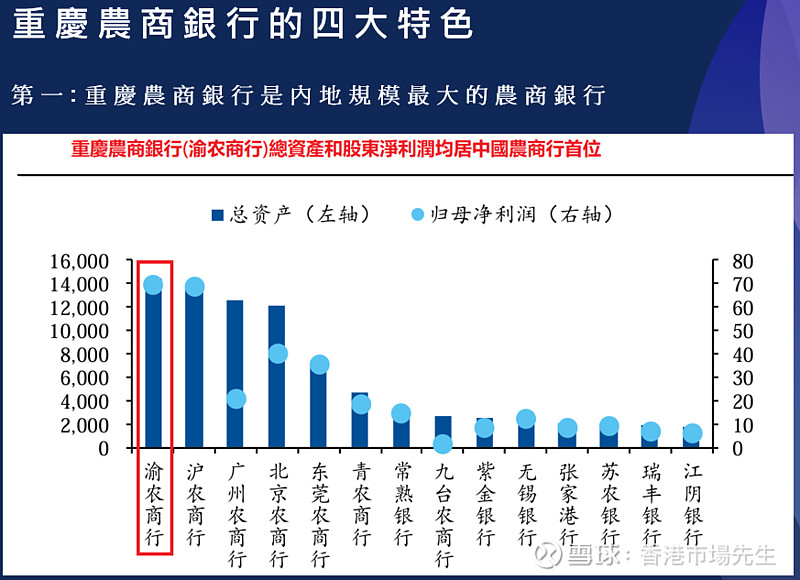

第一,重庆农商银行是内地规模最大的农商银行.重庆农商银行的前身是成立於1951年的重庆市农村信用社,2008年重组为重庆农村商业银行,2010年在香港H股主板上市,成为全国首家上市农商行.2019年在A股上市,成为全国首家A+H股上市的农商行.无论看资产规模,还是盈利规模,重庆农商银行均位列全国农商行之首.

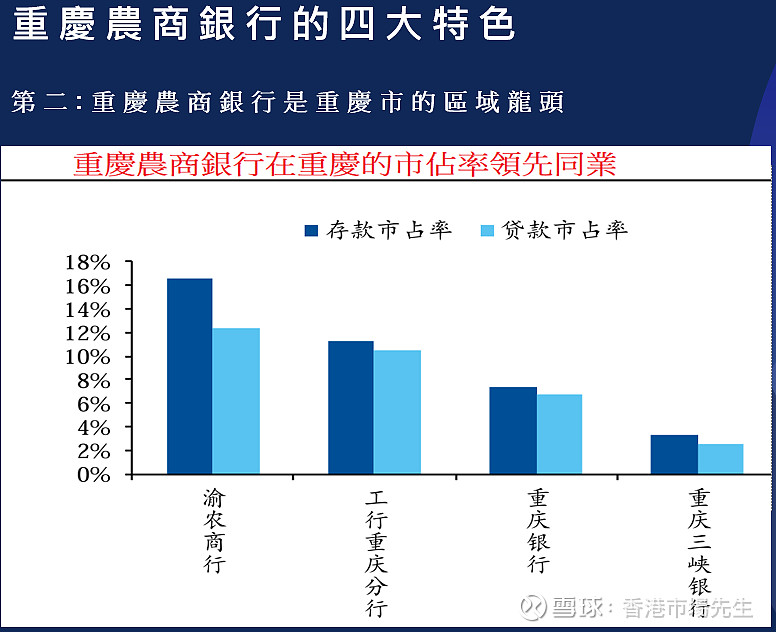

第二, 重庆农商银行是重庆市的区域龙头,拥有网点优势和客群基础.无论是存款市占率,还是贷款市占率都领先同业.强如最大的国有银行工商银行,在重庆的市占率都不如重庆农商银行.

重庆市人口数量为一二线城市之最,为银行发展消费贷款和财富管理提供规模庞大的客户群,2023年重庆GDP迈上3万亿元新台阶,增长6.1%.成都与重庆双城经济圈2024年计划总投资3.6万亿元人民币.重庆农商银行作为重庆本土银行龙头,有望积极参与基建投资项目,享受区域经济红利.

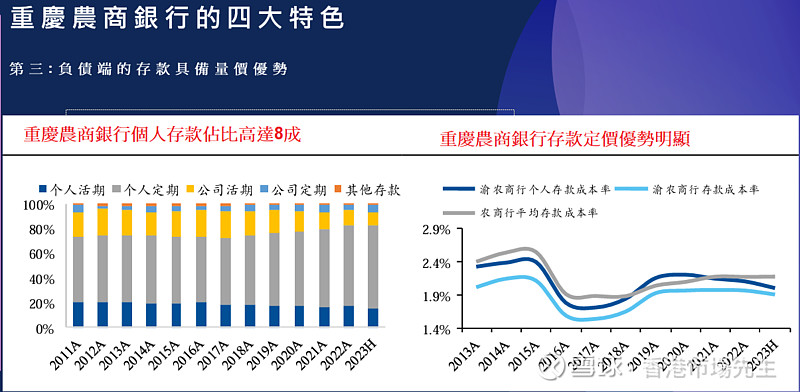

第三, 负债端的存款具备量价优势.重庆农商银行网点覆盖全重庆所有的行政区县,带动存款市场份额稳居龙头地位.而且有较强的个人存款议价能力.重庆农商银行个人存款占比高达8成,助力存款成本率相比农商银行同业低20个点子.

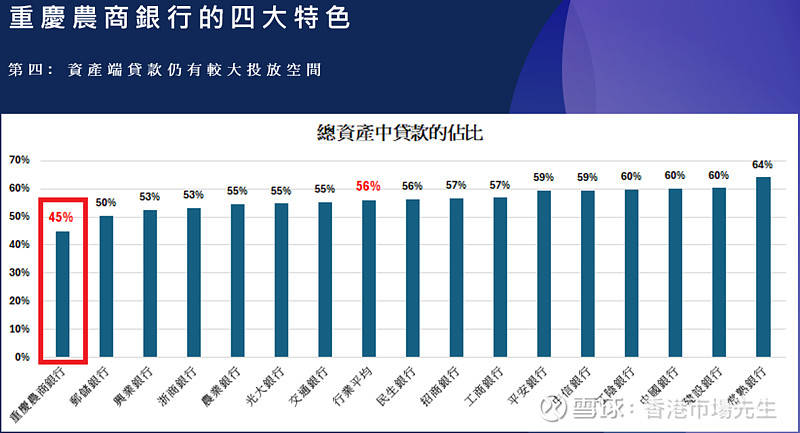

第四: 资产端贷款仍有较大投放空间. 2023年底,重庆农商银行的贷款在总资产中的占比只有45%,而行业平均是56%.意味重庆农商银行的贷款仍有较大的增长潜力.成渝双城经济圈计划基建投资2.38 万亿元人民币,重庆农商银行在基础设施建设方面有着丰富的贷款经验,有望持续在基建贷款方面进一步提升高收益贷款在资产中的占比.