$中国平安(02318)$ $中国平安(SH601318)$

中国平安公布2023年业绩後股价下跌,到底发生了什么事,看完视频你就明白了! 中国平安2023年业绩好不好,看这个数据你就知道了!

(注:这篇文章原本是个我在其他平台发布的自己制作的视频,首次发表时间是3月25日,现在我把它转为文章在雪球发表)

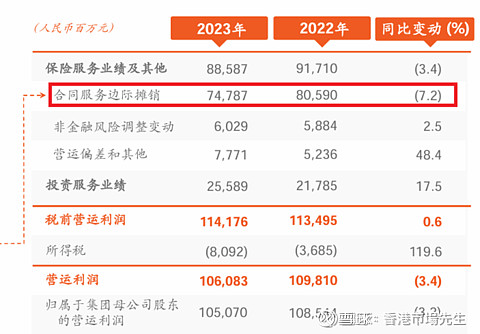

中国平安营运利润的核心是寿险业务. 2023年中国平安寿险业务贡献营运利润1,051亿元,占集团总营运利润的89%,同比下跌3.2%.

而中国平安寿险业务的核心是保险合同服务边际,英文简称CSM,2023年中国平安寿险业务保险合同服务边际摊销贡献税前利润748亿元,占寿险业务总税前营运利润的66%.保险合同服务边际摊销下跌7.2%,是2023年寿险业务营运利润下跌的主要原因.

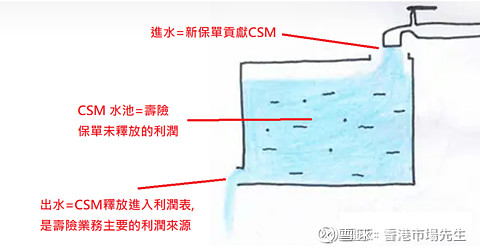

这里要解释一下,什么是保险合同服务边际,英文简称CSM.

寿险业务的利润主要靠CSM的释放.CSM就好像一个储水池,储起这么多年卖的保单未释放的CSM.每年新卖的保单会增加CSM储备,就好像新的水进入CSM水池,每年也会有部分CSM释放进入利润表,就好像有部分水流出CSM水池.

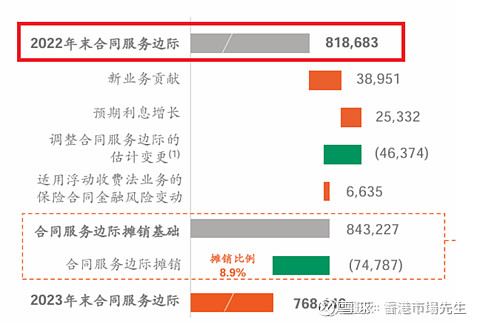

接下来我们看看,中国平安2023年CSM的主要变化.

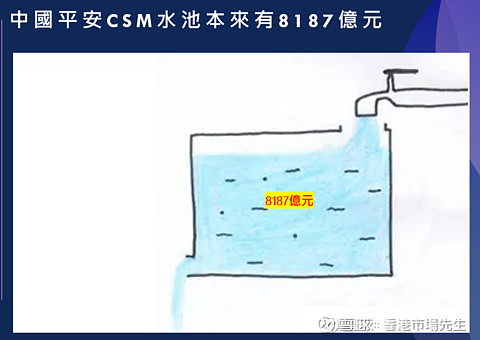

首先,中国平安在2022年底CSM结余有8,187亿元,2023年中国平安摊销释放了748亿元的CSM进入利润表,摊销比例大约是2022年底CSM的9.1%.2023年中国平安新保单贡献390亿元的CSM增量.

大家要留意这个问题.2023年中国平安从CSM水池释放了748亿元进入利润表,但新保单只补充了390亿元的CSM进入这个CSM水池.CSM是流失多过流入.更甚的是,2023年精算假设调整导致保险合同服务边际(CSM)减少464亿元.结果是,CSM水池进一步流失,可谓雪上加霜!

CSM水池原本有8,187亿元,由于2023年CSM入不敷支,到2023年底中国平安寿险业务CSM只剩7,684亿元,寿险业务的未来盈利能力进一步减弱!