担保贷款凭证(Collateralized Loan Obligation,CLO)

2008年金融危机后,美国政府再也不允许给次级贷款疯狂地加杠杆了。但是没有杠杆,那么赚钱实在是太少了,于是,华尔街瞄准了CLO。

CLO和CDO逻辑类似,CDO是把大量的次级贷款整合在一起,而CLO是把各行各业的企业贷款整合在一起,认为它们不会同时违约,风险分散可控。

其实,按常理,CLO确实比CDO更靠谱,因为除非各行各业全军覆没,否则同时违约的概率几乎为零。

于是,CLO就这样慢慢兴起了,十年后,全球未偿还的企业债券总和已经达到了13万亿美元。美国企业部门整体杠杆率已经攀升至74%。

一旦出现某种突发事件,导致大部分行业企业营收恶化,当月收入减少,那么大量的基金将按照规则,强制卖出企业债券,造成巨大的抛售狂潮。

而在美国诸多企业债券中,最关键的就是美国的页岩油行业。

美国油气企业发行的债券,已经占了全美国的15%以上。

新冠肺炎疫情爆发,再加上沙特发起价格战,现在原油的价格已经是20美元一桶。

而成本为40美元一桶的美国页岩油公司,每生产一桶原油,不算其他费用,也要倒赔20美元。

但是如果不生产,没有当月营收,美国页岩油公司债券立刻变成垃圾债券,会被基金强制卖出。

而随着疫情的隔离,各行各业的公司加上美国页岩油公司出现了非常大的问题,导致美股终于随着债市的降低评级而崩盘了。

=============

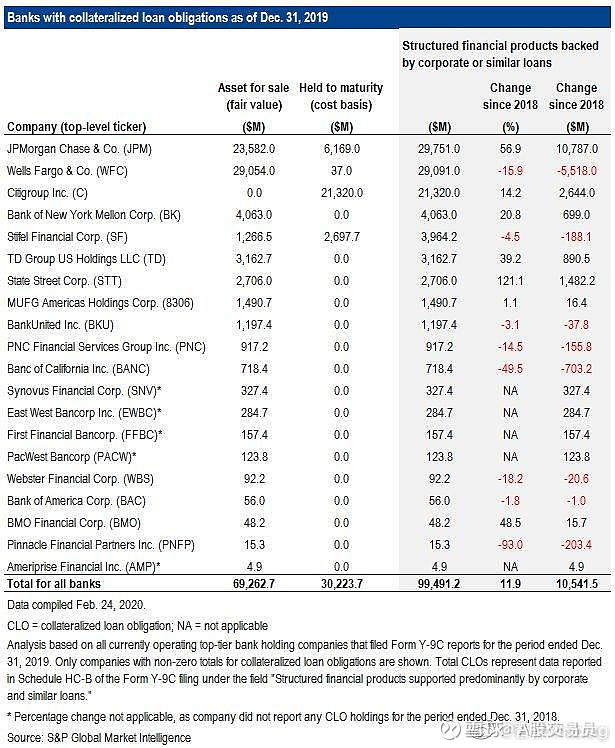

美国银行的CLO持有量在2019年增长12%,接近1000亿美元

2019年,美国银行持有的CLO增加了约12%,达到995亿美元,许多银行对CLO的敞口以两位数的速度增长。

到目前为止,摩根大通是最突出的一家,其持有的CLO规模从2018年底的略低于190亿美元增至2019年的298亿美元,增幅57%。摩根大通目前已经是美国最大的CLO持有者,一举超过了富国银行。

富国银行已连续两年减持其持有的CLO。然而,富国银行的一位发言人表示,到年底,CLO的总风险敞口实际上小幅增加至380亿美元左右,因为该行越来越多地以贷款形式投资于CLO,而不是传统的CLO证券形式。花旗集团位居第三,截至年底持有213亿美元的股份,去年为187亿美元,增幅14%。

CLO持仓在银行业内部的集中度非常高,以上三家最大的银行持有共计802亿美元的CLO债券,占美国银行全部总持有量的81%。