重点在于评价隐含波动率相对真实波动率是过高还是过低

12月初,证监会就股票期权相关管理办法和指引公开征求意见,市场预期股票ETF期权将于明年年初上市。对于新上市的期权,波动率交易是比较有利的策略。由于参与方很难在期权上市初期判断隐含波动率的合理范围,真实波动率和隐含波动率之间的差异可以带来很多交易机会。

与成熟市场不同,新市场必须经过优胜劣汰,其隐含波动率才会贴近真实波动率,并呈现均值回归的形态。本文介绍波动率交易的特点和分析方法,并以恒生指数期权为例,分析最近行情对隐含波动率的影响及投资机会。

波动率策略的特点

一、隐含波动率的含意:合约剩余期内标的物的波幅

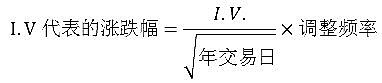

波动率交易是指投资组合在DELTA中性下,买入/卖出合约剩余期内标的物的波幅。该策略需要投资者判断现行报价的隐含波动率(I.V)是否低于/高于未来真实的波幅。

为了更直观地判断I.V代表的波幅水平,我们应依据DELTA中性的调整频率来计算隐含波幅。例如,I.V为16%,在每日平衡DELTA下,I.V代表合约剩余期内平均每日涨跌幅为1%。两日平衡一次DELTA下,I.V代表合约剩余期内平均每两天涨跌幅为1.5%。投资者可以根据该波幅来评估I.V是否过高。

值得注意的是,标的物在盘中大幅波动时,理论上I.V应该相应地增加,以反映波幅的扩大。但实际上,I.V对盘中行情的敏感程度并不是很高,盘中I.V会保持在比较稳定的水平。

通常,只有在行情大跌时,I.V才会较明显地增长;而在行情大涨时,I.V会相应下降。投资者应该清楚,I.V代表着未来波幅,而盘中已发生的行情,并不代表未来。除非过去的行情会对未来造成影响,否则I.V会维持较稳定的水平。

市场一般预期,大幅下跌会伴随更大的波动幅度,I.V会因此上升;而大幅上涨会伴随更小的波动幅度,I.V会因此下降。另外,合约期内,若有可能发生影响标的价格的重大事件,随着该事件的发生越来越近,I.V也会相应增长。

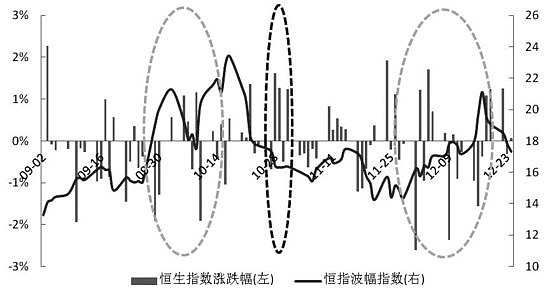

图为恒生指数涨跌幅与波幅指数的表现

二、盈利的理论基础:判断隐含波动率与真实波动率的关系

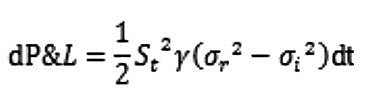

波动率交易的重点在于,评价期权隐含波动率相对真实波动率的水平是过高还是过低。隐含波动率代表做市商或报出买价/卖价的交易员,对标的物在合约剩余期涨跌幅度的判断;而真实波动率是指合约剩余期内真实的涨跌幅度。通过理论证明可知:

其中,P&L代表收益或者损失,γ代表期权希腊字母中的Gamma,σr代表真实波动率,σi代表隐含波动率。

由上述公式可以得出,波动率交易的基本做法是,在Delta中性的情况下,投资者判断隐含波动率与真实波动率的关系。当隐含波动率被高估时,投资者可以通过卖出跨式期权组合,持有正向Theta,反向Gamma,反之亦然。

由于真实的涨跌幅度较隐含波幅低,即Gamma的实际损失比预期的少,使得Theta的收益大于Gamma损失,产生正收益。

这里应该注意的变量是Gamma,通常情况下,Gamma在标的资产价格处于平值附近时最大。也就是说,如果投资者想要通过波动率交易得到较高的收益,除了考虑波动率本身之外,还要将期权投资组合建立在平值附近,从而达到优化收益的效果。

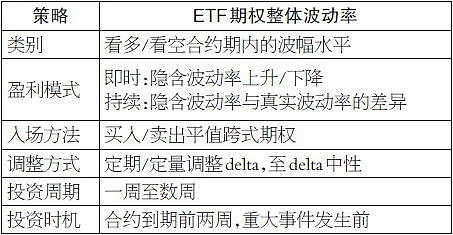

三、策略的特性:盈利需要耐心和控制力

与其他投机策略比较,波动率策略的盈利速度较慢,难以出现一日暴利的情况。正如前文所言,日内隐含波动率变化较小,并且累积Gamma_Theta的净收益需要多个交易日来实现,因此投资者需要有足够的耐心等待。

策略要求投资者买入/卖出跨式的组合期权,并配以期货或期权来维持Delta中性。如果投入策略的资金量较少,维持中性的成本就会较高,调整频率应该下降,对于隐含波幅的判断就需要从每日一次改为每两天或以上一次。

策略的盈利模式为把握隐含波动率的变化或累积Gamma_Theta的净收益。隐含波动率上升/下降即时影响期权价值,投资者可以平掉头寸,即时获得利润。如果隐含波动率不变或与预期方向相反,投资者应该考虑是否要更正对波幅的判断。如无需更正,投资者应该保持Delta中性,累积Gamma_Theta的净收益。

举例来说,投资者构建卖出跨式的组合期权,隐含波动率却不停上涨,这会使期权账户出现浮亏,但如果真实波幅依然低于建仓时的隐含波动率,投资者的浮亏最终会转为实际的盈利。

表为ETF期权的波动率交易策略总结

判断波动率交易机会的方法

由于波动率在期权定价体系中占据着不容忽视的地位,研究波动率特性对于期权投资者制定投资策略至关重要。在实际应用中,相较于判断标的资产价格走势,判断波动率的高估或者低估较为简单,投资者可以通过一些简单的图表与数据进行比较,迅速地判断出波动率是高估还是低估,未来会回归到怎样的区间范围内。

具体来讲,对波动率水平可以从四个方面进行评估,分别为:1.历史与隐含波动率的历史分位。通常情况下,两者分位数的差异表示交易的可能。2.隐含波动率偏离均值的程度。通常情况下,可以根据指数的波动率指数(例如恒生指数的VIX)评估隐含波动率。3.已实现波动率与隐含波动率之间的比较。通常情况下,已实现波动率可以作为真实波动率的参照来衡量隐含波动率是否被高估或者低估。4.事件驱动下波动率的预估。通常情况下,过去事件的发生是未来事件的参考。

一、历史波动率与波动率分位表

历史波动率与隐含波动率代表的波幅在本质上是不同的。这使得在观察波动率处于历史分位的水平时,只用历史波动率或隐含波动率来比较会存在不足。我们应该关注两者是否处于相同或不同分位数。

一般而言,历史波动率或隐含波动率同处历史低位或高位时,交易波动率的风险会比较高。其主要原因是波动率均值回归的能量很强,但是波动率持续低迷和再创新高的可能性也在增加。

由于历史波动率是由过去的数据组成,对于未来波幅变化的反应慢于隐含波动率。两种波动率同处于历史低位,说明市场已经有一段时间没有推动标的物价格的消息或能量,使得这种情况有可能持续发生。此时,投资者应该关注对标的物具有影响的事件(分红、业绩公布),择机入市。

当两种波动率同处于历史高位时,投资者应该尽量避免波动率交易。高位波动率代表标的物可能面临事件风险,波动率有可能持续走高到极端。例如,2008年10月,恒指波幅指数从50增长至104。

当历史波动率和隐含波动率分别处于50%以上及以下时,投资者就可以考虑进行波动率交易。以今年12月24日为例,20日历史波动率分位在80%,恒指波幅分位在30%,这表示恒指的大幅波动没有充分推高隐含波动率,买入平值跨式期权面临一个较好的时机。

表为恒生指数的历史波动率分位数(2010年至2014年)

二、隐含波动率与均值回归特性

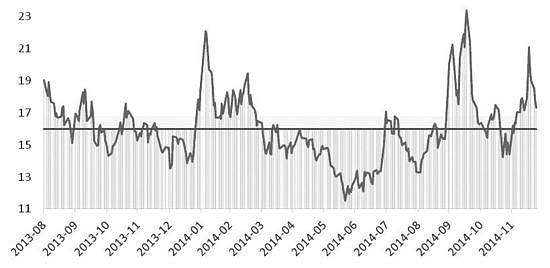

从长期的角度看,标的物的波幅应该维持在一定范围内,有时受事件影响而上升,有时由于缺乏主导价格的消息而下降,但更多时候处于两者之间,使得波动率具有均值回归的特性。根据恒生波幅指数走势图可以清晰地看出,2014年上半年恒生指数隐含波动率围绕均值16波动,在达到一定水平后迅速回归。因此,当隐含波动率偏离均值时,期权市场会进行自我调节,将隐含波动率拉回平均水平。

投资者可以通过寻找近期隐含波动率的均值,比较特殊时点隐含波动率与均值的相对位置,来判断短期之内隐含波动率的走势。类似于历史波动率,由于受到外部因素的影响,恒生波幅指数在2014年10月不断攀升,最高达到23.39。在此之后,按照均值回归的预期,恒生指数VIX逐渐回落至16左右。

图为恒生波幅指数走势

三、已实现波动率与隐含波动率的比较

已实现波动率通常是指,采用实盘的高频数据来计算的波动率。其作为与隐含波动率比较的参照物,优点是可避免过多地考虑已发生的行情,但其同样没有考虑到影响未来波幅的不确定因素和事件风险。

由于篇幅有限,我们在此不详述已实现波动率。但是,我们希望从另一个角度说明,如何从历史数据观察隐含波幅与真实波幅的差异,从而推算目前隐含波动率处于怎样的水平。

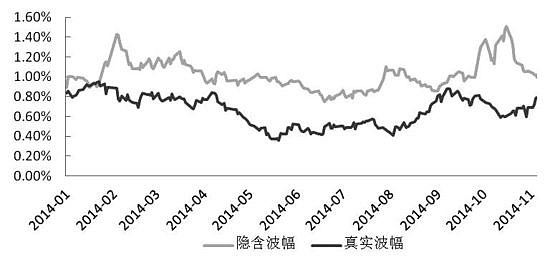

我们从恒指波幅指数推算隐含波幅,并且使用T+20的数据来计算平均真实波幅。如下图所示,隐含波幅一直高于真实波幅,即卖出波动率的策略可以长期得到Gamma_Theta的正收益。虽然数据有20日的延后,但我们可以观察到近期隐含波幅与真实波幅的差距大幅缩减,再加上1个月历史波动率在上升,说明隐含波动率水平有望在短期内回升,隐含波幅与真实波幅的差距将会重新拉开。

图为恒生指数隐含波幅与真实波幅

四、事件驱动下波动率的预估

由于存在事件风险,未来波幅有可能剧烈变化。这种不确定性在一定程度上解释了隐含波幅为何长期高于真实波幅——做市商或交易员更加倾向以较高的波动率作为事件风险的成本。

事件驱动对于期权的影响具有几个特性。首先,事件的结果往往未知,但发生的时间范围比较容易确定,因此可以提前布局波动率策略。

其次,事件发生前是未知,但发生后是已知,因此隐含波动率在事件发生前后会迅速变化。当然,如果事件发生后,仍存在不确定性,隐含波动率会持续位于高位,直至事件明朗化。例如,恒指在今年10月面临“占中”和“沪港通”因素的驱动,使得隐含波动率冲高回落。

再次,事件对隐含波动率的影响很难评估。通常,我们会以过去类似的事件来评估。虽然历史会重现,但每次都会有差异,基于历史事件的评估并不能作为精确的科学。

最后,不同标的物对应的事件不同,投资者应该了解标的物受哪种价格因素的影响比较明显。除了出台重大政策或宏观环境发生巨变外,ETF受单独事件的影响较小。

(来源:期货日报)