| 发布于: 修改于: | Android | 转发:1 | 回复:28 | 喜欢:7 |

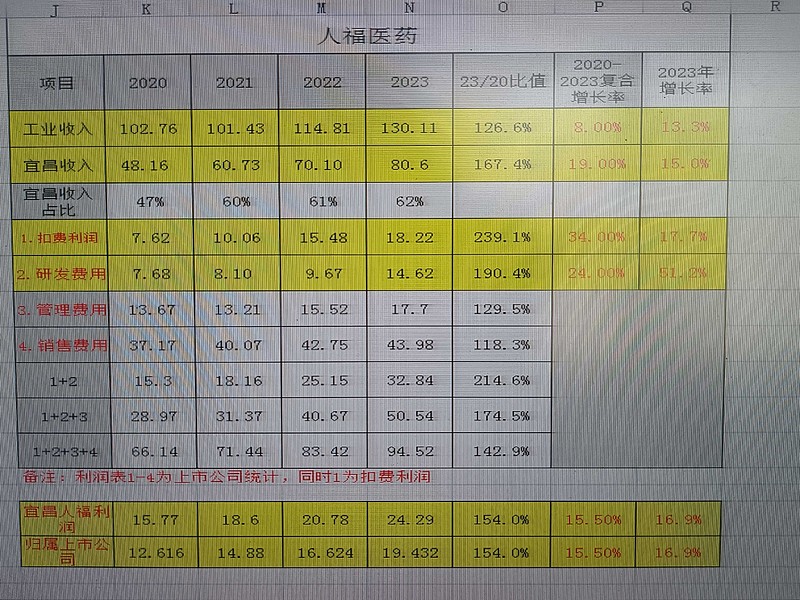

如果你把在建工程,固定资产这两项加进去,再把有息负债和总负债加进去,还有研发投入,逐步对比一下这几年的扣非净利润,你会发现自从2020年之后,不管是核心子公司及宜昌人福,包括上市公司,财务结构都在逐步变好。

问了公司,以后固定资产不会再大额投资了,从2020年到现在花了50多亿现金扩建产能,期间负债率和有息负债还能下降这么多,扣非净利润还能增177%,还不满意?

以后就靠你分享了,我该说的都说了,奈何绝大多数人是来博弈做短线的,说再多大部分都是对牛弹琴。说句难听话,99%的投资者都不看报表的,看报表的也是走马观花居多,更何况能做到你这样的凤毛麟角。佩服你,初出茅庐就基本入了价值投资的法门,比我当初强太多太多了。

大家不能一味地反对所有投资,要看投资的项目是啥,对于医药商业或者医药工业无关的投资我们必须要反对,比如说买的那四处物业资产就是瞎胡搞,虽然属于无奈,到投资者还是要强烈反对,最好去监管那里投诉。

如果你把在建工程,固定资产这两项加进去,再把有息负债和总负债加进去,还有研发投入,逐步对比一下这几年的扣非净利润,你会发现自从2020年之后,不管是核心子公司及宜昌人福,包括上市公司,财务结构都在逐步变好。

问了公司,以后固定资产不会再大额投资了,从2020年到现在花了50多亿现金扩建产能,期间负债率和有息负债还能下降这么多,扣非净利润还能增177%,还不满意?

以后就靠你分享了,我该说的都说了,奈何绝大多数人是来博弈做短线的,说再多大部分都是对牛弹琴。说句难听话,99%的投资者都不看报表的,看报表的也是走马观花居多,更何况能做到你这样的凤毛麟角。佩服你,初出茅庐就基本入了价值投资的法门,比我当初强太多太多了。

人福的护城河在哪?

人福最近10年的自由现金流量合计是负的,挣的钱都沉淀到了各种过手油的资产中了,股东回报很差,估值可能还真不算低。

宜昌占比逐年提高,只能说感谢国药,蛀虫是不敢动宜昌的。

因为一些费用随着归核是出表的。

感觉这个票不用太过做研究。

烟蒂股

这个价位,我还是看好人福