顺鑫农业多重悲观下的视角 1,2022年业绩出现自1998年上司来首次亏损。 2,白酒行业不景气,销量下滑 3,猪肉板块不景气,价格持续低迷 4,房地产业不景气,持续亏损 5,股市不景气,市场整体下跌 150亿左右的顺鑫到底值不值?房地产业务已经剥离,剩下二师兄跟牛栏山

顺鑫农业目前有白酒、猪肉和房地产三块业务,其中白酒是主要盈利来源,猪肉业务周期性的有盈有亏,房地产是长期持续稳定的亏损,就是一只吞金兽。

2023年上半年,其中白酒营收45.5亿,占比为73%,屠宰收入12.4亿,占比20%,房地产收入2.25亿,占比3.6%。 从业绩来看,顺鑫农业近年来呈现营收、净利润双降的态势,2020年至2022年,公司实现营收分别为155亿、148.7亿、116.8亿,同比净利润分别为4.2亿、1.02亿、-6.73亿。 对于2022年净利润大幅下滑,顺鑫农业曾解释,受疫情影响,白酒业务消费场景减少,对中低端白酒产品影响甚巨,另外,公司的地产板块出现大幅亏损。

进入2023年,顺鑫农业亏损的势头并没有减缓。2023年上半年实现营业收入62.11亿元,同比减少4.72%,净利润亏损8097.26万元,净利润暴跌302.54%。 对此,顺鑫农业解释受房地产市场持续低迷影响,公司房地产项目销售及回款缓慢,影响公司整体业绩;同时,出售商务中心及寰宇中心两栋楼宇资产产生的税费对报告期净利润产生较大影响。此外,报告期内国内生猪平均价格持续低位运行,公司生猪养殖与屠宰业务两端承压,公司猪肉产业亏损较大。 对顺鑫农业来说,多元化格局不仅没有支撑起公司的利润,反而连累了公司业绩,要么是白酒、要么是地产,要么是生猪。 2023年第三季度,顺鑫农业营收25.96亿,净利润亏损2.11亿,同比大降1606%,不过相对于二季度亏损4亿,顺鑫农业实现环比亏损有所收窄。

对于顺鑫农业的亏损,原因依然与生猪、房地产等多元化主业有关。顺鑫农业最近在接受机构调研时表示,前三季度,公司猪肉板块整体实现营业收入增长,但利润端没有发生明显改善,利润端同比增亏。 顺鑫农业白酒是其支柱,不过近年来顺鑫农业的白酒板块也出现下滑。 2022年,顺鑫农业白酒业务实现营业收入81.09亿元,同比减少20.70%,跌破百亿大关。值得关注的是,顺鑫农业2022年两次上调产品价格,2023年1月起又对5款牛栏山陈酿进行调价,每箱上涨6元。 顺鑫农业2023年半年报显示,公司上半年白酒产业实现营业收入45.53亿元,同比减少7.26%。频繁涨价之下,顺鑫农业业绩不仅没有增长,还在持续下滑。 另外,2023年上半年,顺鑫农业销售费用达5.01亿元,同比增长39.96%。其中,公司促销费高达3.04亿元,同比增长146.63%。 一方面,营业收入在下滑,另一方面销售费用大幅增长,也削弱了顺鑫农业的利润空间。

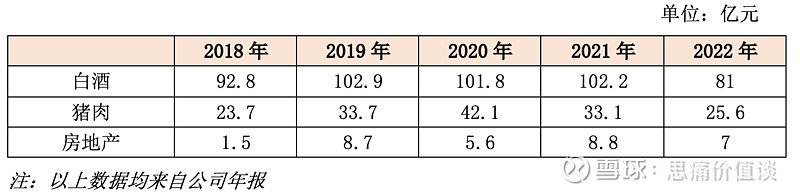

顺鑫农业近五年三大业务板块走势:

营收贡献:

房地产业务营收贡献一直不大,最高的21年营收占比也只有5.9%。

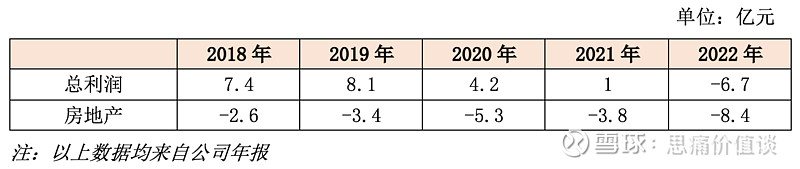

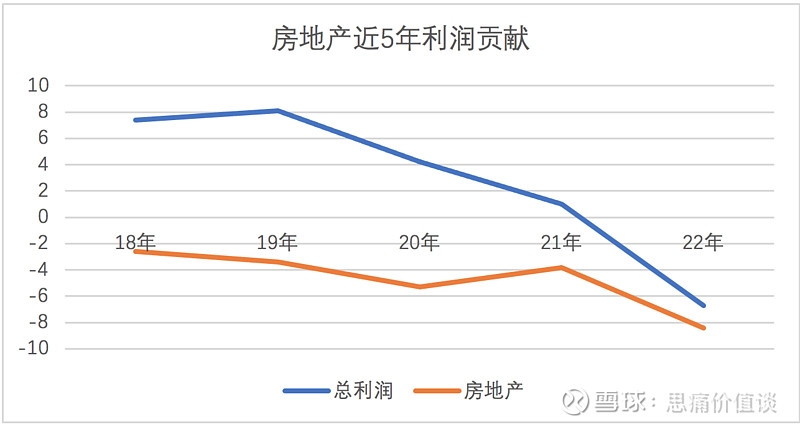

房地产近五年连续亏损:

房地产业务无论营收高低,总是持续稳定的亏损,终于在22年以占比不到6%的7亿营收,高达8.4亿的板块亏损把顺鑫农业总利润拖下水,整体亏损6.7亿。房地产业务5年整体亏损23.5亿,年平均亏损4.7亿,即使不考虑22年为了剥离而做的高额减值亏损,18~21年四年平均下来也每年亏损3.8亿。难怪有小股东在股东会上愤怒表示,即使直接把房地产公司关了,也比现在强。

在21年末,顺鑫农业终于宣布挂牌转让顺鑫佳宇100%股权,在北京产权交易所公开征集受让方,但后续一年并无实质性进展。这种进度,导致很多投资人失去了耐心,不再跟踪了。

顺鑫旗下“牛栏山二锅头”是低端光瓶酒市场龙头,约占全国光瓶酒市场份额14%。但光瓶酒市场份额分散,竞争激烈,华经产业研究院数据显示,2020年光瓶酒市场CR3仅25%,玻汾和小郎酒的市占率分别为6%、5%,居第二、三位,而其他品牌占据的市场份额高达62%,各地方基本都有自产低档酒,甚至是没有品牌的散装酒占主导。

光瓶酒的主要消费者是两类人群:一是农村留守的老人和中青年,二是城市化进程中的新移民。喝光瓶酒的人群对价格较敏感,谈不上品牌忠诚度,但凡价格稍微上涨一些,没有促销,消费者就会转向其它的品牌。就此而言,在量减价高为大逻辑的白酒赛道,光瓶酒似乎不是一个很有吸引力的细分市场。

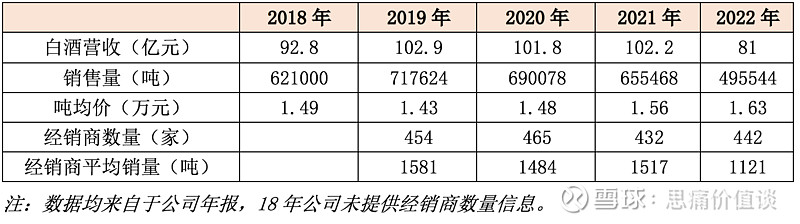

光瓶酒在一定的品牌知名度下,主要是靠渠道驱动,因此,渠道-量-价模型会比较清楚的展示公司增长动力。

从上表数据可以看出:

1. 2019~2022年四年间,经销商总量相对稳定在450家左右,新招商进展不大;

2. 2019~2021年三年间,经销商平均销量稳定在1500吨左右,2022年因为疫情封控严重,平均销量下降26.1%;

3. 2018~2020年三年间,吨均价稳定在1.48万元/吨左右,2021年均价提升5.4%,22年吨均价继续提升4.5%。

4. 吨均价提升一是白牛二的直接提价,二是受益于38元的“金标陈酿”铺货。考虑到目标人群的价格敏感特性,白牛二持续提价能力不大,未来主要取决于随“金标陈酿”被市场接受带来的价增和消费场景恢复带来的营收恢复性增长。

顺鑫农业22年中报显示,白酒营收49.1亿元,同比减少24.88%,房地产公司净资产为-19亿元,上半年继续亏损7874万元。中报53亿存货中,含房地产公司近39亿,按以前房地产公司的稳健表现,这些存货的销售大概率还会形成亏损。

顺鑫的白酒业务价值多少呢?

疫情过去后,顺鑫白酒业务恢复到21年的100亿基本没有悬念,22年白酒毛利率44.2%,提升6.5%。净利率按10%计算为10亿。随着金标陈酿的占比提高,23年毛利率和净利率进一步提高是大概率事件,假设23年净利率12%,白酒营收不变,净利润为12亿。

按25倍市盈率计算,白酒业务价值为250~300亿,中值为275亿。