文| 本保保

微信公众号| 家有保保

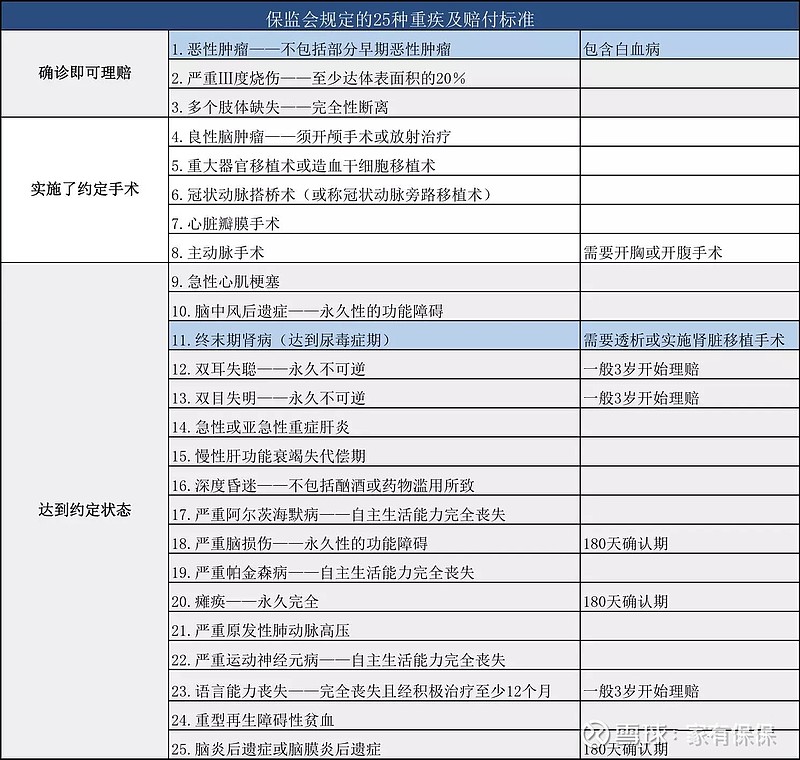

在很多朋友眼中,保险≈重疾,大部分新客户都是从重疾险开始咨询的,事实上完整的基础保障还包括医疗、意外、定寿,但这不在今天的讨论范围,我们先看看保监会定义的重疾重理赔标准:

从表中可以看出,达到理赔标准的状态大部分是生不如死:

1.躺着都呼吸困难

2.几乎说不出话

3.不能自己吞咽食物要用鼻饲管

4.切掉肋骨开胸

5.发不出声音

6.瘫痪

等等

这种状态,即使赔500万也高兴不起来啊!

确实是这样的,但是人们还不理解现阶段重疾险的真正用途,重疾险赔付除了一般业务员宣传的可以弥补收入损失或者支付治疗费外,还有一个作用叫山穷水尽疑无路,柳暗花明又一村,说人话就是:

拖命!改命!

本来一些必死的情况,有了足够额度的重疾险是可以拖命、改命的。

在1919年,12岁的伊丽莎白被诊断为糖尿病,以当时的情况,糖尿病还是一种广泛存在而且极具死亡威胁的疾病,病人只能采取饥饿疗法,别无选择。

所以医生严格控制了她的饮食,到伊丽莎白15岁时,瘦到只剩下皮包骨,下唇干裂,牙齿上全是血,每天只吃不到300卡路里的食物,可是尿中依然有糖。

就在这时,费雷德里克.班延研制出了胰岛素,伊丽莎白没有死,她的生命没有停留在15岁,而是活到了73岁。

伊丽莎白是幸运的,不仅仅因为她遇到了好医生和赶上了胰岛素的发现,最重要的是因为她的父亲是日后出任美国国务卿,并先后两度出任最高大法官的查尔斯.休斯,他有雄厚的金钱聘请医生为女儿续命,并最终熬到胰岛素的出现,得以改命活到73岁,超过了当时的人均预期寿命。

◆ ◆ ◆ ◆ ◆

放眼现在,不说美国,我国的科技发展也是飞速:

比如我国也能做人工心脏了,已成功救治三例危重患者:

《中国自主研发全磁悬浮人工心脏面世,阜外医院已成功应用救治三例危重患者,开启心衰治疗新时代》

比如先天性耳聋也攻克了:

根据文章原理,意味着后天性耳聋也可以用,只要脑子没坏就可以,对了,还需要足够的的钱(至少40万),其他的交给医生和技术,就可以让患者听到声音,至于耳朵,那只是为了保持美观的装饰品而已。

现在世界的科技处在爆发的边缘,了不起的事情天天都有,可能明天就有什么大突破,这就是这个日新月异的时代赋予重疾险的新作用:

有钱,拖过一天说不定明天就有转机!

我们肉眼就能看到,随着医学的进步,可以想象未来会有越来越多之前无法治疗的疾病开始变得可以应对,现在的重疾可能也会像糖尿病那样,从不治之症变成慢性病,仅需要“终身”治疗即可。

可是,慢性病的治疗也可以很贵,比如当时刚发现的胰岛素,比如《我不是药神》提到的格列卫。

正版格列卫一年48万,一套房子够吃几年?

印度仿制药一年6万,一张30万重疾保单够吃几年?

所以本保保一直强调,重疾险需要高保额,保额低了真没用,只有赔付了足够多的钱才有改命的机会。

本保保有话说

生命是有价格的,衡量的尺度之一,就是看病了能拿出多少钱来,和一直拿能拿多久。

配置保险看上去简单,但事实上关于产品挑选、健康告知、核保、理赔等等的情况非常复杂无比,如果自己不懂,也没有时间研究,请找个靠谱专业的保险经纪人,比如我,本保保(微信:benbaobao1288),您身边的佛系保险经纪人~~

我不忠诚于任何保险公司

我只忠诚于我的客户