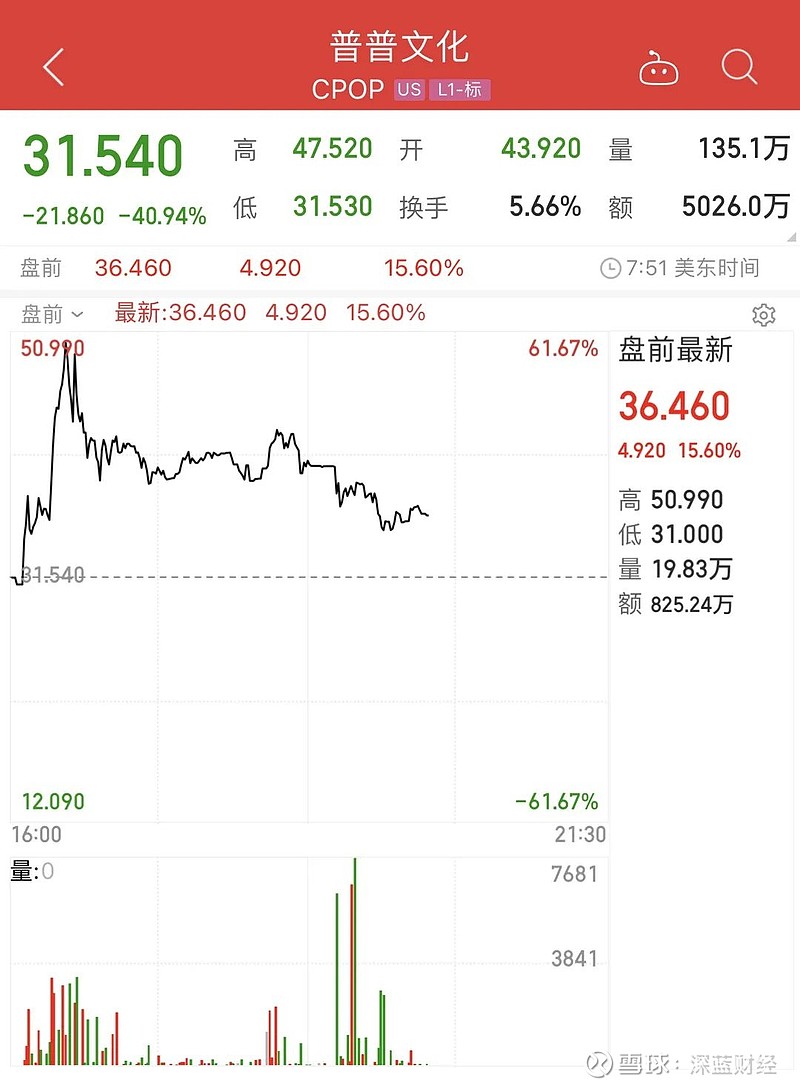

6月30日,号称嘻哈第一股的普普文化在纳斯达克上市了,短短两天时间,股价暴涨超过8倍!随后两个交易日后接连大跌。截至7月6日收盘,普普文化大跌40.94%,报31.54美元,市值7.52亿元,约48.6亿人民币。

而在7月7日盘前,普普文化还一度大涨61.67%,股价飙升至50.99美元。

凭借诞生于美国的嘻哈文化,普普文化高喊着“love & peace”到美国股市割韭菜。虽然一时间股价暴涨,市值猛增,但普普文化能够撑的起这份估值吗?

1

中国嘻哈,

割美国人的韭菜?

国内嘻哈文化的氛围在2017年以前其实一点都不强,但从2017年开始,随着《中国有嘻哈》、《中国新说唱》、《这!就是街舞!》系列以及《说唱新世代》等嘻哈类综艺节目的热播,国内嘻哈文化的氛围越来越强。

而普普文化在美股之所以大受欢迎,也和嘻哈文化在美国的火热分不开关系。

美国流行音乐中,hiphop占有相当大一部分比重,hiphop歌手的地位和国民度相较于国内也要高出不少。 据BuzzAngle数据显示,2017年,嘻哈音乐的市场比例从2016年的18.2%上升至20.95%,已经从美国第二受欢迎的音乐类型上升为第一受欢迎的音乐类型。2018年,嘻哈音乐占美国音乐收听总量的比例达到24.7%。

可以这么说,偶像在中国有多火,hiphop在美国就有多火。

在此背景下,美国的嘻哈产业也非常庞大。有数据显示,在全美的任意消费行为里,与“嘻哈产业”有关的大概就占了四分之一。

和嘻哈起源的美国不同,获益于2017年以来的众多嘻哈节目的传播,国内的嘻哈市场有了一个较大的发展,但中国的嘻哈产业要达到美国的水平,可能还需要很多年。

但是“中国嘻哈文化第一股”普普文化的“嘻哈”和美国韭菜们心中想象的“嘻哈”是一样吗?

也难说。或许美国韭菜以为这个“中国嘻哈第一股”是向中国进行文化输出美国嘻哈文化,展现美国文化自信?

一时间竟然有了之前瑞幸咖啡的味道。

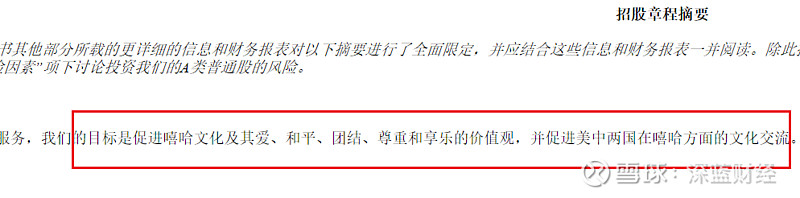

巧合的是,和瑞幸咖啡一样,普普文化的招股书也披露,其是以“Emerging Growth Company”(译为新兴成长公司,也可以理解为中小企业)的身份上市的。根据《乔布斯法案》,上市前年收入不足10.7亿美元的新兴成长公司,可以减少信披和审计。

2

借综艺的东风

从新三板到美股

据招股说明书显示,普普文化创立于2007年,总部位于福建厦门,是一家以嘻哈文化的价值为核心,以年轻群体作为主要目标受众,通过举办娱乐活动,运营与嘻哈相关的在线程序,并为企业客户提供活动策划和执行服务以及营销服务获取营利的公司。该公司的主要收入来源是通过为广告主提供赞助套餐以换取赞助费,并出售这些音乐会的门票,从活动托管业务中获得。

普普文化主要业务是举办嘻哈、街舞等与IP相关的活动和赛事。其拥有与嘻哈活动相关的IP包括舞台剧、舞蹈比赛活动、文化音乐节、现场嘻哈表演等,与音乐公司、演员合作举办各种音乐会。从2020年3月开始,公司开发和运营与嘻哈音乐相关的在线程序。

截至2020年6月30日,公司的音乐会和嘻哈活动分别吸引了约12.8万和12.2万的观众,截至2021年1月31日,公司的在线嘻哈节目观看次数超过了2.64亿次。在截至6月30日的2019财年和2020财年中,公司分别为35家和16家客户提供了43场和49场活动服务。公司知名活动或赛事有CHINA BATTLE(中国街舞冠军赛)、HIPHOP MASTER(嘻哈大师)等。

据了解,2016年普普文化曾在新三板挂牌,彼时证券代码为839170。2017年,恰逢《中国有嘻哈》节目的大火,刺激了国内嘻哈文化市场,因此普普文化被不少投资者看好。9月19日,普普文化在新三板定向增发72.5万股,募集资金667万。

据了解,当时的发行对象主要有三位,分别为两名机构投资者:深圳华睿知行一号投资合伙企业(有限合伙)和厦门青瓦投资管理有限公司,以及一名自然人投资者——知名歌手胡海泉。总募资667万元,其中230万元为胡海泉认购,持股数量为50万股,持股比例为3.45%,一跃成为普普文化的第五大股东。

2019年1月29日,普普文化发布《第一届董事会第二十四次会议决议公告》,称审议通过了《关于拟申请公司股票在全国中小企业股份转让系统终止挂牌的议案》。随后在3月,普普文化正式从新三板摘牌。2021年3月,普普文化正式向美国证券交易委员会(SEC)提交招股书。

此次普普文化在纳斯达克上市,计划发行600万股A类普通股,募资金额为3720万美元。该资金将主要用于发展和运营线上内容,开拓街舞培训和嘻哈赛事业务,以及创造相关衍生产品。

据招股书显示,截至2019年6月30日和2020年6月30日的财年中,普普文化的总收入分别为1903.18万美元和1568.81万美元,净收入分别为383.18万美元和262.58万美元。

股权方面,创始人黄卓勤、韦莉亚夫妇合计持有公司 56.17%的股份,为公司共同实际控制人。

3

疑股价被操纵

竞争对手包括BAT大厂

值得注意的是,因为普普文化正式在纳斯达克才四个交易日,股价就经历了暴涨和暴跌,有人认为这背后“股价操纵的痕迹很明显”。

以发行价每股6美元来计算,普普文化的市值应该是在1~2亿美元之间,并且普普文化发行首日股价就暴涨了405%,7月1日股价再次暴涨97.69%,股价暴涨至59.9美元,相较于发行价上涨了8.9倍,市值达到了约14亿美元。随后7月2日和7月6日两个交易日,股价又接连大跌10.85%、40.94%,报收31.54美元,相较于发行价,依旧上涨了4倍,市值约7.52亿美元。

而在7月7日盘前,普普文化股价再次暴涨,涨幅一度达到61.67%,股价飙升至50.99美元。

对于小盘股来说,如此大的涨跌幅度,确实不太寻常。背后可能存在股价操纵的嫌疑。

据Frost&Sullivan报告,从2014年至2019年,中国嘻哈文化市场的总收益从45亿元增至142亿元,复合年增长率(CAGR)达25.6%。并预计,随着嘻哈文化的逐步普及,未来5年中国嘻哈文化企业组织经营的活动数量将迅速增加。报告预计,2024年嘻哈活动所占市场收入的比重将增加到38.3%左右,街舞市场的总收入预计将增至381亿元人民币(55亿美元),从2019年到2024年的复合年增长率为28.3%。此外,随着各类嘻哈衍生产品的开发,其市场收入份额预计将增加到4.2%。

招股书中弗若斯特沙利文的报告虽然展示了中国嘻哈市场目前处于蓝海,具备很高的投资价值,但普普文化却面临非常激烈的竞争。普普文化彼时还未从新三板摘牌的财报就曾表示,公司运营存在业务单一的风险,当公司服务能力下降时,有被行业内其他公司取代的可能。

除了国内现有的嘻哈文化公司之外,普普文化还面临来自互联网大厂的威胁。

据普普文化招股书的风险提示称,某些互联网公司,如阿里巴巴、腾讯、百度,也越来越多的投资娱乐业务,包括与嘻哈相关的内容和媒体频道的开发。此外,我们的合作伙伴可能扩大其内部能力,或以其他方式纵向和更系统的更合自己,这可能导致我们可获得的机会减少,或以其他方式导致潜在的新竞争者。

竞争对手重重,群狼环伺之下,普普文化能保住如今暴涨的股价和市值吗?这还要打个问号。

· END ·