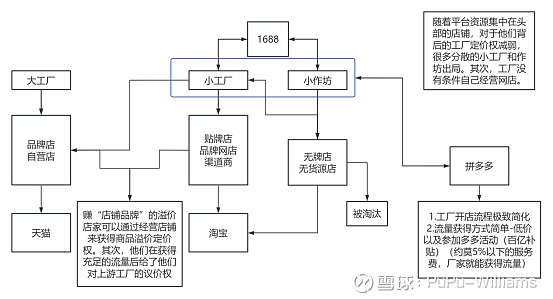

我回顾了淘宝过去的发展,可以看到淘宝和拼多多服务的商家属性是很不同的。

阿里系更多是服务于“店铺”的经营者,相当于将实体“步行街”上面的商家搬到网上,他们是属于零售商,对于零售商来说“品牌价值以及对批发商的议价能力”是他们的经营价值,也是他们在售卖同类产品的时候,能有较大价差的来源。对于批发商而言,阿里并没有在1688上投入太多的扶持,或者说只是较为简单的成为一种线上批发渠道,是纯粹的2B业务。通过淘宝、天猫聚集足够多的零售商流量后,再通过1688这个渠道来为批发商匹配这个“零售商蓄水池”里面的“水”。

过去的阿里更多的资源聚焦在能够产生更厚“品牌溢价”的零售商中,零售商“品牌”的构筑就离不开S&M费用的开销,通过差异化的营销,提高大家对品牌的“接受度”,对于天猫淘宝来说,这些店铺的S&M就是他们的收入。而对于大多数的小工厂小作坊来说,他们没有余力以及能力去做这些品牌的构建和开销,他们更多的关注规模效应下,单位成本下降所带来的收益提升,效率提升,所以对于阿里来说,创收的价值是偏低的,而且对于成熟的店铺来说,和稳定的供应商合作是合理的趋势,所以通过线上渠道达成的订单一般是低复购的(“第一单”试用之后,就会达成更多的线下订单),这也是2B业务其实对平台而言,价值没有2C的店铺高。

随着平台的发展,逐渐变得拥挤后,店铺获得流量的成本被推高,同时,由第一批“尝到螃蟹”的店铺的推广下,已经出现了明显“品牌”效应情况下,大店铺在获得流量的能力(资金)以及消费者的偏好倾斜下,中下游以及新进入的“店铺”的进入门槛进一步被推高,而这些中下游“店铺”和这些小工厂小作坊是没有强协同效应的,店铺的“进货成本”是非线性下滑的,而是以某个量级的进货量梯度下降的,所以议价权在工厂方。因此,这些店铺逐渐的“被优化”,对店铺来说,关店止损是很轻易的,但是对于他们背后的许多相对重资产的小工厂和小作坊,他们是没有办法轻易倒闭,他们也没办法扶持“淘宝店铺”去冲击这些头部的“店铺”。

拼多多的出现解决了他们的问题。首先,拼多多弱化了店铺的“品牌”价值,工厂或者小作坊开店之后不需要对“店铺”进行精美的包装,用户也不会特意的到他们的店铺里面进行商品的挑选,大大降低了他们直接对接消费者的门槛。同时,他们的推广方式也简单明了,店铺参加“百亿补贴”的活动就能获得曝光和流量,对于商家来说,我只需要在GMV的基础上支付一个5%以下的技术服务费,就完成了推广,简单快捷。

第二,他抓住了这些工厂和小作坊的痛点,就是规模。拼多多知道他们需要能产生规模效应的订单需求,在规模效应下,边际成本也会自然下降,这种情况下就会有降价获得市场份额的可能。所以,拼多多以低价为切入点做流量的分发,价格低就可以获得流量,对于工厂和小作坊来说,这是他们可以控制的,而边际成本是严格遵循规模效应线性下滑的,所以,他们愿意以价换量。

那么回到最初的问题,为什么淘宝没办法复制拼多多的低价策略?

首先,淘宝的背后是“店铺”,对于店铺的经营者,他们的价值实现在于通过营销等手段在消费者心中留下“品牌”认知,从而店铺可以掌握“品牌溢价”的定价权,此外,通过获得足够多的订单,以及合理的库存管理,在进货价格上,从供应商手中获得梯度下降,从而增厚收益。因此他们不存在强规模效应,任何的降价行为都是对“店铺品牌溢价的缩减”,他们并不像工厂企业可以通过以价换量,从而达到规模效应,边际成本线性下跌。所以,淘宝背后的这些店铺并没有以价换量的原始动力。价格战只能是他们短期守住份额的策略,而不是长期战略。

第二,基于这种情况下,淘宝主站也不可能模仿拼多多的模式,因为这样做,相当于将过去扶持起来的“店铺”的背后的生产商,拉到平台中一起竞争,这无异于完全推翻淘宝过去的一切。所以,他们推出了陶特(淘宝特价版),这时候如何获得流量就成了问题,因为拼多多的疯狂推广是有微信在背后助推,在微信里互相砍一刀的病毒式入侵下,流量成本是很低的,而陶特没法这么做,那么,他获取流量的入口还得是来自与自身的平台。但是淘宝只能做为陶特的一个流量入口,并不能像拼多多的主站一样那么存粹大张旗鼓的用很大版面去引导大家进入,因为无外乎还是“店铺”和背后的工厂之间的矛盾的问题。你要怎么权衡“淘宝”和“陶特”。

第三,淘宝的促销也好,低价策略也好既然都没办法和拼多多的媲美,那是为了什么去做这些事。我认为是基于守住自己的根基“品牌的店铺”,为了防止拼多多通过低价将对“品牌”有需求的用户都抢走。

第四,关于出海TEMU通过低价疯狂吸食全球用户,关键在于这里的低价是不是可持续的,其他人是否可以复制?这里就要回到拼多多和其他电商的“低价”出发点了,淘宝,天猫,京东,Amazon也好,他们的背后的生意起源是“店铺价值,品牌价值,服务价值”对于这些店家来说,低价是他们面对竞争时的防守策略,是短期的、不可持续的。而拼多多的低价是来自于对生产规模效应的诉求,以价换量是拼多多背后的产业链的长期战略。因此,他们的低价是完全不同层次的。

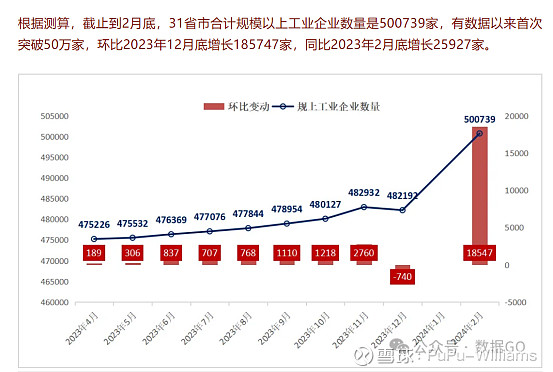

我们看一组数据可以看到中国的产能过剩是会存在的,无论是因为技术进步,还是持续的资本开支,中国规模以上的工业企业数量在一直攀升,产值在不断上升。对生产规模效应的追求是恒定的主题,因此,这是我认为拼多多能一直保持低价策略的原因。