昨天和@毛客尘 讨论关于现金储备的问题,很有点意思。今天做个深入思考和记录。

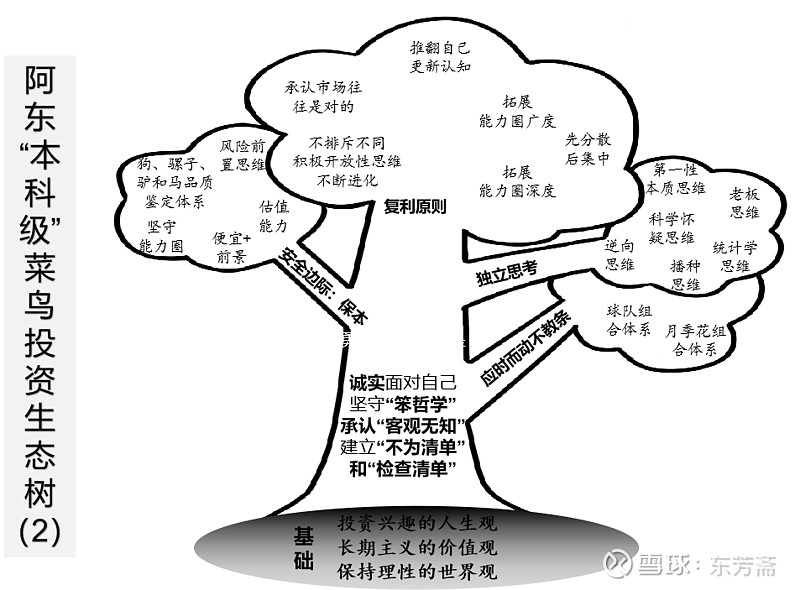

我的观点是:牛市储备现金,并处于防守状态;熊市寻找机会花掉现金,并处于进攻状态。这是我的”菜鸟投资生态树“中的“球队组合体系”的基本观念:在敌人很强大时,我要做好防守;在敌人很疲惫时,我要做好进攻。这里的“敌人”就是买方力量。这是一种“打游击”的逆向思维方式:敌进我退,敌疲我扰。游击队,也正是对“菜鸟”能力圈的准确定位。

这里的敌人为什么是“买方力量”而不是“卖方力量”呢?

这要基于股票投资的生意模式来思考。二级市场股票投资就像一个大型拍卖会或投标会。拍卖会和投标会上,参与的人都踊跃报价时,最终受益的人大多不是报价人。参与投标的人越多,最终获胜者会陷入“赢家诅咒”——付出最高的价格,赚最少的钱,甚至亏钱。

我的观点与市场主流观点可能不太一致。可能大家更偏向于认为熊市持有现金,做好防守,牛市满仓出击,做好进攻。

出现这种分歧,主要的原因可能在于投资的底层逻辑不同。我的底层逻辑是自己的能力圈不行,必须打游击,而且必须在敌人士气低落时,我方获胜概率非常高时才出击,而且集中全部力量,攻其不备,打出一个防守反击。

我的这个逻辑也不完全站得住脚。比如,伯克希尔的现金储备走势结果似乎也和我的逻辑相仿,但巴菲特肯定不是菜鸟能力圈。

从上表我们可以看出,伯克希尔的现金储备在熊市时减少,在牛市时创新高。巴菲特的底层逻辑是:只有在熊市时才能买到便宜的好货,才有花钱(挥杆)的机会,牛市里没有花钱(挥杆)的机会。他不是刻意去防守,而是被动持有源源不断流入的现金。

我们在分析伯克希尔现金储备时,应该意识到它和我们普通投资者的资产结构和现金流水平还是有很大区别。

伯克希尔持有大量现金奶牛型企业,且ROE奇高,每年能产生足够多的现金供巴菲特及其投资团队使用。很多时候因为资金体量过大,花掉它们还是一件非常困难的事。而我们普通投资者的现金流收入来源比较单一,一般就是工资和持股企业的股息。体量上来看,如果把巴菲特的现金流比喻为奔流不息的大江大河,我们的体量也就相当于一位身患前列腺炎的中年男人,时断时续的涓涓细流。也许在未来的某一天,即使是遭遇熊市,伯克希尔的现金流也会再创新高——它已经把能找到的好公司股票全部买光了,钱无处可花。

回到菜鸟逻辑上来。我们既然没有花不完的现金流,那为什么还要在牛市中主动卖出持仓持有现金防守呢?为什么不像林园一样等人吹泡泡、等人抬轿呢?或者像巴菲特一样“永不卖出”呢?这就是菜鸟能力圈的另一面:深入研究好企业的能力究竟够不够?

满仓穿越牛熊的条件是:我们确定持有的是顶级成长型企业,未来它还会再创新高,林园的标准是3年内再创新高。一只菜鸟如何能敢预判所持有企业未来三年股价一定会再创新高呢?为了回答这个问题,我们需要质问自己三个问题:

第一,我是否有能力确认自己所持有的企业是顶级成长型企业?

第二,我们有没有能力预判企业未来三年的业绩?

第三,企业业绩中短期是否一定和股价正相关?我们能否预判企业未来三年的股价走势?

我想能回答上面这三个问题的人,肯定不是菜鸟,至少自认为不是。