“西游记”家庭基金简介:

阿东于2019年底入市,为了纪念,并受家人信任和委托于2020.1.1成立该基金。

2020年11月和雪球友人若空空立约,若经历一轮牛熊后投资成绩落后于朱博士的富国成长天惠基金、同时自己对投资分析失去兴趣时,向他学习认真挑选基金,不再自己亲自操盘。

本月大事记

1、《巴菲特致合伙人+股东的信》梁孝永康翻译版全部阅读完毕,开始阅读第二遍并整理读书笔记至1983年;通过“每日一读”第三次阅读《聪明的投资者》;第二遍阅读《滚雪球:巴菲特和他的财富人生》至1966年收购国民保险这一章,结合近三年众多相关书籍的学习,重新阅读发现收获更多。

2、本月完成初次分析和初步估值的企业6家,包括:中国巨石、中材科技、水星家纺、新华文轩、稳健医疗、嘉化能源。

3、整理完善遗嘱式文章《宽基指数定投指南》,准备发放给我的合伙人们,并争取让他们熟练掌握,如果有一天我失去为他们管理资金的能力,希望他们自己能用相对简单易行的方式(同时降低收益预期)继续管理自己的财产。

4、借鉴巴菲特早期合伙人公司的经营经验,整理完善《业绩对照指标:沪深300指数介绍》、《合伙人告知书》,用尽可能简单的语言准备向合伙人们系统介绍我们正在从事什么事业,我相信,只有大家投资理念一致,才可能真正风雨同舟,不至于大难临头各自飞。

实盘总结正文

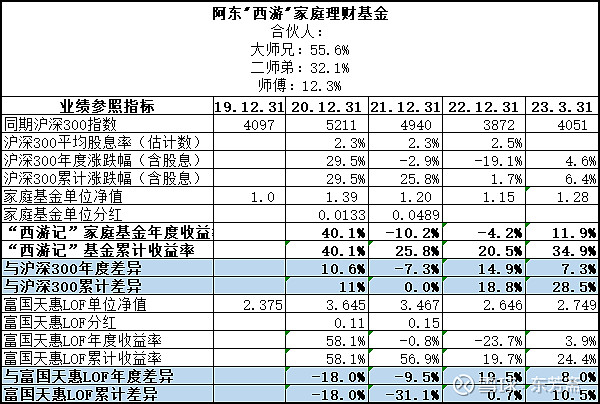

截止2023.3.31日基金收益情况:

2023年前三月累计浮盈11.9%,基金成立三年零三个月累计浮盈34.9%(年复合收益率9.6%),暂时领先沪深300指数(含股息)28.5%,与朱少醒博士主管的公募基金富国天惠同期累计暂时领先10.5%。

领先沪深300的原因

本月向合伙人们详细解释了我们为什么会暂时领先沪深300指数——实际上可能运气多过与实力。我分析原因如下:

1、我们2020年入市时机比较好。体现在:(1)我们进入的时间恰好处于这几年股市的低谷期,所以即使我是刚入市的菜鸟,但因为买得相对便宜,所以没吃什么大亏;(2)我们持仓虽然分散,但相对于沪深300的300个成分股而言,我们算是很集中了,这就像新冠患者,对全国患者平均而言大约10天都能恢复,但有一小部分病人3天就能恢复,我们属于恢复较快的,但并不代表这我们就真的身体特别棒,也许只是我们运气好感染的病毒量不多,或者恰好身体基因对这款病毒特别免疫(而对其它病毒也许就很糟糕)。

2、沪深300指数在2年前被吃药喝酒等行业的明星企业带高了点数,产生了一定的资本泡沫,我们可能胜之不武。这就像田忌赛马,我们用了一匹休息很好的驽马去和一匹已经持续跑了几百公里疲惫不堪的千里马比赛,我们赢了,但并不代表我们的马就真的比千里马厉害。

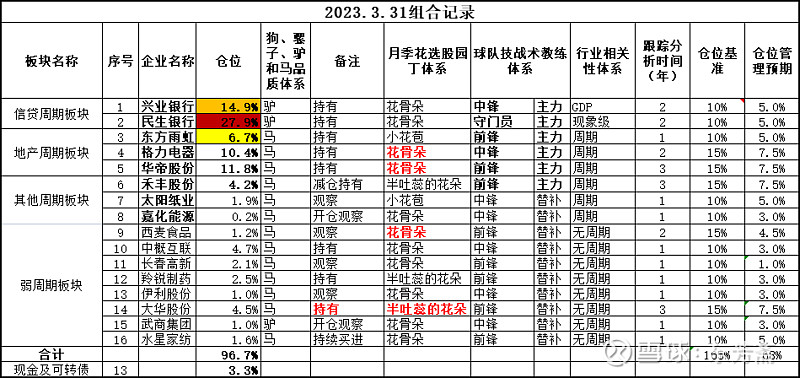

基金组合明细:

本月新开仓两家公司,共持有15家企业+中概互联行业基金。新增两家公司分别为:嘉化能源和水星家纺。前五大持仓占总仓位71.8%,较上月上升1.3个百分点,主要是买进了少量兴业银行。

本月根据近期股价变动情况,对一些持仓园丁体系进行重新认定:华帝股份:小花苞→花骨朵;格力电器:小花苞→花骨朵;西麦食品:小花苞→花骨朵;大华股份:小花苞→半吐蕊的花朵。

个股分析简报

1、水星家纺

公司现状简要描述:与这是一家定价中等偏上的、面向二三线城市中产的品牌家纺公司,公司线下渠道不如竞争对手强势,但也正是因为这点让公司有机会率先在电商领域暂露头角。产品可能有一定定价权,产品单价略有提升趋势,而单位成本相对稳定,故公司整体毛利率有提升趋势(这符合消费升级逻辑)。上市前净资产回报率(ROE)维持在20+%(考虑到当时有部分有息负债,实际ROE可能约等于20%),上市后维持在15%左右,随着IPO新增资本的有效运用以及毛利率的提升,ROE有上升趋势。2022年受困于电商渠道成本上升和疫情的影响(同样的问题汤臣倍健也有),业绩不如预期。

企业定性评级:二流生意、准一流管理、准一流资本管理

企业品质:马

估值:经济复苏、地产复苏、消费复苏,按照10%的历史增速预期,同时按照10.5%的净利润率、15PE来合理定价,公司未来三年合理估值约60-80亿,目前打了5-6折,算便宜。

前景:经济、地产和消费复苏,消费升级、低端竞品市占率萎缩,家纺行业龙头市占率提升;

风险:线上渠道推广成本快速升高而品牌没有太快的提价能力导致利润率持续低位,持续提高的售价可能导致公司竞争力变弱、销售额增速放缓。

2、嘉化能源

公司现状简要描述:公司具有多元化周期对冲产品线以及蒸汽、电和港口等嘉兴化工园区平台型公共资源产品,呈现化工行业稀有的弱周期特征,同时因为场地单一集中,享有非常好的上下游产业链规模循环经济带来的成本优势。预期未来企业的资本回报率继续保持在20%左右。

企业定性评级:准一流生意、准一流主营管理、准一流资本管理

企业品质:马

估值:因为场地单一限制了企业发展前景,未来呈现缓慢增长趋势,以股息率或者分红再投资估值方式比较合理,按目前1.25PB分红再投资模型计算,长期投资回报率约为17.5%,价格较为合理,如果升至20%即1.1PB就很便宜。

前景:脂肪醇、乙烯法PVC、蒸汽、氢都具有长期广阔持续增长的前景,也有少量新增产能未来三年投放。

风险:单一场地的应急事件风险(自然灾害、化工事故等)、园区衰落、实控人证券操纵的道德风险。

3、华帝股份

最近华帝股份公告称因前任常务副总裁、董秘吴刚控制的子公司华帝电子不配合审计,可能导致2022年年报披露的一些风险。昨天网上事件继续发酵:华帝股份保安控制了华帝电子,并解除了华帝电子的防御武装,接管了安保和财务,子公司前任董事长吴刚向媒体各种吐槽,其中最大的争议点我认为是:华帝股份向外转移了华帝电子的订单给其它关联方企业(实际上华帝电子也是关联企业),导致华帝电子业务收入骤降而亏损。下面我来说说自己的看法:

首先,华帝电子的存在实际上就是单纯依靠华帝股份的订单,这里有没有利益输送我们并不知道,但它肯定只是华帝系统内的一条寄生虫,没有了宿主,只有死路一条。至于将订单转向的其它两家(润田智能和华美骏达)更说明了华帝电子的存在价值微乎其微,不太可能影响上市公司的主营业务经营。

其次,作为订单提供方,在价格一致的情况下,当然有权且必须选择多家供应商,以分担单一供应来源的经营风险(不论这家供应商是不是亲儿子),转移订单我个人认为并不构成什么侵犯谁的权力的问题,只能说这个亲儿子吃惯了嗟来之食,丧失了自我生存的能力。在整个事件的发展过程中,不论是吴刚的离任、子公司订单的转移、公告的披露,上市公司一直都是主动方,事态整体发展控制性较强,出现恶行重大后果的可能性较小。

最后,这件事究竟因为什么而起、吴刚因为什么在2022年上市公司职位上“被离任”,传言很多,我们并不能分辨真假。既然不知道真相,我们就只能从最坏的角度去思考,看看继续持有有无风险。最坏的情况可能是:2022年华帝年报难产,或者审计机构不给予“标准无保留意见”评价,但这并不代表华帝股份财务真的有猫腻,而仅仅像是豆油造假事件对于美国运通的影响一样,只是短期事件,不会对上市公司伤筋动骨。如果市场反应过度,股价重新回到4.5元,我想我会毫不犹疑再买点。

在面对国内消费复苏、地产竣工周期复苏的大背景下,叠加短期事件的影响,未来华帝的股价如何发展,我自己并不知道,所以继续持有可能是最好的选择。

4、大华股份

本月大华股份迅速上涨超出我的预期,我本来今年预定仓位是7.5%,可是只买到不到3%的仓位后市场就不再给机会,被动从买入状态转换为持有状态。合伙人们纷纷发来贺电,祝贺我的高超选股技巧——可是我自己知道,这是“哑巴吃黄连,有苦说不出”啊。我坦诚地告诉他们:大华上涨跟我能力无关,我要是真有能力预知到它能这么快翻一番,那我肯定会卖掉所有的房产和值钱的东西并满仓融资杠杆买入,并且建议他们也这么做。但是我只有区区3%仓位,这只能说明我无能,而不是有能力,属于“瞎猫碰到死耗子”的典型案例。

大华我选择继续持有,我认为企业的基本面未来3年大概率会发生一些积极的变化,能够支撑它更合理的估值。目前虽然涨了一倍,但相对于它历史平均20%的ROE而言,不到3PB的价格——即投资利润回报率约7%,是国债利率的2倍以上,同时公司还兼具良好的成长性特征,这个市值算是合理偏低。(投资利润回报率=公司可持续净利润/投资本金=ROE/PB)