距离2022年3月20日第一次初步分析文章《一流资本管理的桃李面包》已过去整整一年。

初次分析后阿东形成以下核心观点:

1、桃李面包的资本管理能力优异;

2、短保面包生意缺乏定价权;

3、在城市化率较高的地区新市场开拓可能会遇困;

4、短保面包产品利润严重受物流运输和销售渠道的限制。

菜鸟阿东今天持续跟踪2022年年报以验证当初的分析逻辑是否正确。

持续优异资本管理能力:高比例分红

2022年年报披露:“公司拟向全体股东每10股派发现金红利4元(含税)……派发现金红利533,239,718.40元(含税),占合并报表中归属于母公司股东净利润的83.31%”;“拟向全体股东每10股送红股2股”。

公司继续保持高位分红率,有一个非常靠谱、不乱挥霍的、乱投资的管理层。但我个人认为送红股有点鸡肋,1年以内的新股东扣除税金后,实际上是负收入。

缺乏定价权:售价稳如磐石

上表是面包及糕点类主营产品的销售单价,这个售价看上去短保面包上涨幅度肯定追不上2-3%的通胀速度。即使在管理层在年报中报告2022年“大宗商品价格普遍上涨和其他外部因素而导致的供应链成本上升”的情况下,2022年也没有本质的改变,期望将成本转移给C端的看官们可能会有点小小的失望。

新市场开拓

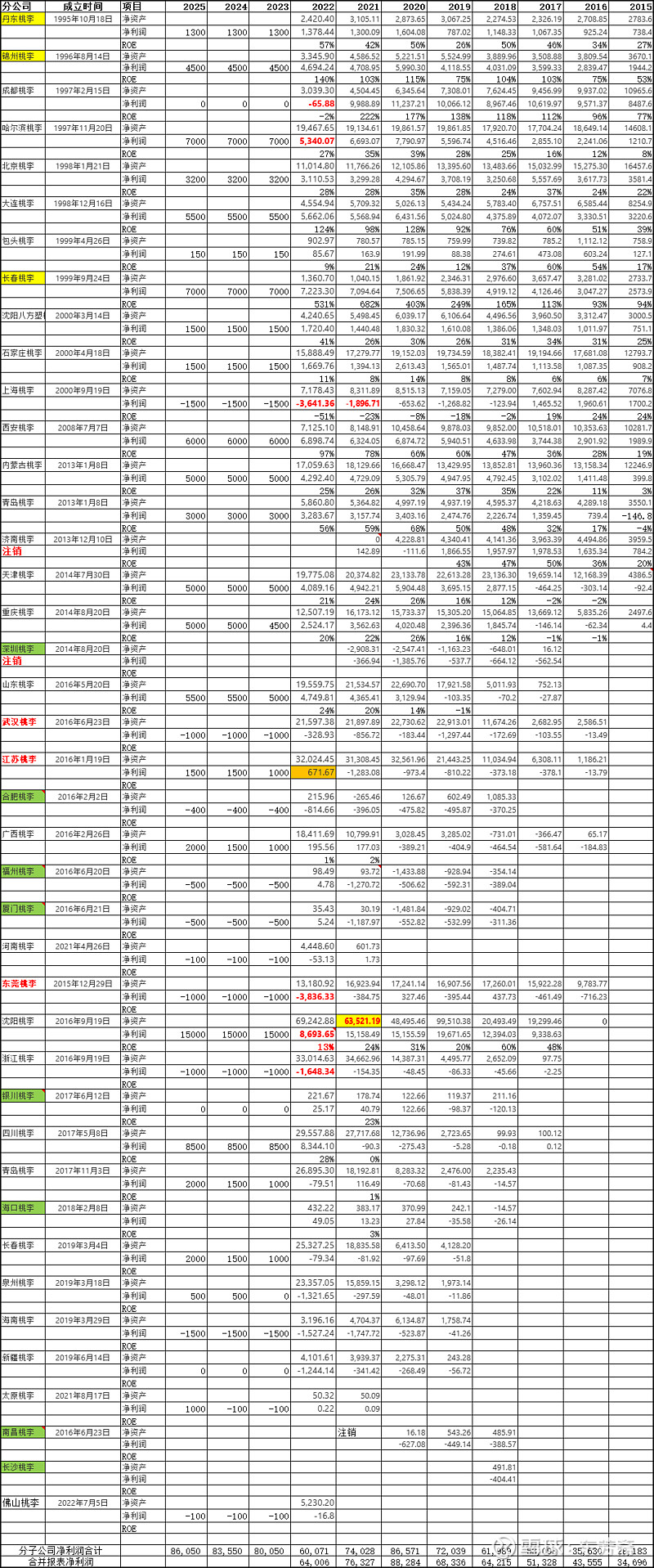

在去年的文章中,阿东提出一个大胆的猜测:短保面包在城市化率较高的地区业态很成熟,竞争很激烈,桃李拓展很困难。从上表可以看出,上海、武汉、江苏、东莞、浙江、泉州、海南、新疆等市场都出现了亏损,而且作为2000年成立的老厂,上海已经持续亏损5年,江苏全面投产第三年才扭亏,东莞2022年出现了巨额亏损。海南不知道什么原因,会不会是因为天气太热,不利于短保面包销售![]() ?2022年唯一有点改观的可能就是江苏。

?2022年唯一有点改观的可能就是江苏。

同时,老市场也存在一些意外的情况,下面这些老公司出现持续下滑迹象:

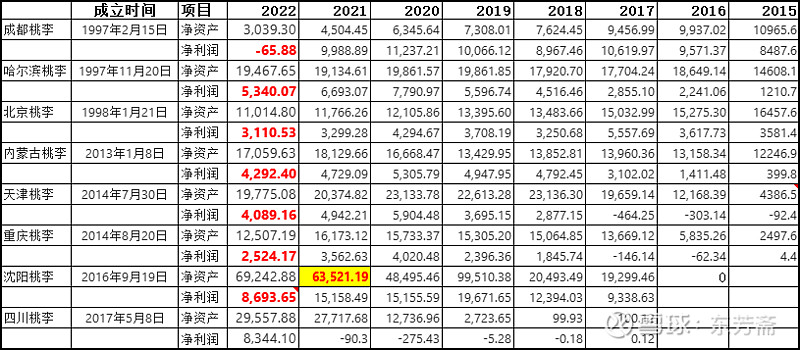

成都桃李即使和四川桃李合并计算,净利润也严重下滑(可能是因为新建厂房折旧摊销等费用增加);

沈阳不知何故2022年净利润巨幅下滑,但营业收入几乎没变,有一次性费用计提的可能。

这些老公司的变化刚好与三年疫情贴合,有可能是疫情的原因导致利润下滑(比如工厂开工时间减少和运输成本增加),也有可能是2020年国家出台一些减费降税政策或者大家恐慌型抢购导致利润异常高。阿东个人更倾向于认为:2020年净利润可能偏高,2022年可能偏低,2021年可能比较正常。

当然我们这里也不排除随着城市化率越来越高,像便利蜂这样的现代化便利店都会拥有自己的中央工厂(或者代工中央工厂),造成桃李面包在具有历史优势的地区净利润也会有下降的可能。

短保面包成本分析

从上表可以看出,长期来看,2021、2022年直接材料单位成本还略有下降,看似并未受到大宗商品涨价的剧烈冲击。至于直接材料长期下降趋势的原因可能有三种:1、公司发明了新技术或者对损耗管理更严格能节约食材;2、公司地区品牌和渠道深耕,销售规模化让产品周转率加快,过保损失减少;3、公司为了保住利润偷工减料。如果是第一种原因,这会增强公司的长期竞争优势;如果是第二种原因,未来也可能会因为城市化率带来的便利店中央工厂模式冲击公司现有渠道体系而减弱;如果是第三种原因那公司迟早被自己消灭(最近阿东家里口味变了很少吃桃李,没法判断这一点![]() )。

)。

制造费用2022年显著升高可能跟新工厂投产、产能利用率不高有关,未来几年公司还会陆续有新产能投放,这项成本未三年内下降空间可能有限。

人工成本2020年跟国家社保减免政策有关,所以2020年公司的净利润率和毛利率可能异常偏高。

最让人担忧的是合同履约成本(主要是运输费用),目前来看呈现持续上涨的趋势,我个人倾向于认为即使疫情过后未来还会继续上涨。

重新对分子公司盈利能力预估

根据上面对公司新开拓市场的问题、成本趋势、售价趋势等方面的跟踪分析,阿东依据各分子公司历史业绩报表和2022年的实际表现,对公司2023-2025年三年业绩重新进行毛估估。