新坐标,是一家杭州“小”“特”“精”“尖”企业,主要生产燃油发动机气门相关配件冷锻件,是个非常“冷”的生意。

新坐标和西麦食品一样,都是小而美的企业,盈利能力非常突出,但未来的空间究竟有多大,扑朔迷离。

菜鸟阿东的组合中会主动配置一些“小而美”的企业,把它们定义为“前锋队员”,希望通过长期的分析和跟踪一系列企业,能找到一两只林园口中那种值得长期拥有的“婴儿股本”、“巨人前景”的公司,或者彼得林奇讲的“10倍股”。

那新坐标有无可能?

今天菜鸟阿东就来摆摆新坐标需要重新找“坐标”的龙门阵。

主营业务及未来战略

1、主营业务

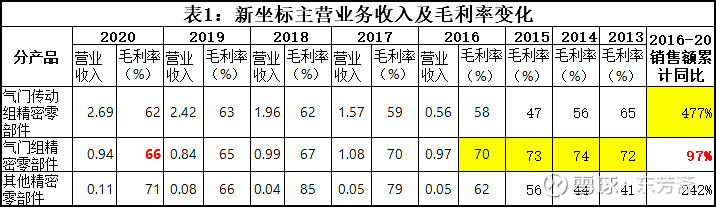

新坐标的主营业务包括两大类:内燃机气门相关配件和其它(指家用电器等其它需要冷锻件的行业)。

其中,气门配件又分为老产品气门组配件和新产品传动组配件。从表1可以看出,老产品销量几乎停滞,招股说明书中披露,2015年其市占率26.63%,属于细分行业的绝对龙头。新产品传动组配件增长迅速,从2013年开始试生产,经过2013-16年4年的精心培育,开始强势攻占市场,呈现5年5倍的增速。按照普通4缸发动机配备16个气门测算,2020年市场占有率能达到5-10%。表1中我们也可以看到,销售额增速从2017年接近300%下降到了2020年约13%,增速迅速放缓。

其他行业的冷锻件需求虽然也在增长,但绝对值实在太少,原因招股说明书中也有所披露:冷锻件80%的应用市场在汽车行业。

2、未来战略

公司最近几年的投资方向主要包括:

1、2017年分别在欧洲捷克和美洲墨西哥投资建厂,生产气门传动组新产品,为大众整车厂配套。如果新厂建设周期2-3年,这两个项目在2020年后就应该投产。

2、2018年投资1.7亿在湖州建6万吨冷锻线材环保精制项目,将业务向上游产业链延伸。6万吨新坐标自己是用不完的,按照招股说明书中披露的原材料重量需求,目前自己的需求也就不到2.5万吨。

3、2018年年报披露,公司将原募投项目“冷锻技术研发中心建设项目”和“营销网络建设项目”变更为“年产1,992万件精密冷锻件扩产项目”,继续扩大生产液压挺柱、滚轮摇臂、机械挺柱等气门传动组产品,同时扩大研发中心建设,改善公司研发环境。

4、2020年利用国六排放升级契机,研发出适用于柴油机的气门传动组产品,并支撑商用车部分产品销售额迅速增长;

5、2020年开始研发适用于新能源汽车的ABS和ESP相关冷锻件,目前还没有量产;

6、2021年与4个创业者共同出资1000万成立杭州山木汽车热管理科技有限公司,公司占63%,徐老板自掏腰包10%,其它联合创始人27%;拟主要从事汽车二氧化碳热泵系统及热管理集成模块及相关阀件的研发、制造和销售,可以依托公司冷精锻技术、模具设计、设备自动化改造等方面的技术和管理优势,结合各股东的技术及资源优势,进一步增强公司核心竞争力。

公司战略总结:

公司过去通过气门传动组的成功研发而取得了巨大的业绩增长,借用内燃机不断升级的需求,利用技术优势快速挤掉竞争对手,占领市场。但这条路已经有点走不动了,于是开始横向和纵向发展。横向包括从汽油机向柴油机延伸,从气门向ABS、ESP、热管理系统延伸;纵向向上游线材加工延伸。

内燃发动机的未来

内燃发动机的未来整体趋势向下的概率非常大。这是由几个行业特点决定的:

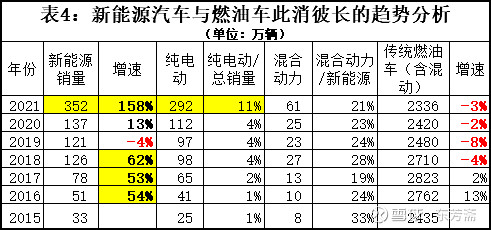

1、2021年,新能源汽车销量352万辆,同比增长近160%,销量占新车比例从4%暴涨到15%。

表4中可以看出,新能源在本轮汽车行业周期中的强势发展以及燃油车的慢慢衰落趋势。

2、内燃机的技术已经非常成熟,如果未来燃油车销量开始萎缩,必然会导致内燃机的创新投入减少。新坐标作为技术创新型的市场新进入者,在整个行业上游没有创新动力的前提下,很难再攻城略地,独善其身。

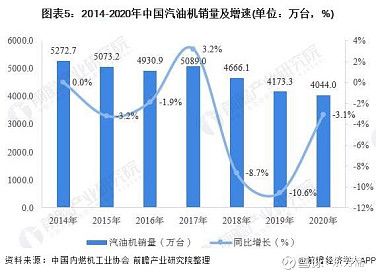

3、内燃机又可细分为汽油机和柴油机,汽油机的长期趋势大概率向下,那新坐标刚刚拓展的柴油机市场又如何?下面有两张摘自其它研报的图表,可以看出柴油机在2016-2020年正经历新一轮行业周期(这取决于基建和运输需求,跟经济周期相关),总体趋势也是向下,很可能跟基建长期趋势向下有关。

燃油车未来5年的三种可能

有研报披露,新能源汽车在2018年已建和规划在建产能已经达到1000万辆,所以,2021年352万辆在未来还有很大的成长空间。尤其是2020-2021年,很多造成新势力也参与进来,提供足够多的资本泡沫以支撑新能源产业的发展。未来新能源发展的资本、产能供给是充足的,存在的瓶颈可能是上游矿产资源限制和实际使用中充电配套设施建设不足等因素。另外,整个汽车行业在经历了2016-2020下降周期后,未来3-5年很可能迎来新一轮上升周期。根据这些行业环境的前提,阿东做出以下三种未来5年发展趋势模拟:

第一种,新能源产能受上游矿产和下游使用场景瓶颈限制,发展速度受到一定程度遏制。

第二种,新能源产能继续正常高速增长,但相对于2021年有所放缓,同时也受整个行业周期波动影响。

第三种,在资本的冲击下,新能源继续爆发性增长。

模拟情况总结:

三种情况在未来都有可能发生。

第一种,未来5年,新坐标还能享受一些内燃机市场增长空间,但幅度可能不会太大,因为整车厂失去了内燃机创新的动力。这种情况给了新坐标管理层5年战略转型的时间。

第二种,未来5年,内燃机相关上下游因为市场萎缩,可能会出现一轮产能出清,或者竞争异常激烈、出现你死我活的情况,总体市场规模相对属于比较温和的下降,部分管理差的企业净利润下降会快于市场规模;新坐标大概属于管理较好的企业。

第三种,未来5年,内燃机迅速没落,倾巢之下没有完卵。留给新坐标的时间,只有2年。

当然,第三种情况看起来不太现实,因为一家工厂从投资到满产至少需要4-5年的时间,也就是说站在2022年的今天,新能源的已有+在建产能就需要达到3000万辆的水平才能出现第三种情况,这可能不是真的。

但我们相信,第三种情况迟早会来,只是不知道会是哪一年。

风险定性与估值

1、未来风险分析

(1)内燃机没落的风险

我们可以认为公司会像富临精工一样,突然搭上新能源的风飞一把,但未来内燃机的没落是肯定的。

公司应对内燃机没落风险的措施,在招股说明书中也有明确披露:

其一,增加出口,以缓解国内新能源压力。但是我们也看到,2021年新能源欧洲销量占新车19%,比中国还要高。也许在其它基础设施还不够健全的国外地区,出口确实可以缓解新坐标的下降的速度,但总体趋势很难改变。

其二,拓展柴油机。柴油机长期趋势也是向下,并且商用车2021年总销量也就300万辆(柴油机600万台包括除商用车以外的内燃机),如果公司能迅速占领20%的市场份额,也就60万套气门传动组配件,销售额也可能只有1-1.5亿的空间,能缓解下滑速度,但空间有限。

(2)新能源冷锻件需求空间风险

阿东非行业内人士,专业知识非常匮乏,只能通过百度来了解新能源汽车冷锻件需求的信息。有人说,新能源汽车出于对整车重量的控制,尽可能少用钢制材料,冷锻件都是钢制材料,所以未来冷锻需求量总体是被压缩的。也就是说,传统的冷锻行业从业公司要么打破头去争抢剩下不多的总份额,要么转型,要么死掉。

2019、20、21年披露的应收款情况变坏,可能正说明竞争环境在发生变化。

(3)利润双倍打击风险

对于工业企业,因为存在大量的固定成本支出(如工厂设备折旧),所以一旦因为总市场规模减少,导致竞争环境恶化,那给企业净利润上面带来的将是双倍打击(提升也是双倍提升),这是按周期规律投资工业企业的小技巧(双倍打击时买入,双倍提升前卖出)。但是如果是整个行业长期趋势下降的情况,这个周期操作就很难把握。

(4)定价风险

公司招股说明书披露:汽车生产厂商对于同一规格的零部件采购价格在一定年限内有年降的要求,公司产品的销售单价也面临逐年下降的风险。

从表8可以看出,事实确实如披露信息一致。不过因为产能的不断扩大带来的规模效应,让公司能保持毛利率水平基本不变,不至于因为降价影响到公司利润。

但是,如果未来产能开始萎缩了又会如何?会不会因为没有定价权雪上加霜,加速利润消失?

2、估值

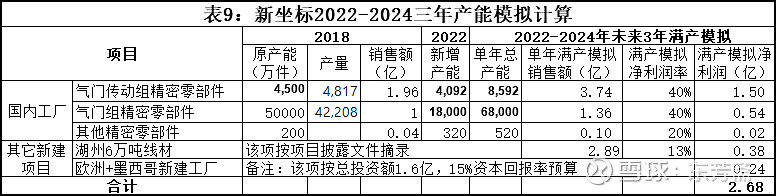

如果一且向好,阿东按照目前公司全部产能完全释放来对它未来三年进行模拟计算。

这里有几点需要提醒自己:老产品气门组精密零部件的增产规模是招股说明书披露的,实际上这块业务已经很多年没有增长,产能利用率一直都不高,所以未来三年销售额不太可能因为产能增加而增加。

湖州6万吨线材项目披露时,正值上游线材因为环保要求而整个行业减产,所以披露文件在2017年预算时可能过于乐观,忽视了未来周期下跌的可能。按照中信特钢4-8%的净利润率计算会更靠谱。

综上,满产后的新坐标,模拟计算出的净利润将介于2.4-2.7亿之间。

在什么情况下新坐标能达到满产的状态?在表5和表6两种新能源替代发展格局的情况下,未来3年新坐标有达到满产的条件。

如果新坐标转型不顺,市场可能会给出15PE的估值,市值将介于36-40亿;

如果新坐标转型顺利,像富临精工一样,市场可能会给出30-50PE,市值将介于70-120亿。

如果因为新能源发展过快,内燃机被迅速替代,又或者其它经营和行业竞争问题而导致新坐标未来不能满产,那它净利润可能会下降,市值也可能会比现在更低。

无论如何,新坐标都需要重新寻找“坐标”,未来对于它扑朔迷离,今天菜鸟阿东的龙门阵就摆到这儿。

友情提醒

未来不可预测,估值完全是在衡量今天的投资风险,看官您看好哪种可能完全取决于您的认知水平和自己愿意相信什么。

海阔凭鱼跃,天高任鸟飞,本文不代表阿东任何观点,看官您有任何想法,都是您对自己认知力的理性思考结果,跟菜鸟阿东无关。