万达电影这个企业,菜鸟阿东从2016年开始接触,一直跟踪到现在,前两个月还在13元附近买过一次,但是很快又卖掉了。首先声明,阿东不是T玩家,基本搞不懂图表趋势技术。我的频繁买卖,完全是因为自己投资水平太菜,用小仓位交易的方式迫使自己对企业内在价值跟踪和深入分析,仓位属于观察仓级别,盈亏无足轻重。

今天一位持有万达三年的友人和我开玩笑,让我抄他的底。阿东思虑再三,认为这个底暂时还不能抄。

今天,菜鸟阿东就来摆摆关于“万达电影到底便不便宜”的龙门阵。

抛开资产减值看现金流

看万达电影的财务报表,我们很容易被它连续两年高达102亿的资产减值损失所误导,看不清它真实的盈利水平。

阿东这里利用万达电影主营业务中应收款、应付款和存货金额不大、变化不多的生意特点,采用经营净现金流净额这个简单粗暴的数据,对财务报表进行调整和重新理解,如表1所示。

2015-2019年是万达电影快速扩张的5年,屏幕数量从2557张,增长到近6000张,增长1倍有余。这样快的扩张速度,也为2019、2020连续两年给资产挤水分埋下了隐患。

看官如果瞧得仔细,应该看出:表1中为什么显示屏幕数量大增,但经营现金流净额却不仅没有增长,还从2015年的20.89亿下跌到18.59亿?

考虑到2019年可能有并购万达影视造成存货和应收增加减少了现金流收入的因素,那为什么2015-2018年也是这个情况?

带着这个问题,让阿东继续往下摆。

净现金流收入不涨之谜

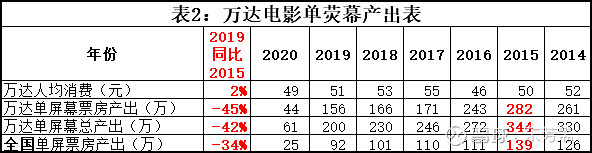

表2揭示了两点重要信息:

1、单位产出远远高于行业平均水平,万达的管理能力确实远远超过了同行业水平,具备很强的规模优势和管理优势;这也难怪老王要给连锁企业的管理层开出地产企业的高薪![]()

2、规模虽然增加,但是单店和单荧幕产出同时大幅度减少了,行业内卷很厉害。

2015年是全国也是万达电影单店产出最大的时候,这时万达电影单荧幕经营现金流历史最高,单张荧幕现金收入344万元,净额达到了82万元。到了2018年,收入减少到了200万元,净额减少到了33万元/张。

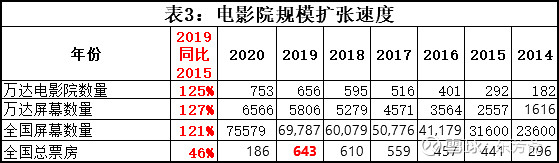

很明显,全国电影院屏幕数量的快速扩张可能超过了票房收入和总观影人数的扩张速度,导致了单荧幕收入快速下降。看官详见表3:

全国票房收入5年同比仅增长46%,而院线屏幕数量增加了121%。

同时,万达电影的扩张速度与全国基本同步,所以这几年它的市占率增长速度也极为缓慢。

电影院线行业到底产能是否过剩

产能过不过剩,主要看行业内是不是已经出现了大面积亏损,大量的企业开始倒闭。

经历疫情后,2021H1确实显现了这个趋势,从2020年末75579家减少到约72000家。

整个市场似乎开始产能出清,行业未来可能会迎来一轮新的景气周期。

但,我们需要看到表3中的一个问题:2019年,全国已经存量7万张屏幕时,在2020年又增加了近6000张。有两种理由可以解释这个行业现像:

1、资本惯性驱动:可能是前几年已经在筹备的影院惯性作用下的增长,当资本惯性势能消失后,未来就会迎来大面积产能出清;

2、产能还未过剩:也可能是整个行业在7万张总屏幕保有量的情况下,还未达到盈亏平衡点,全行业还有利可图,所以全行业继续扩张,只是扩张速度有所减缓。

看官,您相信哪一个理由?选择权完全在您自己手中。

万达电影便不便宜

通过上面对行业竞争烈度的分析,阿东回到给万达电影估值的终极问题。

估值前几个问题和核心假设:

1、万达电影院线主营业务历史正常盈利能力究竟如何?

阿东通过两种方式(其中一个是:自由现金流≈经营现金流净额-损耗类资产重置成本)对万达电影2015-2019年自由现金流收入进行复原,得到的结果大约是平均10亿左右。这能不能作为对未来估值的利润基数?

阿东的答案是,能!原因且看第二问:

2、未来行业变化趋势能不能让万达回到2015年单店经营巅峰?

倘若回到2015年巅峰水平,万达电影的净利润大概能增长到30亿左右,这样的话,今天330亿的市值就不贵,甚至可以算是便宜。

但是,要回到2015年的经营巅峰,全国的单荧幕平均产出就要恢复到2015年的139万/张,才可能达到。这可以通过两个途径来实现:第一,全国票房未来继续高速增长;第二,全国屏幕数量快速缩小。

下面阿东来假设未来两种行业格局场景:

如果我们假设未来3年随着疫情过去,电影院票房收入能够恢复到2019年水平,即640亿,那万达电影要恢复2015巅峰,全国只能有640亿/139万=4.6万张屏幕,即全国荧幕规模缩小到2017年的水平才行。

或者,我们再乐观点,未来三年全国票房收入继续增长到800亿,要恢复到2015年,全国荧幕规模也只能容纳800亿/139万=5.7万张,也就是2018年的水平,但是现在是7.2万张。

院线主营业务未来三年能不能恢复巅峰,可能得靠看官您的超级乐观想象力了吧。

3、要不要考虑万达影视、游戏等业务估值?

首先,阿东不懂怎么给影视公司估值,更搞不懂当初老王同志在2016年给它估出372亿、后来又降到160亿、120亿,最终以116亿成交。因为这块业务现金流超级不稳定,估值全靠想象力。阿东属于想象力超级匮乏的那种直男。

其次,影视和游戏制作本质是风险资本投资生意,需要大量的资本往里砸,砸得多了可能能碰到一两款爆款产品。现在的问题不是有没有可能未来出现爆款,而是万达电影现在的债务水平,让它有没有钱去做风险投资。釜底抽薪,如何结果?

不懂不碰,且允许阿东在这里留给看官自行发挥想象力的空间。

一个毛姑姑的答案

如果2015-2019年院线主营业务年均10亿自由现金流可取为估值的利润基数,那还需要一个合理的PE才能得出答案。万达的龙头地位和管理水准确实不一般,但行业竞争过于激烈,给它20PE我认为算是合理水平。

所以,主营业务毛姑姑的结果是10亿*20PE=200亿。

全部估值=200亿+靠想象力的影视游戏业务。

如果看官您和老王一样睿智,可以给影视业务116亿甚至372亿的估值,这样330亿就不显得贵了。

如果看官您和阿东一样怂、一样菜,完全忽视看不懂的影视游戏业务,那200亿以内可能才敢出手。![]()

好了,关于万达电影的这回书,阿东就全部说到这里。

海阔凭鱼跃,天高任鸟飞,本文不代表阿东任何观点,看官您有任何想法,都是您对自己认知力的理性思考结果,跟菜鸟阿东无关。