第34天 25附带认沽权证的优先证券、参与型证券、转换与对冲P393-404

课后作业

思考普通股和可转换证券对冲,如何达到科学的策略。

菜鸟阿东答:

以对冲疫情期间的海澜转债为例。

2020年2月24日海澜之家收盘价6.8元;6月23日收盘价5.63元,4个月对冲期,跌幅17.2%。

发行于2018年的海澜转债同期收盘价分别为103.63元和98.28元,跌幅5.2%。

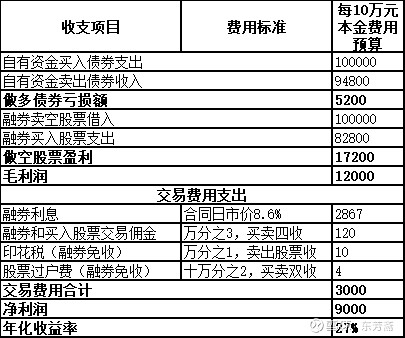

净利润计算分析:

海澜转债和海澜之家的对冲策略看似可行,但还需要辅助以下分析:

1、可转债价格的稳定性来源:溢价率与偿债能力

可转债溢价率分为转股溢价率和债券溢价率。

转股溢价率是转债价格与转股价值之间的比率;

债券溢价率为转债价格与纯债券价值之间的比率;

一般来讲,转股溢价率越低,可转债与股价越趋于平价,这符合格老在书中所讲,在趋于平价时,进行对冲。平价时,可能说明股价上涨动力不足,可转债的债券属性相对于股权属性略占上风,所以可转债价格上涨趋缓,此时对冲胜率较大。

但是,2020年海澜之家的转股价为11.75元(2021年4.28调整为7.3元)。本案例买入时其转股溢价率非常高,因为股价很低相对于转股价打了对折,转股价值很低,为什么对冲计算中却属于成功案例?

抛开规则,看逻辑。

对冲逻辑:对冲成功取决于股价下跌幅度比转债价格下跌幅度大。

转债价格下跌幅度既取决于股权价值,也取决于债券价值。103.63元的转债价格,明显已基本失去股权价值,仅体现债券价值。债券价值取决于公司偿债能力和合约条款。

海澜之家的现金流非常优秀且企业资本结构杠杆很小,只是成长性不足,所以股价不堪,但债券的安全性极佳。

综上,虽然海澜之家的股价与可转债价的转股溢价率偏差很大,但债券溢价率趋于零,同时不存在偿债风险、发行时间也逾两年,债券属性随时间推移至合约到期日越短,债券属性越坚挺。所以买入海澜之家的可转债跌幅可以判断为可控。

总结:

首先,企业必须具备良好的偿债能力,倘若出现偿债能力偏弱、又或者新上市不久的可转债(如本钢板材和本钢转债),可转债跌幅也可能跌破纯债价值,对冲风险不可控。

转股溢价率不能高(如低于10%,股价与转股价趋于平价时),可根据股价看空跌幅来合理选择纯债券溢价率。股价看空跌幅大,可适当提高纯债溢价率(比如30%);股价看空跌幅小,可适当缩小纯债溢价率(比如10%),最终的目的是控制转债的跌幅大大小于股价的跌幅,以获取对冲收益。

2、卖空依据

卖空依据要非常充分,否则存在一定对冲风险,可能导致小幅亏损。

海澜之家在遭遇疫情期间,股价会受到三重打击,其一是整个市场情绪受疫情恐慌影响,整体下降概率较大;其二是,公司以实体门店为主要销售渠道,必然会受到疫情的冲击,这是及大概率事件,渠道转型非一朝一夕;其三是,受疫情影响,国家失业率会大概率或长或短的上升,影响到国民消费水平,首当其冲的就是中低端服装鞋帽和其它文化精神消费领域。所以海澜之家看空依据很充分。

从这一点来看,转债对冲策略在遇到大行情下行期间,用较小的损失风险来控制整个组合大概率大幅回撤的可能,很有可能成为大盘下挫时持续保持盈利的有效策略。

3、能不能融到券

实际上这种机会非常稀缺,因为根本融不到券。海澜之家就不在融券的股票池里,不能融资买入。还有没有别的融券渠道,我暂不得而知。

任何投资机会,都是稀缺的。需要努力去学习和寻找,也需要耐心等待缘分到来。