农夫山泉香港IPO终于有了实质性进展,8月16日已过聆讯,预计8月24日正式招股,保荐人是中金和摩根士丹利。

网传有一些招股细节,集资10亿美元,发行规模不足市值4%,且有重磅基石投资者拿走了大比例发行股份。公开发售占7%,国配占93%,公开认购超过95倍可以最大回拨到28%,发行价格每股可能在20港币以上。

虽然网上有不少质疑声,吐槽最多的是上市前突击分红(其实也无可厚非,毕竟后来者又没有参与之前的经营),掏光家底后又反手借钱,但是并不影响打新族的热情,可以预见又是一场抢额度大战。

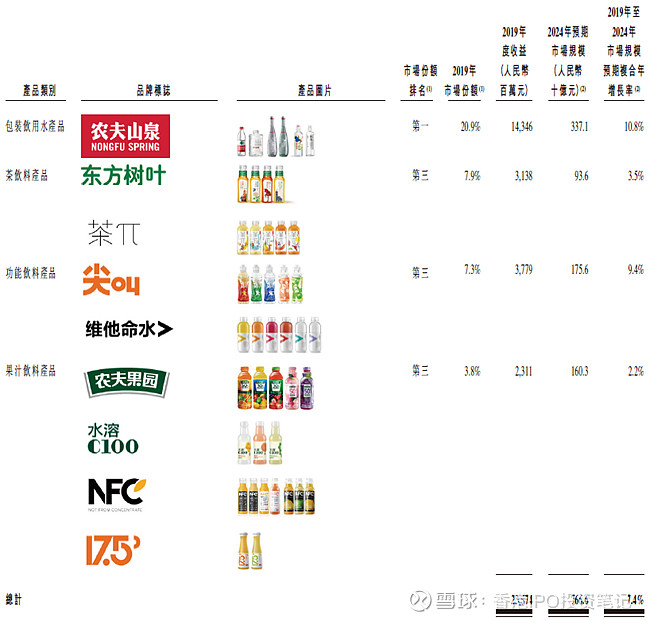

农夫山泉的质地到底怎么样?2019年收入240亿元,其中饮用水143亿元,净利润49.5亿元,毛利率55.4%,净利率20.6%,盈利能力远超同行,难怪被称为“水中茅台”、“大自然的印钞机”。超强的赚钱能力离不开以下2个因素:

1、营销能力强,品牌知名度高

对于快消品行业来说,品牌和营销是非常重要的,因为产品同质化比较严重,用户粘性比较低。

对于包装饮用水来说,更是如此,饮料还有口味的差别,但是水可能大多数人都喝不出区别来。但即使是在这样一个看似没有差异化的产品中,农夫山泉也给自己找准了一个独特的定位,就是“天然水”。农夫山泉提出天然水比纯净水更适合饮用,含有的天然矿物质对身体健康更有益。关于农夫山泉在2000年发动的水战,有兴趣的可以自己在网上查阅一些相关资料。

在宣传上,农夫山泉也是别出心裁,推出了3条深入人心的广告语,“农夫山泉有点甜”,“我们不生产水,只是大自然的搬运工”,“什么样的水源,孕育什么样的生命”。

形式上并没有请明星代言,而是拍了一系列微电影,比如大自然搬运工这条,就是展示员工探测、取水、监测水源等日常工作,孕育生命这条就是拍了长白山的春夏秋冬生态环境。这些跟它打造的“天然水”概念是一脉相承的。

反观其他饮用水公司,大多是赞助和代言形式,比如娃哈哈长期签约的是王力宏,广告语主要是王力宏的歌词,如“我的眼里只有你”。康师傅的代言人有杨澜、刘涛、郎平。怡宝主要是赞助体育赛事,广告词是“你我的怡宝”。这样一对比,高下立见。农夫山泉故事性更强,显得更有情怀。

农夫山泉推出的其他饮料品牌也是概念独特,善于打造差异化,总体思路都是围绕健康天然,比如无糖茶饮、冷压榨鲜果汁。

2、产品多元化,经销商推力强

农夫山泉的产品种类并不多,不到20种,远少于康师傅、统一、娃哈哈,但是农夫山泉的产品成功率都很高,生命周期长。而且定价偏中高端,定价高的一个好处就是终端销售的动力更强。

在饮用水方面,根据招股书相关数据,可以推算出1瓶550ml水的平均出厂价大概是0.59元,以2元零售价来算,根据招商证券的研报,终端(便利店、商超等)的毛利率可以达到1元。而以康师傅为代表的1元水,终端毛利只有0.3元。

同为2元水的怡宝,旗下饮料产品较少,终端同时销售农夫山泉的水和饮料,获得的利润更高。

未来成长性如何?

虽然一瓶水的微量元素并不会对人体健康起决定性作用,人体所需的营养也绝不是来源于饮用水,但农夫山泉“强行”打造的天然水概念消费者教育(洗脑)似乎做得不错。

饮用水是刚需,行业大而稳定,农夫山泉现在是龙头,市占率21%,有遍布全国的十大水源地,水资源获取是存在行业壁垒的,后来者很难跟上。

在饮料方面,农夫山泉的产品符合消费趋势,布局的细分品类行业景气度都很高,可以充分利用自己大公司的规模优势、渠道优势等扩张。

根据路演材料,受到疫情和洪涝灾害影响,预计2020年收入下滑3%,净利润下降2%到53亿元。基于经济的复苏和需求的恢复,2021年预期收入增长18%,净利润增长18.9%到63亿元。

公司希望每年增长超过15%,驱动力为中大包装的产品。净利润率维持在22.5%的水准。

估值

合理估值区间为32.6倍到38.4倍2021年的市盈率,对应市值为2319亿-2732亿港币,股价区间为20.6-24.3港币。