康基医疗所处的是医疗器械行业,产品属于微创外科手术器械和配件,英文简称MISIA(米希亚),主要是腹腔镜、胸腔镜等微创外科手术中需要用到的器械。

康基的经营数据非常漂亮,过去3年收入的复合增速达到43%,毛利增速46%。毛利率在80%以上,超过辉瑞,净利率在60%以上。

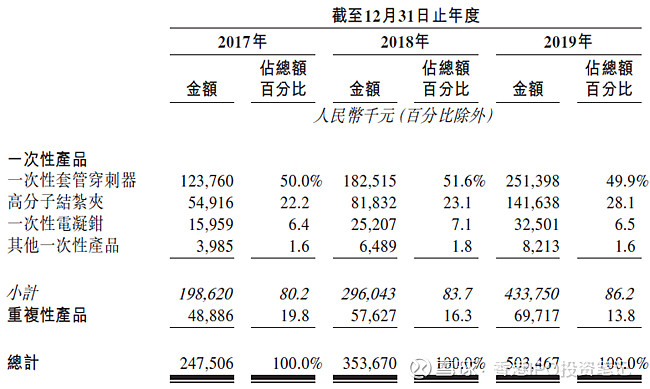

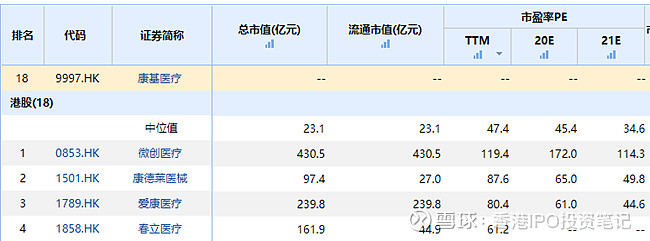

(康基医疗产品分类及收入)

中国的微创器械行业也是一个百亿级别的市场,2019年的规模是185亿元,未来5年还是会保持19%的较高增速。

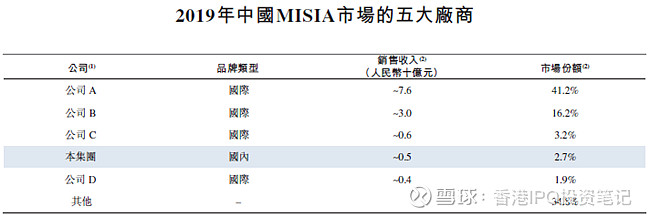

该行业目前也是国际品牌领跑,与康德莱医械的情况类似。前三名都是国际公司,排名第一的市场份额高达41.2%,猜测是美国的美敦力公司。康基排在第四,市场份额只有2.7%。但在国产厂商中排名第一,在具备微创外科手术能力的三甲医院中也是最畅销的国产厂商,渗透率达到70%。

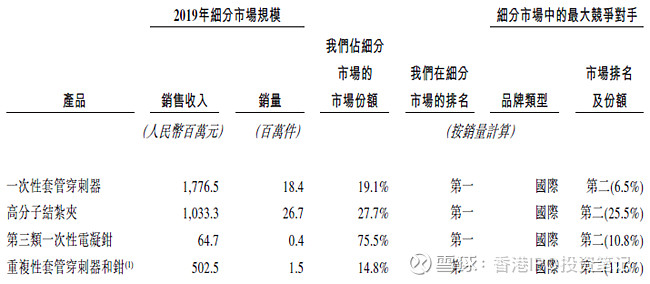

此外,在微创器械的多个细分领域,康基都名列前茅。如果以销量计算,康基的5种产品中有4种在市场上的排名都是第一,远远超过国际品牌。

未来康基将受益的一个大方向是国产替代,一个是国家政策鼓励使用国产品牌,二是国产产品性价比较高,国际品牌的产品价格一般是国产的2-4倍。

比如,为康基贡献一半销售收入的拳头产品一次性套管穿刺器,这是用来经皮穿刺形成内窥镜的笔状医疗器械,康基品牌2019年的平均销售单价68元,而国际品牌平均单价260元,是康基的将近4倍。

微创器械行业虽然由国际厂商主导,但主要是高端产品,所以康基才会有那么多细分市场的第一。高端产品主要是超声切割止血刀系统一次性刀头和腹腔镜吻合器,这两种产品国际品牌售价在3000元以上,国产品牌在1000元左右。

这两种产品现在是整个微创器械市场中份额最大的,未来也是。预计5年后,国产厂商可以做到和国际厂商平分秋色。

所以康基要想在市场中做大份额,就要在这两个产品上发力。康基预计分别在今年和明年推出这两种产品,未来业绩有保障。

从估值来看,在上限定价的情况下市值173.81亿港元,对应2019年静态PE48倍,跟港股的同行相比不高。

从投资者来看,2016、2017年分别进行了1轮融资,共引入了两位投资者。一个叫TPG,德州太平洋集团,总部位于美国,是全球最大的私募股权机构之一,管理资产超过1190亿美元,上市后持股比例达到20%。另一个是济峰资本,是一家医疗投资机构,管理规模大概12.7亿美元,上市后持股比例约6%。

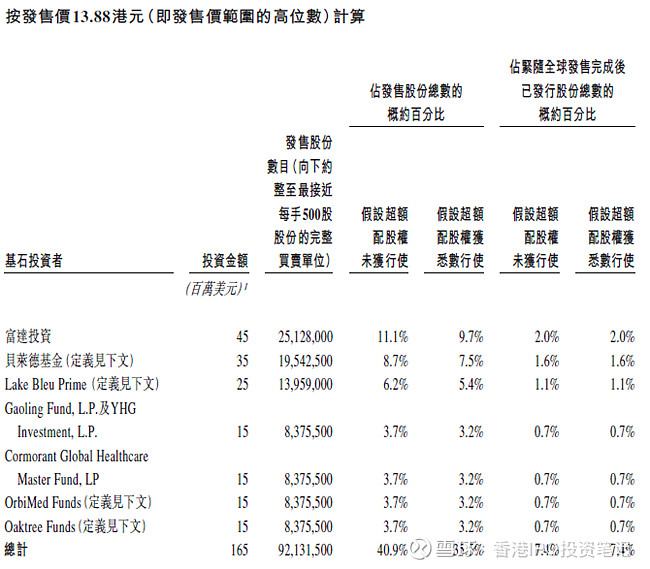

基石阵容豪华,一共有7家,认购的金额1.65亿美元,占集资规模的41%。基石都是一些国际顶尖的机构,有富达投资、贝莱德、高瓴、奥博资本、清池资本,经常可以在一些优质IPO项目中看到这些大机构的身影,比如康基和沛嘉的基石就有3个是重叠的。这些机构曾经参与的IPO项目不管是上市首日还是累计表现都比较突出,尤其是高瓴和奥博资本,基本上是一个风向标了。