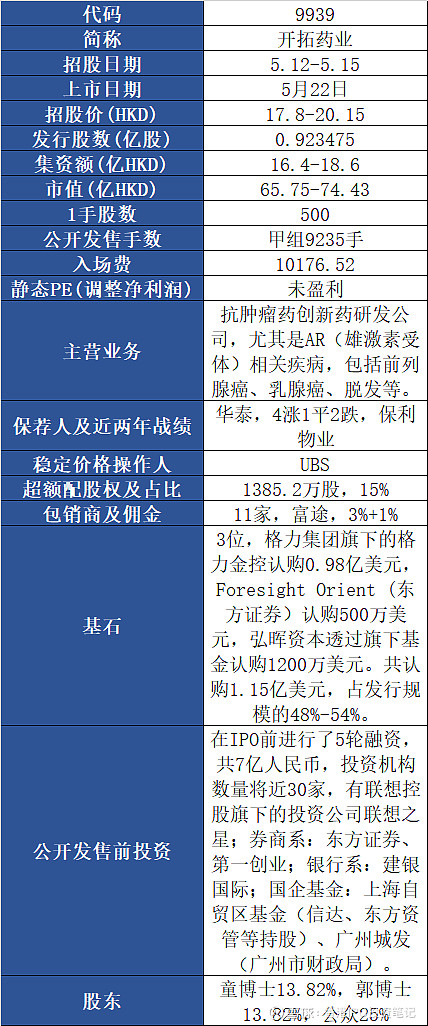

开拓药业也是一家临床阶段的创新药公司,目前没有商业化产品,还没盈利。主攻的产品也是抗肿瘤药物,尤其是AR相关的疾病药物,包括前列腺癌、乳腺癌、肝癌、雄激素性脱发等,AR指的是雄激素受体(androgen receptor,AR)。

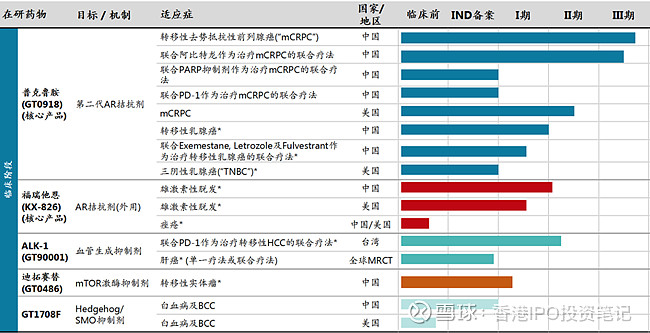

从产品管线来看,开拓目前只有5款在研药,进度最快的也是核心产品普克鲁胺,是一种新型的抑制AR的抗癌创新药,目前适应症是前列腺癌和乳腺癌,这两种疾病分别是男性和女性中发病率较高的。在中美同时进行临床试验,中国的进度在Ⅲ期,计划今年提交NDA,美国的在Ⅱ期。

与普克鲁胺可比的竞争对手不是特别多,辉瑞研发的恩扎卢胺已经获得了中美的NDA批准。在中国市场,竞争对手还有A股上市的海思科,目前处于Ⅲ期,但做的是恩扎卢胺的类似药,恒瑞医药目前在Ⅱ期,强生在Ⅰ期。

福瑞他恩主要治疗雄激素性脱发、痤疮,2018年中国30-70岁雄激素性脱发的男性患者超过9280万人,目前的治疗方案副作用大,而福瑞他恩可能成为同类首创。

ALK-1是一种单抗,是从制药巨头辉瑞那里授权来开发的。

总结下来,开拓药业的产品并不是目前带B股中热门的PD-(L)1等免疫疗法,如康方生物,这些是大适应症的癌症药。

从机构投资者来看,虽然IPO前也有近30家机构入股,集资金额7亿人民币也不算小,但是并没有看到国际级别的机构,基石投资者也主要是被珠海国企格力集团旗下的格力金控拿到。而沛嘉医疗、康方生物、诺诚健华等都有顶尖机构入股,所以市场没有分歧,一致看好。

从估值来看,D轮投资者的成本大概在14.85港币,相较发行价的中位数18.95港币折让21.74%,也就是说D轮到目前发行,估值大概涨了27.8%,比较合理,目前发行市值的中位数在70.09港币。

招股第一天孖展超购已经过了70倍,比肩康方生物了,虽然基本面比不上前面几只热门生物医药股,但是大资金对于这只新股并不纠结,情绪很重要。

照目前的形势,认购过百倍已无悬念,最终回拨50%,上限定价,基石几乎包揽国配所有股票,外面筹码所剩不多,其他认购国配的分超额发的15%。

回拨50%后,甲乙组分别有4.6万手左右,假设15万人认购,1手中签率大概在15%-30%之间。