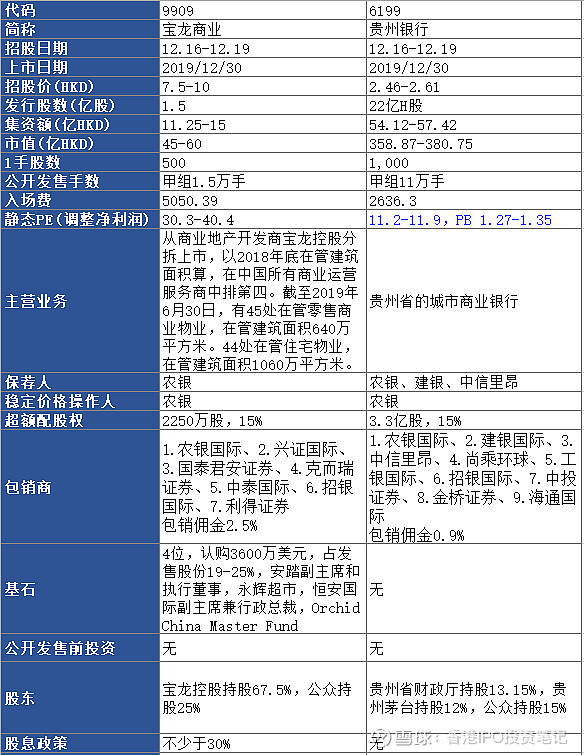

$宝龙商业(09909)$ 与之前上市的物业股不太一样,80%以上的收入来自商业物业管理,主要是管理商场,另外20%的收入来自我们熟知的住宅物业管理服务。

整体来看业绩增速还不错,过去三年收入复合增速26.3%,净利润复合增速45.6%。因为有母公司宝龙集团的支持(贡献90%以上的收入),所以未来收入确定性很高,至少未来一年可以保证这个利润增速。

从估值来看,PE(TTM)为25-34倍,2019年预计为20-27倍,2020年14-19倍,估值并没有很高。

有超额配股权,预计可以卖出去,保荐人农银国际护盘还比较积极,此股风险不大。

中签率方面,目前孖展认购23倍,预计最终很有可能超50倍,回拨40%,甲组有6万手,以目前的认购热度来看,1手中签率至少有50%,10手应该可以中1手。

$贵州银行(06199)$ 银行股上市首日股价历来波动不大,如图所示。保荐人又是农银,虽然没有引入基石,但国配大概率不愁卖。此股公开发售很可能认购不足,估计打多少给多少。如果要参与认购打少了没意思,在预计涨幅不高的情况下,适当提高中签股数收益才可观。