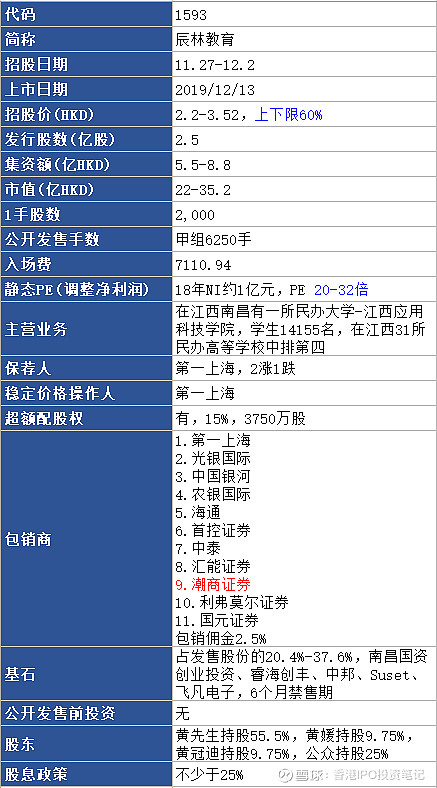

$辰林教育(01593)$ 最大的问题在于估值偏高,公司的市值范围在22-35亿港元,调整上市开支后的静态PE都有20-32倍,港股市场上市值同一水平的高等教育股PE普遍在11-14倍,图中所示卓越教育集团是做K12课外培训,政策风险比高校低,所以估值会给的高一些。

辰林教育目前只有一所民办大学,即江西应用科技学院,2016-2018年收入复合增速13.8%,高校想要快速扩张增收就是收购其他学校,公司这个内生增速不足以支撑这么高的估值。

至于招股价范围上下限相差60%,可能说明公司对自己值多少钱也不确定,风险在于最终是否会中上或者上限定价。今年1月上市的银杏教育招股价范围也有60%,公开认购2.6倍,最终以中下限定价,首日最高涨幅2%。

有意思的是近两年招股价范围超过60%的有23只,破发的只有4只。