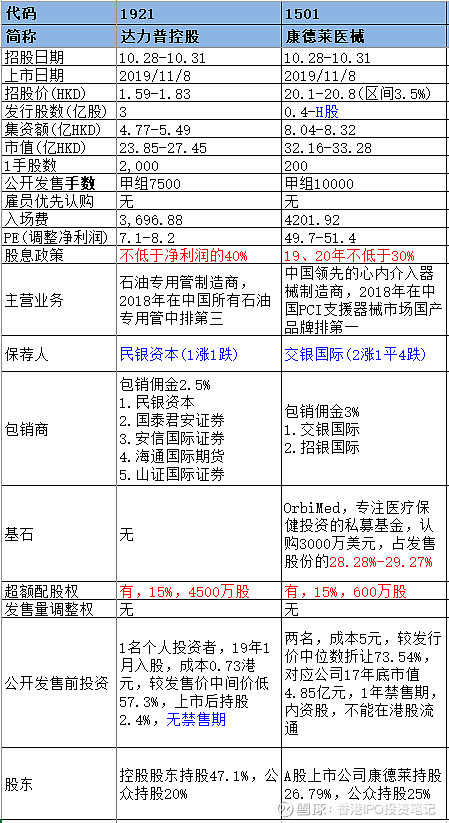

$康德莱医械(01501)$ 是中国领先的心内介入器械制造商,在冠状动脉介入器械市场的国产品牌中排第二,之所以强调是国产品牌,是因为该市场一直被国际品牌控制,康德莱医械的市场份额不到2%。不过行业未来前景不错,政策支持,国产替代空间大。公司过去三年的收入和利润复合增速都保持在30%以上。

从估值来说,18年PE为49.7-51.4倍,若考虑到公司的高成长性,19年PE大约在30倍左右,比爱康医疗的40倍要低,比春立医疗的27倍要高。公司公司不算便宜但也不离谱。

最大的看点是引入的基石不错,曾经也是锦欣生殖、翰森制药、康希诺生物的基石,这三只首日表现都很好,而且基石锁定了30%股份。

不足之处可能就是保荐人交银国际历史战绩很一般。

据消息,目前国配已经超购3倍。

$达力普控股(01921)$ 是石油专用管制造商,典型的旧经济,利润还在下滑。保荐人历史业绩不行,IPO前投资者低价入股还没有禁售期,预计没什么爆发力。