今年前9个月港交所上市的新股共96只,比去年同期的155只下降了38%,港交所要开始冲年底业绩了,一股脑放了十几只新股上来,目前还在申购的有11只。

也许很多人会说新股发行潮大概率会出现普涨行情,最佳策略就是雨露均沾,小跌大涨就能保证盈利。但存在两个问题,你的资金足够覆盖所有新股吗?能保证所有新股都中签吗?如果盲打,大概率是赔钱的中,而赚钱的踏空。

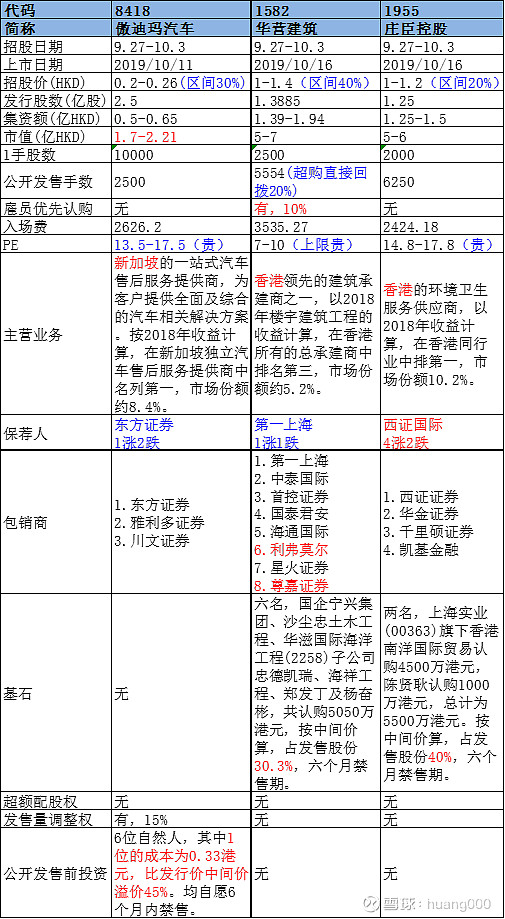

傲迪玛汽车、华营建筑、庄臣控股,这3只新股都没有长期投资价值,只能搏短期的炒作,所以关注点不在于基本面,而是资金、情绪等。

傲迪玛汽车是这批里唯一的创业板股票,看点在于市值小,最高才2.2亿,有1个pre-IPO投资者的成本超过发行价,且自愿在6个月内禁售。风险在于招股价区间太大,1手上下限的的价格差600港元,估值也贵(虽然创业板公司不怎么重视这个),保荐人历史业绩差。

目前孖展超购近13倍,预计最终超购可能近40倍,回拨30%,公开发售7500手,1手中签率可能在50%左右。货源可能较散,资金不足的可以放弃。$傲迪玛汽车(08418)$

华营建筑是有国企背景的建筑股,所以被当做壳股炒作的几率降低。看点在于是香港本地股;有10%的股份给雇员优先认购;30%的股份给了基石;承销商中有两家互联网券商,很多人拿这点说事,但这和股价上涨有必然联系吗?风险在于招股价区间高达40%,1手上下限定价利润差别1000港元;估值贵;保荐人历史业绩平平;一个市值才7亿的小项目,高达8家券商来承销,反倒显得有点担心卖不出去的感觉。

目前孖展超购约3倍,最终认购倍数可能超过15倍,回拨30%,那甲组将分到8331手,1手中签率可能在50-60%,货源分散壳概念又弱,资金不足可以放弃。$华营建筑(01582)$

庄臣控股的看点在于保荐人历史业绩还不错;基石拿走了40%的股份。风险在于估值贵。目前孖展超购约16倍,预计最终认购倍数会接近甚至超过50倍,导致回拨30%或40%,甲组至少9375手。货源散行业概念性又不强,资金不足可以放弃。$庄臣控股(01955)$