$中国中免(SH601888)$ 不谈理想,只看现实。

中免的核心利润来源在区域上有三个,三亚、上海、海口。

先把上海单独拿出来,其营收和净利和国际及地区旅客吞吐量正相关,不过吞吐量这个数据从2020Q2降到冰点以来一直维持超低位,目前看没有回升的外因作用,以国内目前的防疫措施,未来半年也很难看到起色。参考上半年日上上海5.3亿的归属净利,下半年应该是维持这个水平,不会有明显的变化。

再看海口,自去年下半年离岛免税新政后到今年上半年,负责除三亚外的大海南地区的海免公司(海南省免税品有限公司)营收145.8亿,实现归属净利11.7亿,虽然目前看美兰新店开业,但受限涉外航班,海免公司在经营数据上跟海口旅游人次相关性非常大。

最后是三亚,三亚市内免税店公司(国际免税城)是目前中免利润最大来源,也同样跟旅游人次相关非常大。

这里面我没提到北京首都和大兴机场,这是日上中国作为运营主体的机场免税店,目前在疫情防控中,北京和上海一样没有大的边际改善,实际经营上还应该是维持自2020Q2以来的现状,在预计未来上市公司经营情况时,北京和上海一样不是变量部分。还有一个原因就是疫情期间的公开信息中很难看到北京的经营情况,估计也就是just so so,公司都不好意思公布了。

当然,除了海南岛内旅游人次这个最大的变量外,还有上海、北京的租金,海南所得税率这三个小变量需要考虑。不过在上海、北京涉外航班没有起色情况下,总体影响目前不大。所得税率影响的还是海南省内经营,总的来看,现在看中免的短期,重点应该在海南,数据核心是海南的旅游数据。

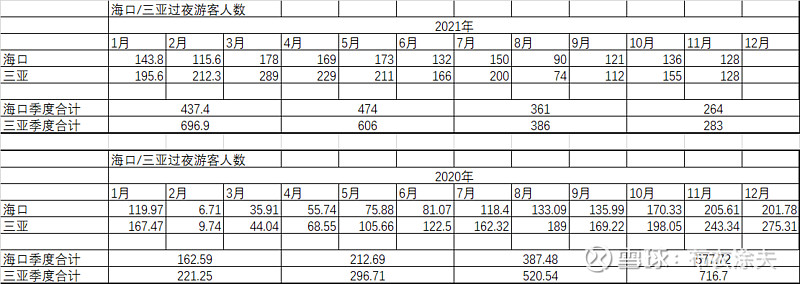

根据官方数据我整理如下

对比这组数据,再看看中免三季度的经营业绩,可以看出来明显的正相关,三亚过夜游客数据在三季度环比、同比均大幅下降,更好地解释了三季度经营净利大降的现象。

在目前防疫态势下,本人很难看好中免四季度乃至明年一季度经营情况的。

但是中免对我来说又非常有诱惑力。作为一个普通投资者,央企背景,不用担心财务造假,让我小散能从容挖掘信息而不用担心管理层道德风险。还有卖货郎的商业模式相对简单,相较其他类型的商业模式,一般人不存在认知障碍。有人担心未来牌照增量带来竞争加剧问题,我倒是从中央-地方利益分配层面上分析认为不用过渡担心。想想海免51%的股份是怎么来的吧,这种交换状态在免税未来增量市场中会是常态。

综合结论,持续关注,暂不买入!

以上记录仅为个人观点,欢迎朋友指正交流,谢绝无脑喷子