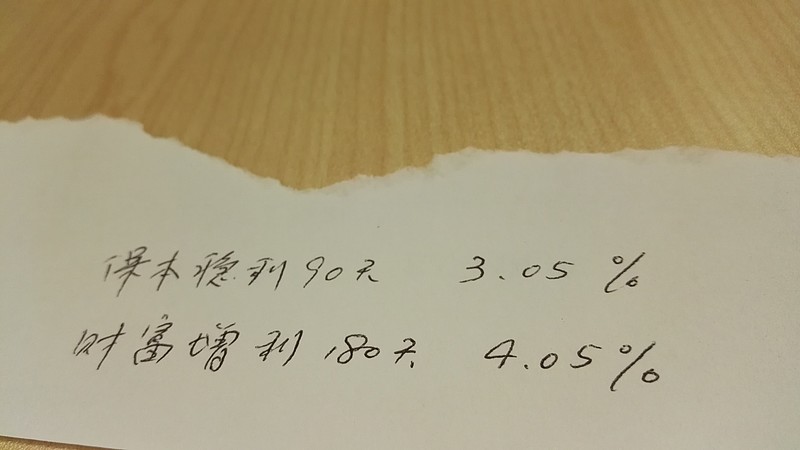

当长辈把这个“产品”拍下来发给富二时,富二心都碎了。

看着那手写的笔迹、发黄的纸张还有撕边的装饰效果,富二一遍遍的仰天长叹:同样做投资理财的,为什么银行人与基金人之间辣么的不同…不同…不同…

熟悉基金的投资者都知道,要投一个基金有多么麻烦:身份证、开户书、风险测试、风险揭示书、基金合同、产品折页……但这只是开始,后面还有季报年报等各种信息披露,换个基金经理都要说一下,停牌超限重估啥的乱七八糟的破事都要公告,最后客户来质问了,客服就说:咦,我们早就公告过了,你没看吗……

为什么基金的设计没有极简主义呢?

什么是极简主义的金融产品?

自从世上出了iPhone后,现在各类设计都一股脑的走苹果的极简主义(主要体现在数码产品行业),不管老板还是设计师都遵从“最好的设计就是最简洁的设计”。

“苹果的极简主义”,可以说指的就是从密斯·凡·德罗时代开始的,受极简主义艺术风格启发并融合现代主义设计哲学而出现的Minimalism Design。

“极简主义”的概念在艺术和设计上很一致,都是尽可能去除冗余元素,提炼出纯粹的元素,以极端简约的形式表现出来。极简主义不是“简约”就好,而是要简约到“极致”。

其前提隐含一个理念:用户是懒人,他们不需要看说明书就能使用一个产品。但产品并非不做设计,而是预先最大程度考虑用户的使用习惯和体验,然后在后台把这些问题都解决,只留下最干净的界面给用户。

银行理财就是这样的极简主义产品!

而基金产品则走向了另一个反面,作为号称“最透明”的投资理财产品,却包含着很复杂且令人难以卒读的内容。

富国旗下老一代的封闭式基金(现在已到期转型):基金汉盛、基金汉兴,可能是最容易理解的产品了,反正就是投股票的,二级市场上市交易,和股票一样,爱买来买!

而到了现在,即使是看起来应当是最简单的货币基金,其实也很复杂,就拿场内货币基金来说,不同交易所的几种产品,光交易方式、分红区别、确认日期的不同,就可以写个几千字。每家基金公司的场内货基的宣传单子,都是一张印刷纸上面满满的蚂蚁字。

再八卦一个浮动费率基金的秘闻,大家知道全市场第一只浮动费率债基是富国出品的,但是在此之前,尽管监管部门一再鼓励,但鲜有基金公司拿出相应的设计方案。什么原因?因为太难设计了!最后当富国终于鼓捣出来以后,一堆基金公司争相拿去抄袭借鉴(注意,这里是删除线效果),造成后来各家浮动费率债基的设计几乎都一样。且基金公司在宣传产品的时候,根本都不敢把计算公式秀出来,不是东西不好,而是觉得被客户看见了要解释清楚必须耗费五升唾沫。

基金产品为什么要复杂?

“极简主义”的概念最初是从艺术流派上来的,从一开始就是形而上的,非功能性的概念,但是在乔布斯这里,设计和功能画上了等号。如果一个设计没有功能,那这个设计就不必存在。

可在金融产品设计上,复杂往往是为了照顾一部分客户的利益。同时,不同部分的客户群体,他们的风险和利益又必须是对等的。

而在投资标的上,基金又需要讲明自己投资的主题和逻辑,如果是指数基金还要把自己跟踪的指数给详细解释一番。虽然投资者其实根本不想听投了些什么。

为了明确自己是“最透明”的金融产品,基金就不得不讲很多,把自己的前世来生、经理和客户、每一季度的来龙去脉沧海桑田,都一分一厘讲到赤膊以见。这一讲就没有了重点,至于哪些客户需要听哪些不需要听,在海量的信息里面,只能靠懂经的客户自己去搜罗。

又因为秉承“最公正最公平”的要求,所以对大客户小客户都一视同仁,不能对你多讲对他少讲,这样就只能尽量多讲。每次出季报年报,少则几千多则上万字,都是公司产品经理和后台运营和法务稽核和银行托管人员一字一句审核过来的,全市场3000多只公募基金啊,这耗费了的人力都可以编成几个师的部队了!

最后,风险提示部分,基金也是做的最到位的,光产品折页上,风险提示就有至少9大条上千字。这是监管部门要求的硬原则。

总结一下,基金产品复杂,一方面是为了创新和利益分配需要,另一方面是为了遵守透明公开公平的承诺。

反过来讲,如果一个基金公开宣传就一句话“XX基金保本保收益哟,每年40%咯”,那一定是骗子理财公司。虽然这既容易听懂又让人动心。

其实,富二多么想能有一天,自己也能朝客户甩出一张撕边的极简主义版破纸条,上面写着“富国天惠161005,每月定投2000元”,然后自己就去刷朋友圈聊微信了……这个愿望,可能永远都实现不了……

因为,这样富二就下岗了。