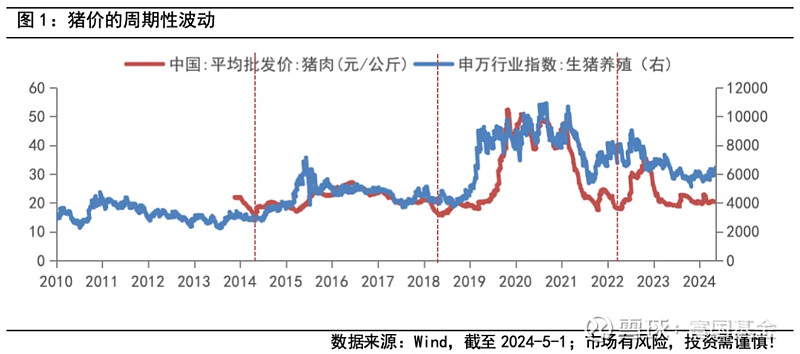

3月以来,猪价“淡季不淡”的表现带动了市场对养殖板块的关注提升,截至2024年5月8日,申万行业指数生猪养殖涨幅超10%,资金博弈猪周期反转的动作愈发明显。本轮猪周期,到底走到什么位置了?

价:猪价缘何“淡季不淡”

猪周期一般是指猪肉价格的周期性波动,回顾历史猪周期,上涨主升浪前普遍出现2至3次猪价探底。本轮猪周期从2022年4月正式开启,上行周期持续了约半年,下行周期则已持续约一年半,猪价底部拉锯的时间跨度明显拉长。3月以来猪价“淡季不淡”的超预期表现,背后是二育、压栏情绪渐浓导致供应收紧,供需关系改善推动猪价震荡抬升,但压栏和二次育肥带来的供给压力后移,叠加五一小长假后,需求端缺乏快速提振的契机,在多空因素交织的背景下,预计二季度价格反弹空间可能有限。

量:产能去化不断加深

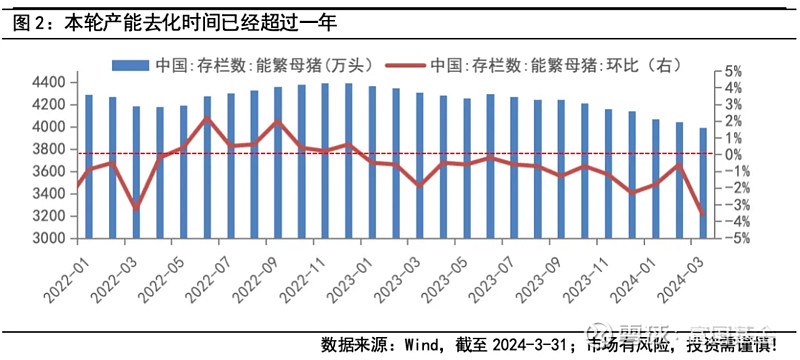

一般而言,从能繁母猪到生猪出栏大概需要10个月左右时间,产能传导存在较长的时间跨度,使得猪肉市场供给的变化滞后于需求的变化。本轮猪周期中,我国能繁母猪存栏量自2023年初开始环比下行,截至今年3月份,产能已经连续15个月持续下滑,能繁母猪存栏量从2022年底4390万头的高峰下滑到2024年3月份的3992万头,降幅为9.1%。随着产能去化的不断加深,猪周期的拐点也在渐行渐近。根据能繁母猪存栏量推算,预计今年上半年生猪供给量依旧处于高位,二季度的产能去化节奏或对全年猪价走势产生重要影响。中长期看,去年10月母猪产能去化加速或影响今年8月后生猪出栏量,叠加冬季腌腊消费和春节前消费带来需求旺季,有望提振猪价,带动养殖行业景气回升。

盈利:一季度延续亏损但边际改善

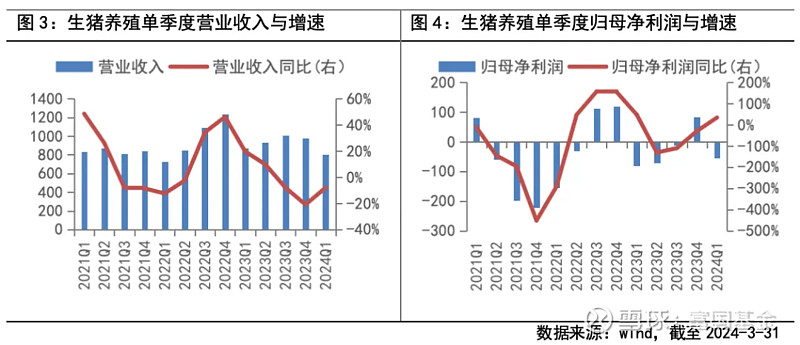

从财报表现看,2023年,猪价的低迷使得生猪养殖板块收入与利润均出现明显下滑。一季报显示2024 Q1生猪养殖板块虽然仍处于亏损状态,但较去年一季度亏损程度减弱,呈现出周期反转的迹象。不过,在史上最漫长、最艰难的这轮猪周期,长时间的业绩亏损导致养殖链资金压力持续累积,当前上市猪企资产负债率仍然处于历史高位,资产负债表修复仍需时间,内部分化也十分显著。在行业洗牌过程中,具备成本优势和业绩兑现能力的公司更有望熬过底部,迎来黎明的曙光。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。