2月初以来,新能源走出了一波反弹行情,中证新能源指数自2024年2月6日至3月11日上涨了24%,抢眼的表现也使沉寂良久的新能源赛道迎来了久违的关注。当前新能源板块走到什么位置了?

估值消化:高光后的落寞

新能源板块此前经过了两年的普涨阶段,中证新能源指数自2019年8月15日至2022年7月7日累计涨幅高达254%。而随着行业产能从“紧俏”走向过剩、企业盈利高增长回落叠加估值的下移,新能源股自2022年下半年顶峰回落,开启了长达一年半的调整,最大回撤达65%,估值也已经被消化得很低。截至2024年3月12日,中证新能源指数的市盈率已回落至14倍,处于上市以来5%分位数水平,细分子行业的估值也回到历史低分位数水平。政策预期和外资投行翻多事件催化之下的估值修复,或是短期内新能源回暖的主因。

基本面修复:来到复苏的季节

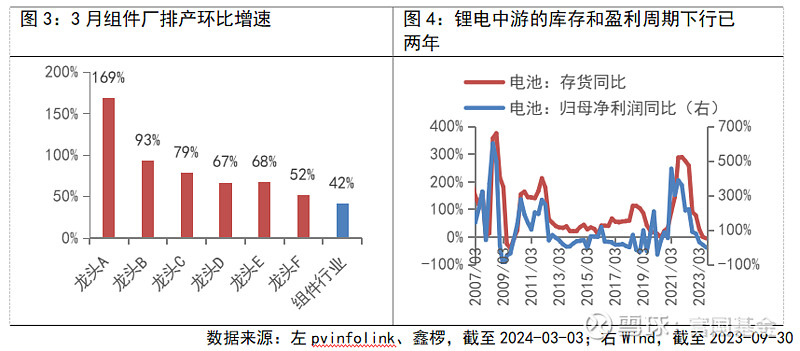

从行业基本面看,新能源目前处于基本面底部并开始向上修复的一个阶段。光伏方面,随着国内订单春节后开工、欧洲从去库到补库以及印度需求放量的拉动,3月整体行业排产环比增长超过40%,龙头公司增长更高。锂电产业链方面,锂电中游的盈利和库存的下行周期已有两年。目前来看,库存增速已落入负增长区间,随着热销车型降价促销和新车型迭代下的下游车市回暖,未来一个季度可积极关注锂电景气度的边际变化。此外,在阶段性产能过剩引发的行业产能整合与优胜劣汰阶段,行业龙头的成本优势有望得到增强,这也是近期外资投行上调行业龙头评级的一个重要原因。

政策催化:关注预期的兑现

其一,市场对于消纳放开的预期不断强化。过去电网有95%的消纳红线,即光伏和风电的发电利用率不得低于95%,若是超过电网消纳能力,可能会导致过剩电力无法被充分利用,也就是俗称的“弃风”或“弃光”。然而近两年在新能源装机量快速增长的背景下,消纳并网问题凸显,唯有放开消纳红线,才能让更多新能源电力得到利用。若消纳瓶颈真的打开,光伏装机需求有望超预期,从而缓解产业链产能过剩问题。

其二,本次中央层面推动“以旧换新”在历史上是第二次出现,首次还得追溯到2009年。而且以往“以旧换新”主要关注产品的质量安全,本轮将绿色低碳、智能化也作为了实施补贴的一个标准。但具体影响体量上,仍需等待后续细则的出台落地。

从更长期的视角看,碳中和变革,不仅仅是一场能源革命,更是工业体系的重大变化。而AI技术的发展也会带来巨大的能源需求,在此背景下新能源毋庸置疑是一个具有长期发展潜力的赛道。不过,在渗透率逻辑快速演绎之后,新能源板块行至“鱼跃大江、海阔天空”的后半程,市占率逻辑或是指导投资的核心参考。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。