近来,政策“组合拳”令人应接不暇,刺激资本市场的“子弹”接连出膛。传说中的“政策底”,似乎真的来了?

都说“政策底持续夯实,市场底渐行渐近”,这些道理咱们都懂。可但凡身临其境,直面这波荡不止的市场,估计没有几个人会不陷入纠结。

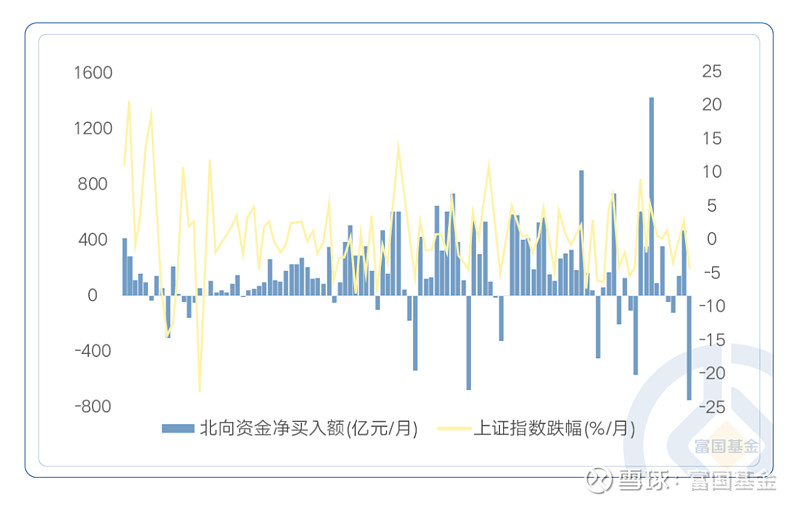

一方面,市场反复磨底,虽然目前还并未出现明显反转迹象,但筑底信号却已有迹可循。举个例子:“北向资金”这个指标,相信客官们肯定不会觉得陌生。

8月以来,北向资金连续出走,累计净流出896.82亿元,创下了近五年以来的单月最大流出额。从历史数据不难看出,北向资金净买入额与大盘走势,常常是同向变动的;且每当北向资金出现大规模流出时,基本都是A股的阶段性底部位置。

数据来源:Wind,统计区间为2014年11月17日至2023年8月31日。相关数据仅供分析之用,不构成对未来市场的预测,也不构成任何投资建议。市场有风险,投资需谨慎!

另一方面,当前的市场正在探底、筑底的过程中不断蓄力。根据历史经验,A股在大跌后的修复阶段,低估值的价值蓝筹股往往因最先受益于经济改善预期而率先企稳回升;随着行情演绎持续深化,景气度较高的成长板块随即接力。这就是大家常常听到的“价值搭台,成长唱戏”。

但是看看眼下的盘面,市场风格的演进似乎并没有遵循如此清晰的脉络。就拿本周来说,在短短四天里,金融及地产、汽车产业链、TMT、半导体先后领涨,行业表现呈现显著分化。

如果要用一句话来总结当下的市场,那将会是“整体大方向明确,但短期局面尚并不稳定。”

既害怕错过上车机会导致踏空,又害怕上错车踏上“不归路”。当代投资者们不禁直呼:我可太难啦!

——But!先别急着头秃,贴心的富二从来不会只说困难。

这不,富二家有一位“中生代”基金经理,带着他的锦囊妙计来和大家见面啦!

历经产学和投研 无畏者一往无前

吴畏

富国基金高级权益基金经理

➤2008年7月至2010年5月,任招商银行总行秘书;2010年5月至2018年1月,任兴业证券研究员、首席分析师;于2018年1月加入富国基金,自同年10月起任富国价值驱动的基金经理。

15年工作经验、13年证券从业经历、近5年基金管理年限,从实业到金融、从卖方到买方,吴畏一直处在升维的进阶通道中,并在不断得到认可的正反馈中激励自己继续前进。

实业、研究、投资,是信息和认知的层层提升,也是个人成长的自我提升。

在银行担任总行秘书期间,吴畏熟悉了银行的商业模式和运营逻辑,多元经历也锻炼出了抗压能力。后来转向投研,在工作中所需要的信息颗粒度提升,关注的方面更广了。但无论是初入卖方还是买方,吴畏总能很快上手,得到认可:在兴业证券银行组担任首席,初出茅庐便揽获新财富;2018年加入富国基金后,在市场底部接管富国价值驱动,在最近五年中,排名同类前14%(177/1272)。

数据来源:富国价值驱动A自成立以来的净值增长率、业绩比较基准收益率、业绩走势图来自基金定期报告,同期上证指数、沪深300指数的收益率来自Wind,截至2023年6月30日;近五年的同类排名及相关数据来自海通证券,统计区间为2018年8月1日至2023年7月31日,同类产品为混合型-主动混合开放型-灵活策略混合型。

注:富国价值驱动A成立于2018年3月26日,自2018年至2022年的净值增长率及同期业绩比较基准(沪深300指数收益率*60%+中债综合指数收益率*25%+恒生指数收益率*15%)收益率分别为:-30.48%(-14.82%)、64.11%(23.81%)、89.89%(16.54%)、7.91%(-3.73%)、-21.17%(-14.48%);历任基金经理变动情况:于鹏(2018年3月至2019年4月)、李晓铭(2018年3月至2019年4月)、王海军(2018年4月至2019年4月)、吴畏(2018年10月至今)。以上数据来自基金定期报告,截至2022年12月31日。基金有风险,投资需谨慎。基金经理过往业绩不代表未来收益,基金经理管理的其他基金的过往业绩不构成对本基金业绩表现的保证。

吴畏认为,投资是对好价格和好时机的判断,对自己的投资亦是如此。年轻人适不适合干一件事,可能在一开始就有答案了。在职业转型初期的成功,是自我价值的体现,也是对时机的把握。

这样在职业上累积的正反馈,也成为吴畏对当前市场充满信心的原动力。

从价值转向大盘成长,能力圈如何无畏向前?

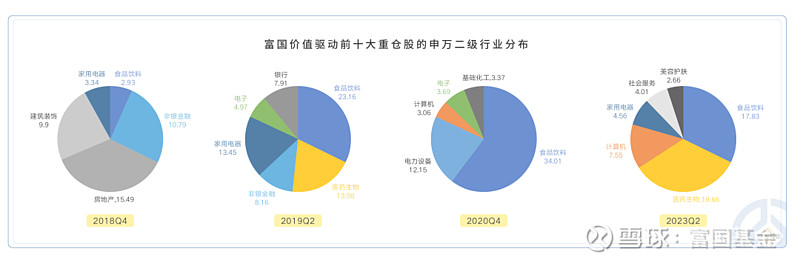

个人成长有正反馈,但投资成长的正反馈并不一定显著。投资需要好价格和好时机,需要经历时间,在与市场的磨合中逐渐形成个人风格。作为在挑战性极高的“熊市”入行的基金经理,吴畏深有体会。回顾他过去五年的投资生涯,大致可以分为三个阶段,而他在每一个阶段中,都在不断扩大自己的能力圈、加深对于市场的理解。

Step 1:2018年“熊市”入场,筑底大盘价值

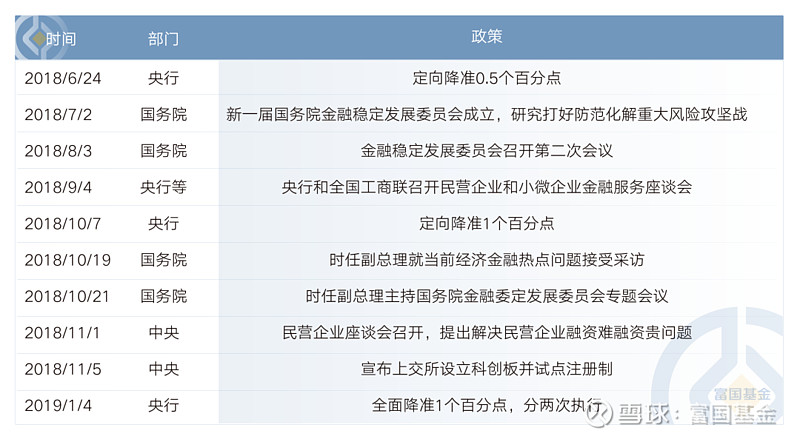

对于“政策底”和“市场底”的讨论,在2018年第三季度成为新秀基金经理的吴畏深有体会。当时,在市场和经济双重走低的情况下,2018年10月份“政策底”初现,刺激政策密集出台;但到了12月才走出“市场底”,开始筑底反弹。

数据来源:Wind。

吴畏从自己熟悉的领域出发,配置金融和地产领域的低估值价值股,这些和宏观经济恢复相关度较大——因为低估值股票在杀估值阶段后的修复阶段更容易出现“估值回归”,反弹可能性更大。

吴畏直言,市场情绪有时候就是难以把握。他坚信A股市场是相对有效的市场,但谁也无法预测未来,自己能做的就是淡化择时、坚定持有优质个股。

Step 2:借力大盘成长行情,扩展能力圈

投资不可能永远停留在自己的舒适区,博取超额收益者不会放弃市场中的有效机会。

加入富国基金后,吴畏逐渐将消费和医药纳入自己的研究范畴。配置大盘成长的另一个思路,是为了锻造更大容量的投资策略,从而锻炼驾驭更大规模的能力。

“不想当将军的士兵不是好士兵”,吴畏不仅希望自己能扩大管理规模,更希望能看得更远,创造更多超额回报。

后来,随着调研和投研经验的深入,吴畏陆续将制造、科技等门槛相对高、波动相对大的行业纳入自己的研究范畴,逐渐形成了均衡偏成长的风格。

Step 3:吴畏的个人风格,均衡偏成长

现在,吴畏形成了较为“均衡”的风格——价值、成长两手抓,更侧重后者。

在吴畏看来,通过风格的均衡配置,或能适应市场的波动和变化。价值和成长代表两种态度,背后估值方式不同,但底层逻辑是一致的,价值要有成长性,成长股也得有价值。

投资风格不仅是对基金经理特色的刻画,也是对基金经理作为“人”的要求。吴畏认为,基金经理天赋固然重要,但投资经验、情绪管理和持有人心态维护同样重要。回顾13年证券从业经历和近5年投资经验,从收获和教训中,吴畏的最大感受是任何事情都有周期,有高潮必有低落。但至少在锚定风格的前提下,基金经理的个人辨识度较强,也能吸引到有相同理念的投资者。

吴畏目前偏向右侧投资,更多做1到N的确定性较大的投资,对于0到1的投资则较为谨慎,但也会在个股池中持续跟踪。这也铸就了他在低谷期也有乐观的心态,磨合了出了自己的投资风格:均衡风格、行业分散、淡化择时、持股集中。

悲观者正确 乐观者成功

对于当下的投资,吴畏一如既往地笑着回答:“我还是比较乐观的”。

这份乐观来源于两个方面,一是基于深厚基金管理经验及丰富的一线调研信息,吴畏对个股业绩长期成长是有信心的;二是目前市场估值以及政策环境,对于权益投资而言颇具吸引力。

“大胆假设,小心求证”。在乐观的底色上,吴畏还带着些谨慎,这主要体现在对行业的均衡配置和对个股的精挑细选上。

其标准是不追逐短期热点,而是追求有壁垒、有产业趋势、有实际价值的行业;不仅要买好的,还要买在好时点。着眼于中观线索,站在当前时点,医药、消费、制造业和科技板块不失为值得重点关注的方向。

而在选股上,吴畏致力于在渗透率低、成长性高的行业中,寻找竞争格局最优的公司,重视商业模式的稳定性和个股业绩的确定性。

近期,拟由吴畏掌管的富国价值成长(A类019054/C类019055)即将正式发行。吴畏认为,在市场底部比较悲观的时候发行并布局新基金,长期来说有利于投资者获取可观的收益。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。