本周指数触底反弹,成交额重回万亿。在“经济弱,预期弱”的格局下,政策“出手”降息落地,向市场传递了“稳增长”信号。伴随指数回调,市场对经济复苏、政策支持的预期均低,当政策有实质性“稳增长”措施时,市场顺势“低位反弹”。

向前看,预期低是反弹行情的核心基础。经济复苏预期低:在4月主要经济数据低于预期后,5月通胀、贸易、金融数据表现偏弱,市场已经逐步接受经济增速趋缓的现实;政策支持预期低:由于低基数,今年以来经济数据虽然环比读数偏弱,但同比读数普遍较好,4月经济走弱后政策也体现“定力”,因此市场对政策支持的预期也偏低。在低预期的背景下,市场对政策支持、经济弱复苏的信号都更为敏感,利于市场正向表现。且6月美联储“按兵不动”后,美元、美债回落也推动北上资金加仓A股,成为主要的增量资金来源。

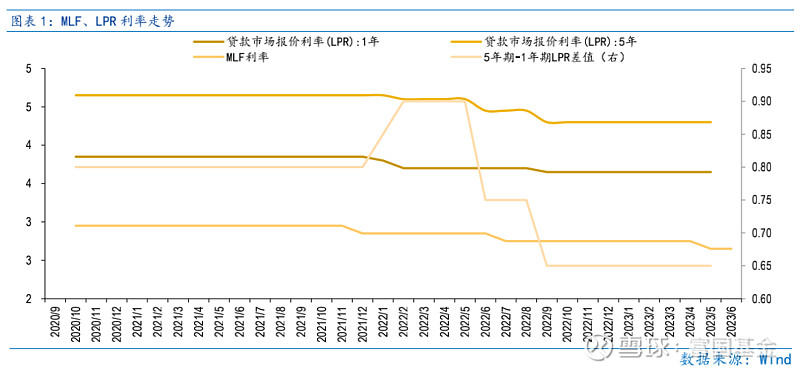

政策利率年内首次调降,稳增长信号意义明确,提振市场反弹信心。6月13日、15日,央行接连下调OMO、MLF利率,本次调降政策利率是4月经济复苏放缓后首个力度较大的政策支持,因此对市场传导的稳增长信号较强,有助于确认“经济底”,未来若经济继续放缓,政策或持续“加码”。

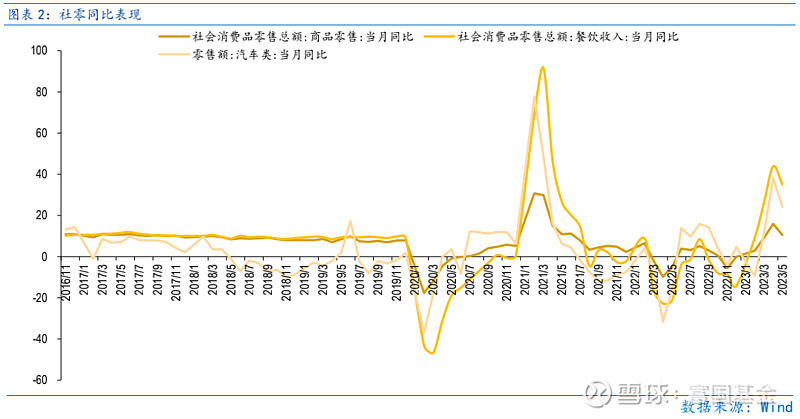

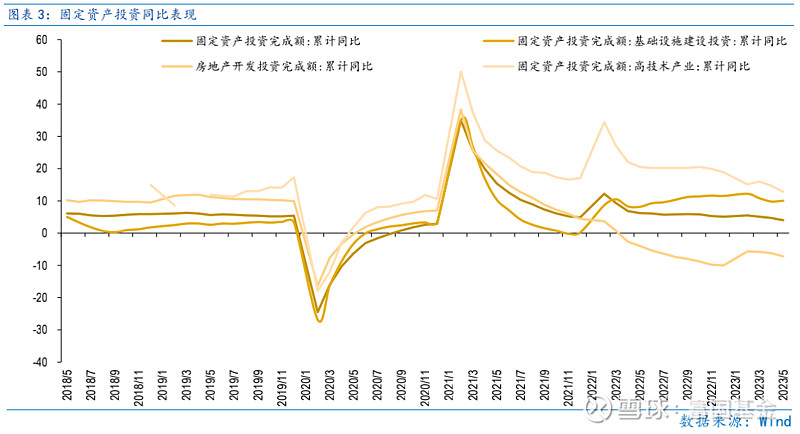

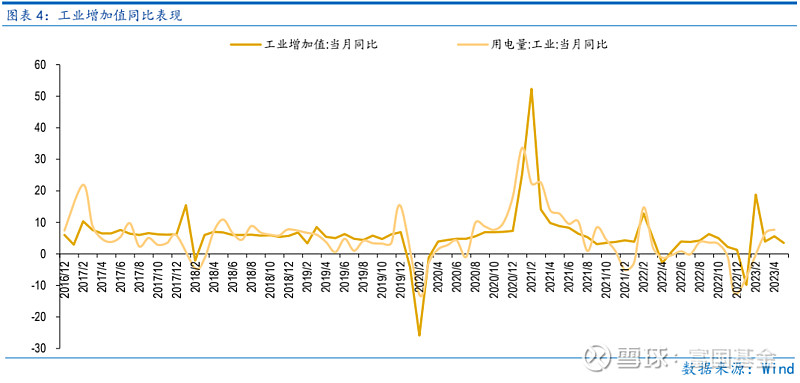

5月社零同比增12.7%,规模以上工业增加值同比3.5%,固定资产投资同比2.2%,分别较上月走低5.7、2.1和1.7个百分点。未来经济基本面筑底,逆周期政策发力,市场风险偏好修复,低预期推动的反弹行情是值得期待的。

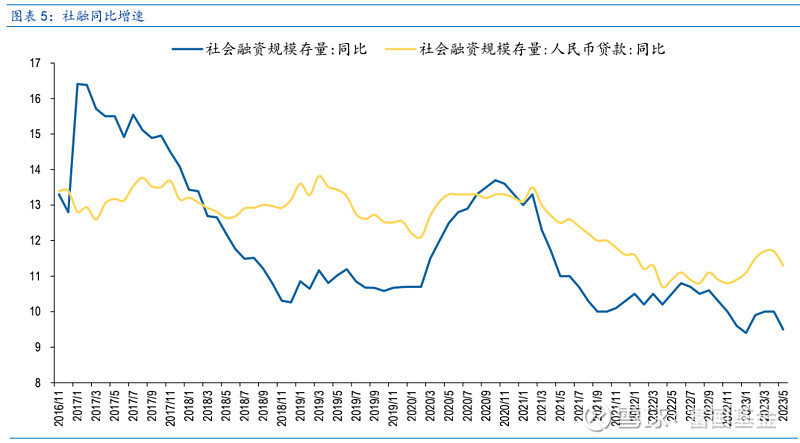

5月新增社融1.56万亿元,同比少增1.31万亿元,低于Wind一致预期的1.99万亿;存量社融增速同比9.5%,较前值下降0.5个百分点。经济弱复苏,地产销售不振,信贷需求偏弱。本周政策降息后,开启“宽货币”周期,未来有望向“宽信用”传导。

结构上,TMT板块引领市场企稳反弹,未来关注TMT板块对市场交投情绪的提振作用。TMT主线于4月上旬调整至今5月底企稳反弹,带动市场成交额从前期不足8000亿回升至1万亿以上,短期TMT板块反弹或有望延续,或能带动市场整体交投情绪提升。当前AI驱动的TMT新一轮行情或更强调“确定性”,一是关注发展AI“绕不开”的算力,二是关注发布产品甚至产生收入的AI应用端投资机会。

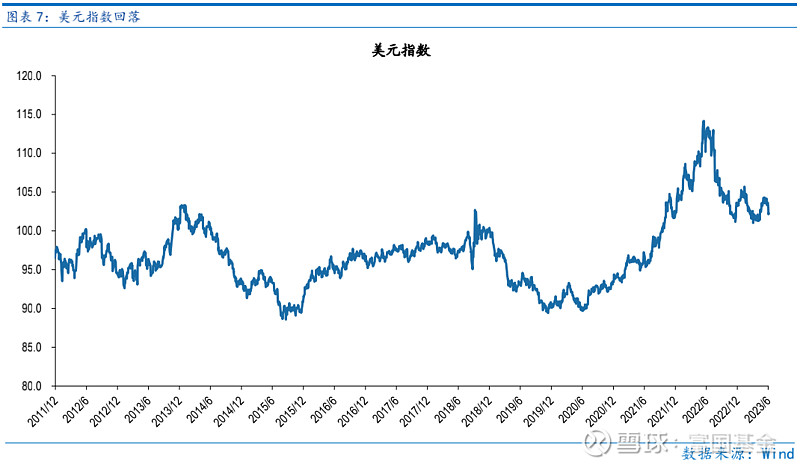

海外而言, 6月美联储“按兵不动”,美元指数回落,流动性宽松预期提升,推动北上资金大力度回流A股。6月美联储维持联邦利率不变,按照利率期货显示,7月美联储大概率再加息25bp,之后利率见顶。议息会议落地后,周四周五两日北上资金连续大幅净买入 A 股近 200 亿,创 2 月以来新高,短期全球偏宽松的流动性环境有望延续,北上资金净买入的格局也有望维持。

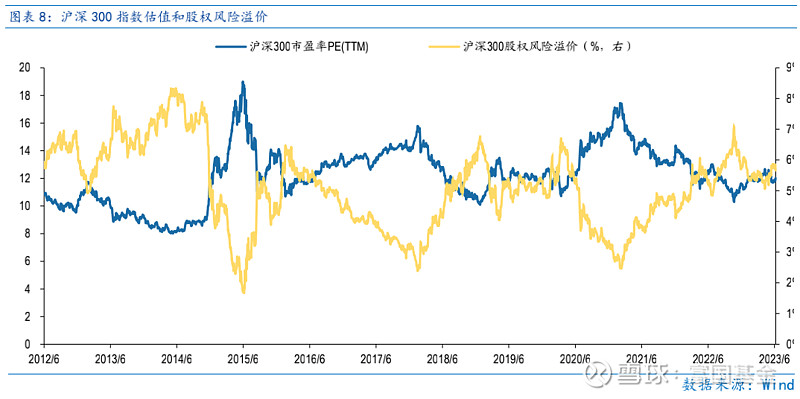

估值而言,大盘估值低于 50%分位,小盘估值低于 35%,市场整体机遇大于风险,且小盘风格或更为占优。

当前政策已经“出手”,有望推动“弱复苏,弱预期”的政策“低位反弹”,TMT 主线和复苏线均有表现机会。

行业配置:经济复苏偏弱已是事实,即使政策发力,经济大概率是“低位复苏”,不可高估复苏的弹性,因此与经济相关的复苏线或是阶段性行情,而对“宽货币”更为敏感的 TMT 成长主线或表现更佳。

TMT 板块主要是人工智能相关的传媒、通信、计算机等行业,其中算力相关的公司以及低估值的游戏和 AI+应用的电商、教育和医疗等行业更值得关注。

“中特估”板块主要是建筑装饰、石油石化和大金融等行业。

复苏线主要是食品饮料、休闲服务、房地产等行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周指数触底反弹,成交额重回万亿。在“经济弱,预期弱”的格局下,政策“出手”降息落地,向市场传递了“稳增长”信号。伴随指数回调,市场对经济复苏、政策支持的预期均低,当政策有实质性“稳增长”措施时,市场顺势“低位反弹”。

向前看,预期低是反弹行情的核心基础。经济复苏预期低:在4月主要经济数据低于预期后,5月通胀、贸易、金融数据表现偏弱,市场已经逐步接受经济增速趋缓的现实;政策支持预期低:由于低基数,今年以来经济数据虽然环比读数偏弱,但同比读数普遍较好,4月经济走弱后政策也体现“定力”,因此市场对政策支持的预期也偏低。在低预期的背景下,市场对政策支持、经济弱复苏的信号都更为敏感,利于市场正向表现。且6月美联储“按兵不动”后,美元、美债回落也推动北上资金加仓A股,成为主要的增量资金来源。

政策利率年内首次调降,稳增长信号意义明确,提振市场反弹信心。6月13日,央行开展20亿元的7天逆回购操作,利率为1.9%,较前一日下调10BP;6月15日,央行再次将1年期中期借贷便利(MLF)利率下调10BP,6月20日的LPR利率也有望跟随下调。政策利率下调释放了稳增长信号,且可以引导面向实体经济和房地产的贷款利率降低,从而实现稳增长的实质性作用。本次调降政策利率是4月经济复苏放缓后首个力度较大的政策支持,因此对市场传导的稳增长信号较强,有助于确认“经济底”,未来若经济继续放缓,政策或持续“加码”。

5月经济数据继续“弱复苏”,但市场已有预期,对市场冲击较弱。5月社零同比增12.7%,规模以上工业增加值同比3.5%,固定资产投资同比2.2%,分别较上月走低5.7、2.1和1.7个百分点。5月经济数据依旧指向经济“弱复苏”,好在“弱复苏”已是市场共识,因此冲击较小。未来经济基本面筑底,逆周期政策发力,市场风险偏好修复,低预期推动的反弹行情是值得期待的。

5月金融数据表现低于预期,政策同期降息有一定对冲作用。5月新增社融1.56万亿元,同比少增1.31万亿元,低于Wind一致预期的1.99万亿;存量社融增速同比9.5%,较前值下降0.5个百分点。结构而言,实体信贷、企业债券与政府债券同比少增较多,是主要拖累项。经济弱复苏,地产销售不振,信贷需求偏弱。本周政策降息后,开启“宽货币”周期,未来有望向“宽信用”传导。

结构上,TMT板块引领市场企稳反弹,未来关注TMT板块对市场交投情绪的提振作用。TMT、中特估作为今年A股的双主线,TMT主线于4月上旬调整至今5月底企稳反弹,也带动市场成交额从前期不足8000亿回升至1万亿以上,短期TMT板块反弹或有望延续,或能带动市场整体交投情绪提升。且3月14日GPT4.0发布至今已有近3个月时间,AI技术已在一些行业有所应用甚至产生收入,AI投资有了更为丰富的机会。当前AI驱动的TMT新一轮行情或更强调“确定性”,一是关注发展AI“绕不开”的算力,二是关注发布产品甚至产生收入的AI应用端投资机会。

海外而言, 6月美联储“按兵不动”,美元指数回落,流动性宽松预期提升,推动北上资金大力度回流A股。6月美联储维持联邦利率不变,按照利率期货显示,7月美联储大概率再加息25bp,之后利率见顶。周四凌晨美联储维持利率不变落地,美元指数跌破103,不确定性减弱,周四周五两日北上资金连续大幅净买入A股近200亿,创2月以来新高,短期全球偏宽松的流动性环境有望延续,北上资金净买入的格局也有望维持。

估值而言,大盘估值低于50%分位,小盘估值低于35%,市场整体机遇大于风险,且小盘风格或更为占优。沪深300指数PE估值为12.02倍,处于2011年以来48.20%分位,股权风险溢价处于2011年以来70.30%分位,而中证1000指数PE估值为37.04倍,处于2011年以来41.30%分位,股权风险溢价处于2011年以来73.80%分位,相对而言小盘占优明显。

当前政策已经“出手”,有望推动“弱复苏,弱预期”的政策“低位反弹”,TMT主线和复苏线均有表现机会。

Part 2

行业配置思路

经济复苏偏弱已是事实,即使政策发力,经济大概率是“低位复苏”,不可高估复苏的弹性,因此与经济相关的复苏线或是阶段性行情,而对“宽货币”更为敏感的TMT成长主线或表现更佳。

行业配置上,布局TMT和“中特估”主线,关注复苏线机遇。

TMT板块主要是人工智能相关的传媒、通信、计算机等行业,其中算力相关的公司以及低估值的游戏和AI+应用的电商、教育和医疗等行业更值得关注。

“中特估”板块主要是建筑装饰、石油石化和大金融等行业。

复苏线主要是汽车、食品饮料、休闲服务、房地产等行业。

Part 3

本周市场回顾

(一)市场行情回顾

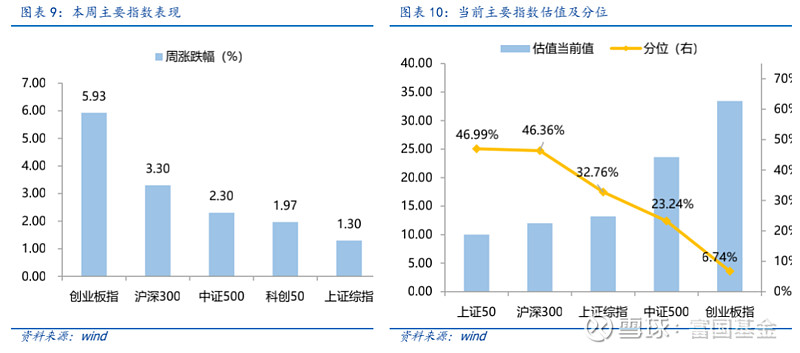

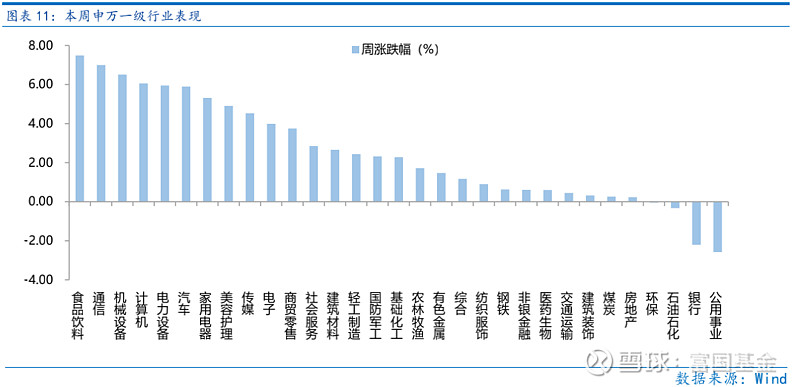

近一周,上证指数上涨1.3%,创业板指上涨5.93%,沪深300上涨3.3%,中证500上涨2.3%,科创50上涨1.97%。风格上,金融、稳定表现相对较好,周期、消费表现较差。从申万一级行业看,表现相对靠前的是食品饮料(7.49%)、通信(7%)、机械设备(6.51%)、计算机(6.06%)、电力设备(5.95%);表现相对靠后的是公用事业(-2.58%)、银行(-2.21%)、石油石化(-0.33%)、环保(-0.05%)、房地产(0.23%)。

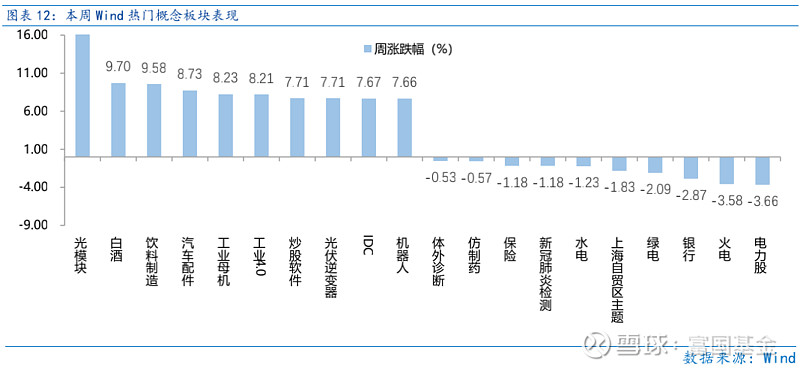

本周市场处于较为良性的上涨框架之中,一方面市场的量能维持在万亿之上,整体的交投持续活跃,另一方面AI主线不倒的前提下,大消费、新能源、中字头等前期经历长时间整理位阶相对较低的品类,也在近期的市场中轮动反弹,赚钱效应向整个市场扩散。从Wind热门概念板块来看,表现相对靠前的是光模块(22.71%)、白酒(9.7%)、饮料制造(9.58%)、汽车配件(8.73%)、工业母机(8.23%);表现相对靠后的是电力股(-3.66%)、火电(-3.58%)、银行(-2.87%)、绿电(-2.09%)、上海自贸区主题(-1.83%)。

(二)资金供需情况

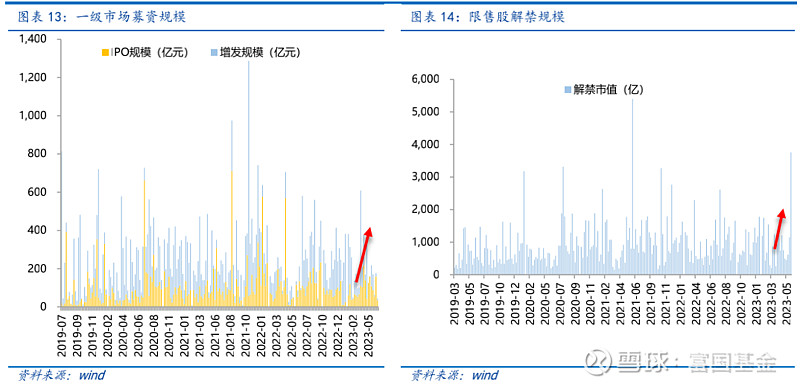

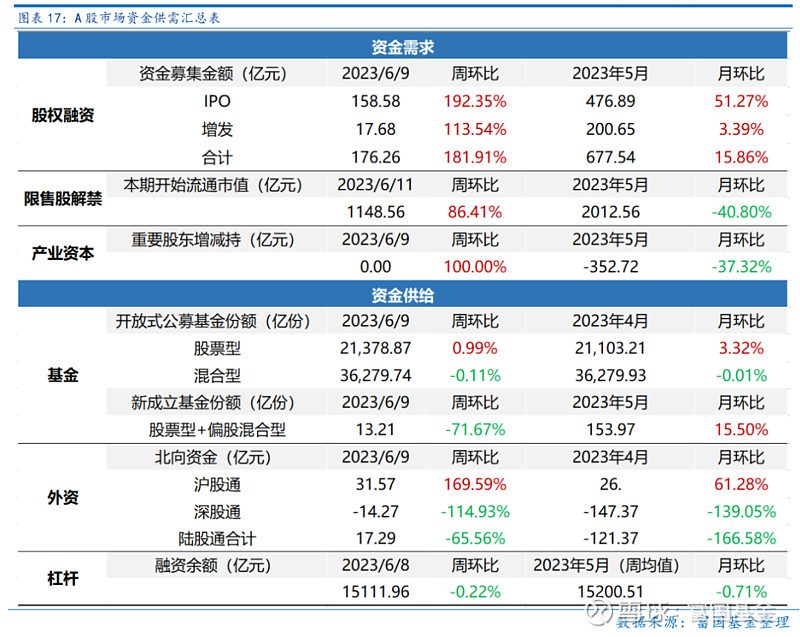

资金需求方面,本周一级市场规模下降,限售股解禁压力上行,重要股东减持不变。本周一级市场资金募集金额合43.49亿元,较上周减少75.87%;结构上,IPO募集34.24亿元,周环比减少78.41% ;增发募集9.25亿,周环比减少75.34% 。本周限售股解禁规模合计3756.87亿元,周环比增加227.09%,根据目前披露的数据,预计下周解禁规模约508.96亿元,解禁压力下行。本周重要股东减持0亿元,上周减持0亿元。

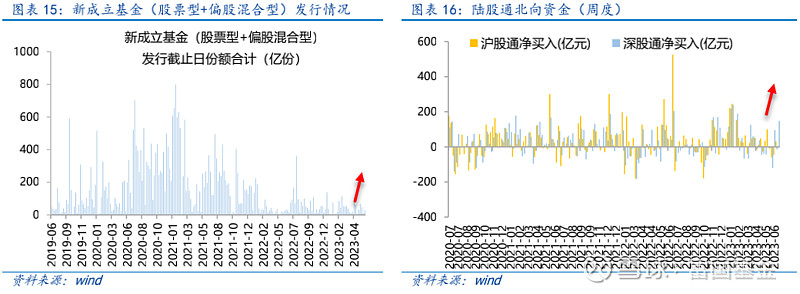

资金供给方面,本周基金发行增加,北向资金净流入。本周北向资金净流入143.91亿元,较上周增加732.18%,其中沪股通净流出3.79亿元,深股通净流入147.7亿元。本周新成立股票型及偏股混合型基金份额合计29.32亿份,环比增加121.96% ,显示基金发行升温。本周开放式公募基金份额整体小幅下降,其中股票型份额增加为21397.84亿份,混合型份额减少为36279.74亿份。

Part 4

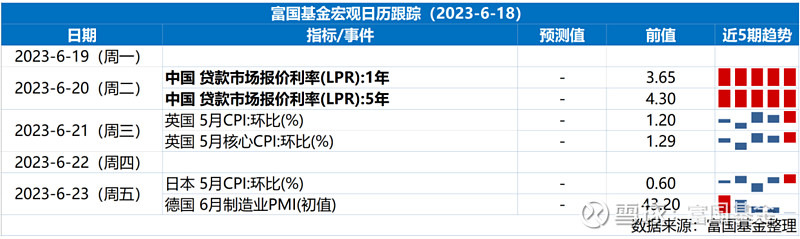

下周宏观事件关注

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。