本周4月工业增加值、社零数据披露,与前期4月的贸易、金融等数据共同验证经济“弱复苏”。乐观的是,伴随市场近期的回调,“弱预期,弱复苏”渐成市场共识,因此在本周偏弱的经济数据落地后,市场反而呈现震荡修复的态势,主要指数全周收涨。

影响市场走势的核心是预期差,当前经济好于“弱预期”就有反弹的机遇。当经济“弱现实”为市场所接受,未来经济的“有限复苏”都将是市场反弹的基础,因此当前应该更乐观。4月经济数据悉数披露已经较为充分的修正了市场对经济复苏力度的预期,且G7峰会也已落地,向前看,近期较大的风险仅剩美国政府债务违约等海外风险,且经济复苏方向未变只是斜率低于预期,结合除去TMT、中特估等主线板块的A股已回到年初的位置,市场的悲观情绪或已充分释放,是时候乐观些。

2023年中国经济复苏大方向未变,但资产表现明显偏弱,或有预期差修正的机会。2023年中国资产的市场表现远远落后于中国经济复苏力度,本轮经济复苏力度或弱于之前的“强预期”,但当市场通过偏弱的资产价格表现已经充分定价“弱复苏”甚至在低估复苏力度时,当大多数投资者都已经较悲观时,我们应当思考资产价格是不是有向上修正预期差的机会,是否应该乐观些。

4月工业增加值环比负增长,为2011年以来非疫情影响首次,未来市场或对政策支持需求复苏给予更多期待。4月无明显外部冲击,工业增加值环比转弱,显示经济供给端存较大的下行压力,当内生动能不足,政策层的支持就尤为重要。

4月社零在低基数下同比高增,但低于预期,未能改善市场对“弱复苏”的认知。4月社零环比为0.49%,读数低于3月的0.78%,以及疫情前2019年月环比均值的0.69%,显示市场“寄予厚望”的消费复苏动能在4月复苏表现甚至不及疫情前,但表现好于工业。在低基数下的高增长,且环比改善力度有限,社零高增也未能扭转市场偏弱的经济复苏预期。

4月主要经济数据均指向经济“弱复苏”,当前4月经济数据已基本披露完毕,市场也下修了经济复苏的预期,在较低的市场预期下,经济表现超预期的可能性有较大提升,对应A股的机遇也更多。未来一是关注经济下行加大,政策支持力度能否转强;二是观察5月经济的修复情况能否扭转市场对经济“弱现实”的认知。

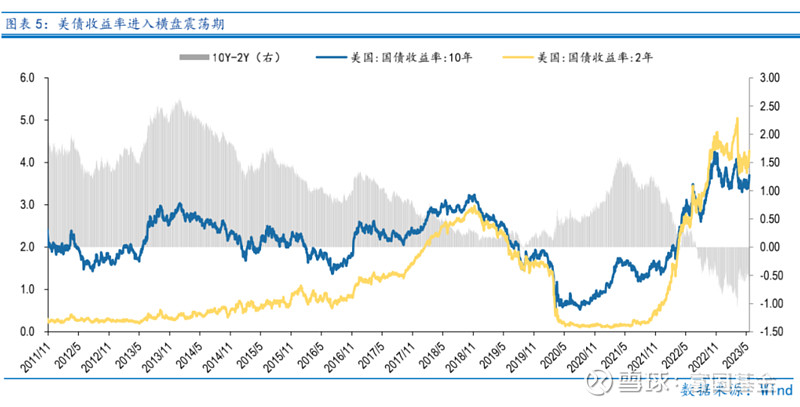

海外而言,G7峰会落地后,继续关注美国债务违约均对风险偏好构成扰动。当前美国国会两党仍未对债务上限谈判达成共识,债务风险的不确定性或扰动市场风险偏好。但若下周两党在债务上限问题上达成共识,那么不确定性落地将对市场风险偏好提升构成正面推动。

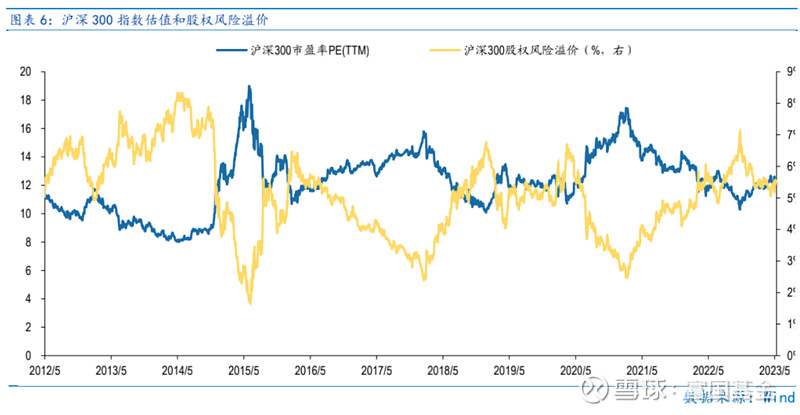

估值而言,大盘估值处于 50%分位左右,小盘估值低于 35%,小盘风格或更为占优。

当前市场进入“弱现实,弱预期”的格局,市场情绪已经较为悲观,此时市场或对各类积极信号更为敏感,无论是国内经济超预期复苏、政策支持力度加大亦或是海外风险事件落地,都是市场反弹的催化因素,此时应更为乐观。

行业配:布局 TMT 和“中特估”主线,关注复苏线机遇。

TMT 板块主要是人工智能相关的传媒、通信、计算机等行业,其中算力相关的公司以及低估值的游戏和 AI+应用的电商、教育和医疗等行业更值得关注。

“中特估”板块主要是建筑装饰、石油石化和大金融等行业。

复苏线主要是食品饮料、休闲服务、房地产等行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周4月工业增加值、社零数据披露,与前期4月的贸易、金融等数据共同验证经济“弱复苏”。乐观的是,伴随市场近期的回调,“弱预期,弱复苏”渐成市场共识,因此在本周偏弱的经济数据落地后,市场反而呈现震荡修复的态势,主要指数全周收涨。

影响市场走势的核心是预期差,当前经济好于“弱预期”就有反弹的机遇。当经济“弱现实”为市场所接受,未来经济的“有限复苏”都将是市场反弹的基础,因此当前应该更乐观。4月经济数据悉数披露已经较为充分的修正了市场对经济复苏力度的预期,且G7峰会也已落地,向前看,近期较大的风险仅剩美国政府债务违约等海外风险,且经济复苏方向未变只是斜率低于预期,结合除去TMT、中特估等主线板块的A股已回到年初的位置,市场的悲观情绪或已充分释放,是时候乐观些。

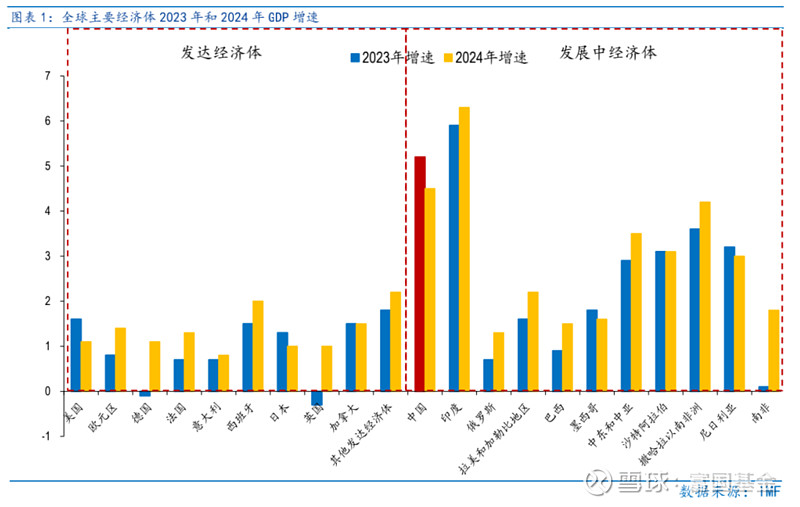

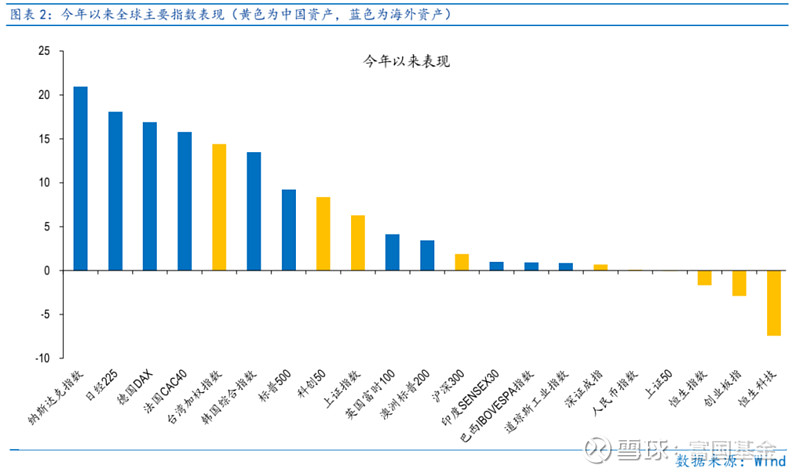

2023年中国经济复苏大方向未变,但资产表现明显偏弱,或有预期差修正的机会。虽然4月中国经济数据表现不尽如人意,但一季度中国GDP增速4.5%,远超一致预期的4%,经济复苏的方向确定。从各经济体增长的比较来看,根据IMF预测,2023年、2024年中国GDP增速分别为5.2%和4.5%,读数仅次于印度,经济增长的韧性十足。但就资产表现而言,今年以来中国相关的资产表现较弱,在纳指、日经225指数涨超20%的背景下,中国的恒生指数、创业板指录得负收益,A股中表现较强的科创50指数也仅涨近7%,处于中等水平,代表性较强的沪深300指数仅上涨1.88%。可见中国资产的市场表现远远落后于中国经济复苏力度,本轮经济复苏力度或弱于之前的“强预期”,但当市场通过偏弱的资产价格表现已经充分定价“弱复苏”甚至在低估复苏力度时,当大多数投资者都已经较悲观时,我们应当思考资产价格是不是有向上修正预期差的机会,是否应该乐观些。

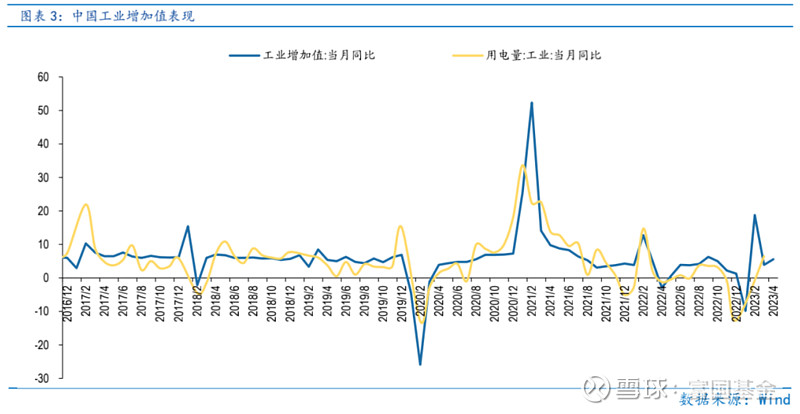

4月工业增加值环比负增长,为2011年以来非疫情影响首次,未来市场或对政策支持需求复苏给予更多期待。4月份,规模以上工业增加值同比实际增长5.6% (增加值增速均为扣除价格因素的实际增长率)。从环比看,4月份,规模以上工业增加值比上月下降0.47%。2011年以来工业增加值有四次环比负增长,前三次分别是2020年1月、2月,2022年11月,均与疫情影响有关,而4月无明显外部冲击,工业增加值环比转弱,显示经济供给端存较大的下行压力,当内生动能不足,政策层的支持就尤为重要。

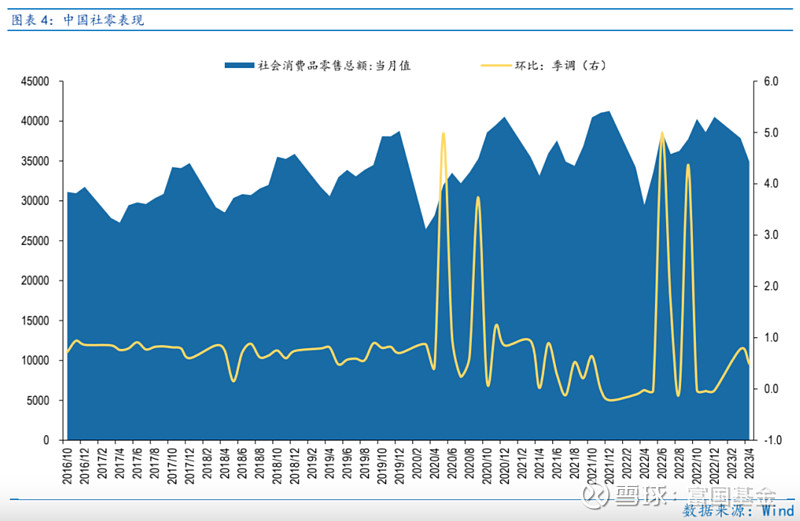

4月社零在低基数下同比高增,但低于预期,未能改善市场对“弱复苏”的认知。4月社零同比增速为18.4%,低于市场预期的20.21%。4月社零环比为0.49%,读数低于3月的0.78%,以及疫情前2019年月环比均值的0.69%,显示市场“寄予厚望”的消费复苏动能在4月复苏表现甚至不及疫情前,但表现好于工业。在低基数下的高增长,且环比改善力度有限,社零高增也未能扭转市场偏弱的经济复苏预期。

4月主要经济数据均指向经济“弱复苏”,当前4月经济数据已基本披露完毕,市场也下修了经济复苏的预期,在较低的市场预期下,经济表现超预期的可能性有较大提升,对应A股的机遇也更多。未来一是关注经济下行加大,政策支持力度能否转强;二是观察5月经济的修复情况能否扭转市场对经济“弱现实”的认知。

海外而言,G7峰会落地后,继续关注美国债务违约均对风险偏好构成扰动。本周末在日本广岛举办G7国家领导人峰会落幕,大国博弈对风险偏好的影响短期告一段落。未来主要关注美国债务违约风险,由于美国政府临近债务上限,美国财长耶伦称,“债务违约最早可能于6月1日发生”,而当前美国国会两党仍未对债务上限谈判达成共识,债务风险的不确定性或扰动市场风险偏好。但若下周两党在债务上限问题上达成共识,那么不确定性落地将对市场风险偏好提升构成正面推动。

估值而言,大盘估值处于50%分位左右,小盘估值低于35%,小盘风格或更为占优。

沪深300指数PE估值为12.10倍,处于2011年以来50.10%分位,股权风险溢价处于2011年以来63.50%分位,而中证1000指数PE估值为36.06倍,处于2011年以来34.00%分位,股权风险溢价处于2011年以来74.60%分位,相对而言小盘占优明显。当前沪深300、上证50指数的PE估值在10年的50%分位左右,中证1000和中证500指数的PE估值低于10年的35%分位。

当前市场进入“弱现实,弱预期”的格局,市场情绪已经较为悲观,此时市场或对各类积极信号更为敏感,无论是国内经济超预期复苏、政策支持力度加大亦或是海外风险事件落地,都是市场反弹的催化因素,此时应更为乐观。

Part 2

行业配置思路

行业配置上,布局TMT和“中特估”主线,关注复苏线机遇。

TMT板块主要是人工智能相关的传媒、通信、计算机等行业,其中算力相关的公司以及低估值的游戏和AI+应用的电商、教育和医疗等行业更值得关注。

“中特估”板块主要是建筑装饰、石油石化和大金融等行业。

复苏线主要是食品饮料、休闲服务、房地产等行业。

Part 3

本周市场回顾

本周指数震荡回升,但由于成交额从前期1.3万亿回落至8000亿,市场做多力量有限,指数呈现弱复苏的表现。

(一)市场行情回顾

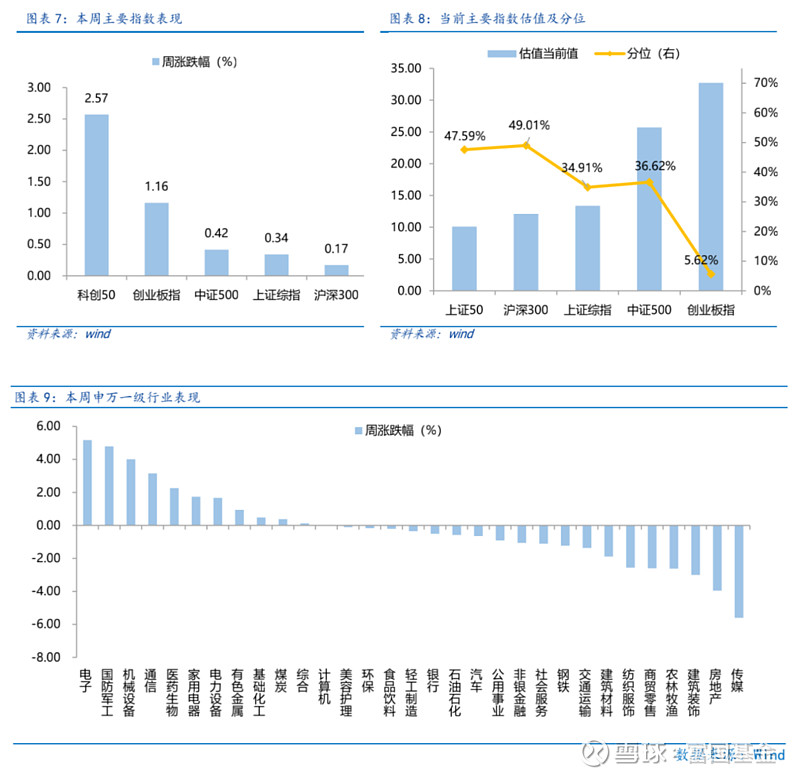

近一周,上证指数上涨0.34%,创业板指上涨1.16%,沪深300上涨0.17%,中证500上涨0.42%,科创50上涨2.57%。风格上,金融、稳定表现相对较好,周期、消费表现较差。从申万一级行业看,表现相对靠前的是电子(5.17%)、国防军工(4.79%)、机械设备(4.01%)、通信(3.15%)、医药生物(2.26%);表现相对靠后的是传媒(-5.6%)、房地产(-3.96%)、建筑装饰(-3%)、农林牧渔(-2.62%)、商贸零售(-2.6%)。

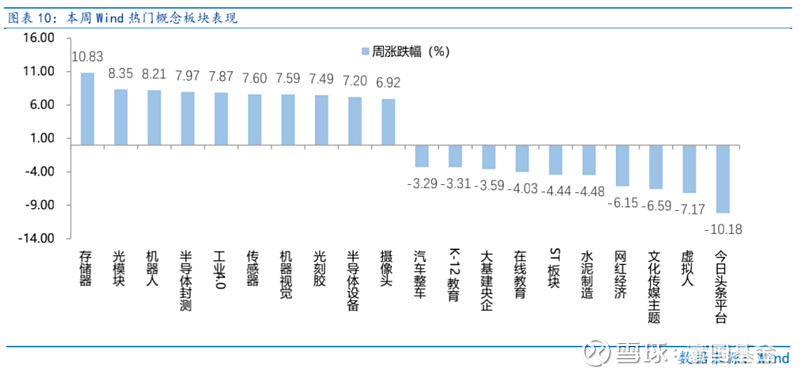

本周以存储芯片为代表的电子板块领涨全市,但市场的量能始终在8000亿附近徘徊,与此前动辄万亿成交额相比有着较大差距。最为主要的原因在于AI与中特估两大主线相继退潮后,市场风险偏好降低,市场热点较为散乱且延续性较差。从Wind热门概念板块来看,表现相对靠前的是存储器(10.83%)、光模块(8.35%)、机器人(8.21%)、半导体封测(7.97%)、工业4.0(7.87%);表现相对靠后的是今日头条平台(-10.18%)、虚拟人(-7.17%)、文化传媒主题(-6.59%)、网红经济(-6.15%)、水泥制造(-4.48%)。

(二)资金供需情况

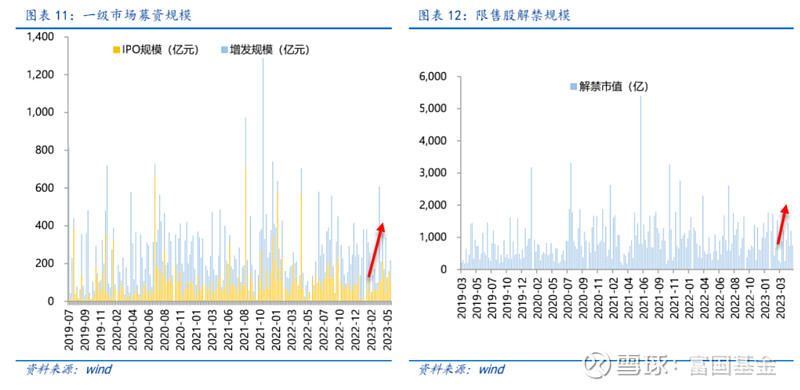

资金需求方面,本周一级市场规模上升,限售股解禁压力下行,重要股东减持增加。本周一级市场资金募集金额合217.70亿元,较上周增加35.55% ;结构上,IPO募集108.68亿元,周环比减少31.69% ;增发募集109.02亿,周环比增加7167.93% 。本周限售股解禁规模合计490.78亿元,周环比减少34.70%,根据目前披露的数据,预计下周解禁规模约557.85亿元,解禁压力上行。本周重要股东减持61.57亿元,上周减持32.90亿元。

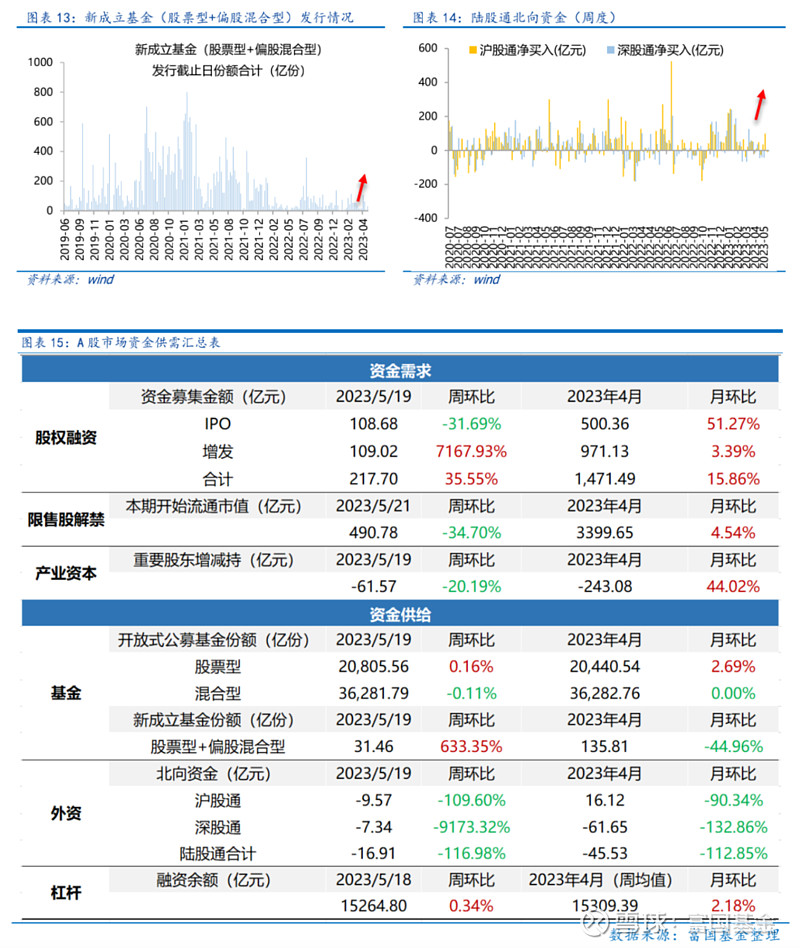

资金供给方面,本周基金发行增加,北向资金净流出。本周北向资金净流出16.91亿元,较上周减少116.98% ,其中沪股通净流出9.57亿元,深股通净流出7.34亿元。本周新成立股票型及偏股混合型基金份额合计31.46亿份,环比增加633.35% ,显示基金发行升温。本周开放式公募基金份额整体小幅下降,其中股票型份额增加为20805.56亿份,混合型份额减少为36281.79亿份。

Part 4

下周宏观事件关注

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。