1月春季行情顺利演绎,各大股指和风格指数集体上涨,市场在北向资金连续净流入的带动下演绎疫后复苏行情。借鉴历史,本轮春季行情是否已接近尾声?市场还有多少上行空间?以及如何把握后续市场的主线?

以史为鉴:春季行情仍将继续演绎

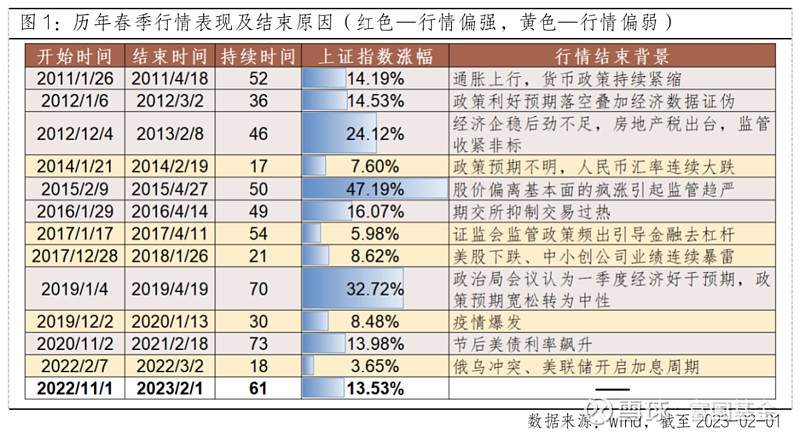

以史为鉴,春季行情的结束与经济下行、政策变化、美联储加息、全球风险事件密切相关。历史上春季行情较早结束上涨势头的年份包括2013、2014、2018、2020、2021年,其中2014年、2018年为盈利周期下行区间,春季躁动行情普遍持续时间短且涨幅偏低,2013年、2020年、2021年则分别是受到监管趋严、疫情爆发和美债利率上行的冲击。

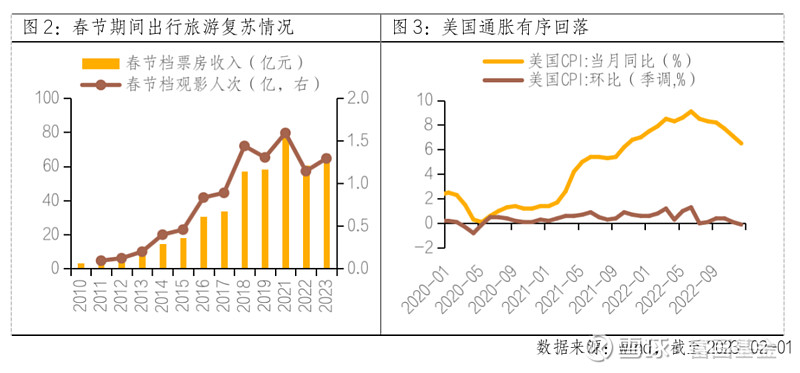

本轮春季行情已持续较长时间,但当前尚未满足行情结束的条件。一方面,疫后复苏预期在春节期间得到初步验证,经济复苏大方向无需置疑。1-2月为宏观数据真空期,预期证实或证伪尚待观察,而从消费高频数据看,春节假期出行旅游、春节档票房、免税均呈现复苏态势,经济复苏置信度提升。另一方面,预计一季度海外无明显风险,国内两会前存在强政策预期。海外方面,周三美联储宣布加息25个基点,连续第二次放慢加息步伐,通胀压力缓和背景下,本轮加息周期或渐入尾声。国内方面,2月份随着两会的临近,稳增长政策预期有望对市场偏好形成支撑,市场涨势有望延续。

市场仍存上修空间

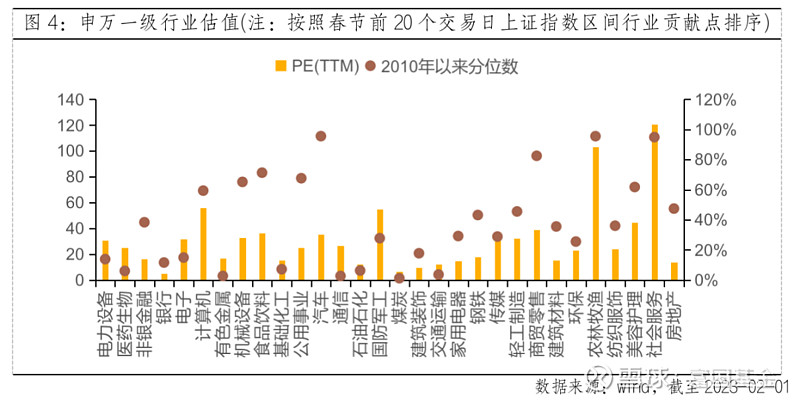

估值已恢复至2010年来中枢水平,仍存上修空间。以2023年2月1日收盘价为准,上证指数PE(TTM)为13.2倍,处于2010年以来45.5%分位,距离估值中枢约有6%的上修空间。从具体行业看,春节前20个交易日市场上涨贡献点前五的行业分别是电力设备、医药生物、非银金融、银行和电子,其估值水平仍处于2010年以来较低分位,短期内仍有修复空间。

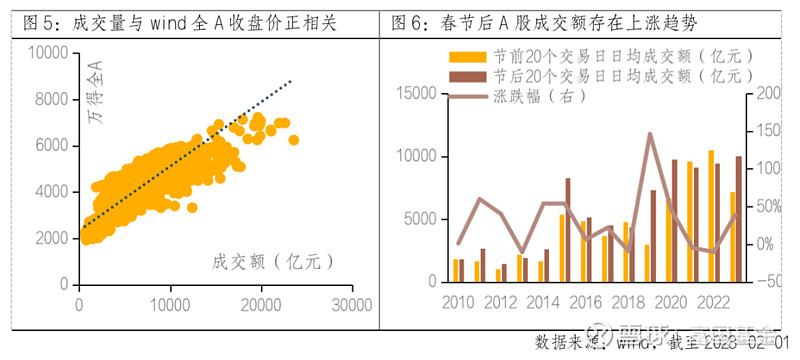

春节后成交额提升,进一步打开市场修复空间。从图4可以看到,2010年来万得全A收盘价与成交额之间存在较为明显的正相关。借鉴历史,2010年来春节假期结束后较春节前日均成交额大多呈现上涨态势,平均涨幅在30%左右,春节后交投情绪的回暖助推A股市场向上打开修复空间。

展望后市:总量行情,结构轮动

整体而言,美联储加息渐入尾声,海外流动性拐点逐渐明显。伴随着两会的临近,稳增长政策预期升温,春节后至两会前市场仍积极可为。结构上,成长有望继续领衔,周期板块关注升温。成长板块高景气行业有望继续领衔本轮春季行情,重点关注国内商用储能、光伏特别是辅材、火电灵活性改造、海风等细分新能源行业;国家安全、自主可控仍将是今年市场的重要主线之一,建议逢低布局信创、军工、半导体。前期预期较高、录得较高涨幅的消费板块春节后行情或有所分化,建议精选景气修复与预期一致且仍能继续改善的细分行业如医药生物。春节开工叠加两会政策刺激预期下相关周期板块关注升温,重点关注建筑材料、基础化工等子行业。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。