11月3日美联储会议后美元指数不断下跌,美国10月CPI数据和PPI数据增速均回落且低于预期值,通胀数据超预期回落推动美元指数进一步下挫。截至11月15日,美元指数区间跌幅达5.68%。美元指数持续下跌,人民币贬值压力缓解。从11月3日至今,美元兑人民币汇率已大幅下跌3.9%,接连收复7.30、7.20、7.10整数关口至7.03一线。回顾历史上人民币升值阶段,哪些板块配置价值更高?当前人民币汇率是阶段性反弹还是趋势性拐点?

人民币升值阶段,大盘风格占优

回顾2015年“811”汇改至今四轮人民币升值区间,A股均走出上升行情,平均涨幅13.7%。一方面,人民币升值期间,北上资金流入带来增量资金;另一方面,人民币升值多对应国内基本面向好,投资者情绪较为乐观。

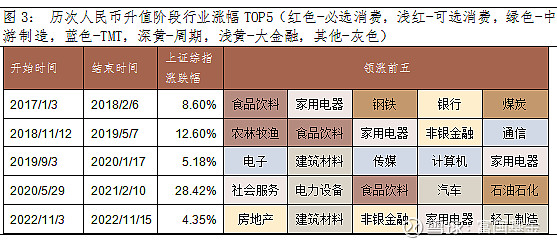

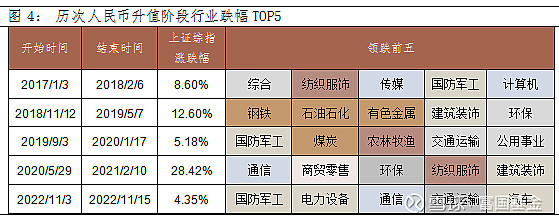

从风格来看,大盘成长和大盘价值表现占优,平均涨幅高于上证综指涨幅,小盘成长和小盘价值表现弱于A股整体,总体上大盘成长>大盘价值>小盘成长>小盘价值。当前阶段,随着国内“稳增长”政策加码和防疫政策优化,大金融板块率先迎来上涨,推升大盘价值行情,后续风格切换还需等待政策效果的验证。

数据来源:wind,富国基金,截至2022-11-16

数据来源:wind,富国基金,截至2022-11-16

行业方面,消费、金融占优

从行业看,人民币升值阶段,食品饮料、家用电器、电力设备、建筑材料、银行、非银金融表现占优,而国防军工、通信、传媒、计算机、纺织服装跌幅较多。人民币升值期间多对应国内基本面向好,消费板块、金融板块受经济复苏提振,A股呈现顺周期结构性行情,科技行业则表现相对弱势。一个例外是2019-2020年升值区间,TMT板块受益于中美贸易摩擦背景下国产替代的逻辑强化而取得超额收益。此外,北上资金结构变化往往顺应A股行情,人民币升值区间的领涨行业如家用电器、食品饮料、电力设备、建筑材料、银行非银往往是各期间的外资增持行业。

在本轮人民币升值区间,房地产、建筑材料、非银金融受益于“稳增长”政策加码基本面预期改善,北上资金加速流入大金融板块,金融地产板块强势领涨。未来如果疫情出现明显好转,消费板块的配置机会亦值得关注。

数据来源:wind,富国基金,截至2022-11-16

数据来源:wind,富国基金,截至2022-11-16

当前人民币汇率是否是趋势性拐点还需观望

美国通胀超预期回落以及美联储官员偏鸽派发言使得市场对于美联储加息节奏放缓的预期进一步强化,但后续加息节奏变化还需关注后续通胀变化。此外,人民币未来的走势主要取决于国内经济基本面,10月工业、服务业、社零、投资、出口等经济数据均低于9月,其中出口增速明显回落,是自去年6月以来首次负增长;政策面防疫政策优化和地产纾困政策的效果还待验证,人民币升值的趋势能否持续仍需观望。若未来国内稳增长政策信号继续强化、美联储释放鸽派信号或疫情出现明显好转,人民币汇率则有望趋稳回升。