今年以来,内外部因素反复折腾,A股市场元气大伤,屡次突围均无功而返,颇如行至中盘的珍珑棋局。昨日,上证综指跌破2600点大关,是否为A股未来走势开拓了局面?本期《富二大咖秀》邀请到富国基金量化投资部量化投资总监助理王乐乐为客官解局。

今年以来,内外部因素反复折腾,A股市场元气大伤,屡次突围均无功而返,颇如行至中盘的珍珑棋局。昨日,上证综指跌破2600点大关,是否为A股未来走势开拓了局面?本期《富二大咖秀》邀请到富国基金量化投资部量化投资总监助理王乐乐为客官解局。视频地址:网页链接

从采访中,富二深切感受到王乐乐是“价值投资”的忠实拥趸。

他认为,今年4月以来市场震荡下行,市场跌破2600点主要是估值的大幅下跌。

而股票价格由估值和盈利共同决定,即:P=PE×E。短时间之内,企业盈利保持不变,投资者的各种情绪,无论是悲观和乐观,都会反应在估值(PE)和价格(P)波动上面。长期来看,股票的投资回报率由估值和盈利共同决定。在企业盈利增速为正的情况下,时间越长、累计盈利就越多。

用一句话来总结,对于优质企业而言,从长期来看,我们处于估值震荡阶段,而未来估值进一步下杀空间是较小。

所以,未来市场投资又回到了——选择优质标的。

下面是采访原文Q、如何定义价值投资?

在国际上价值投资是一个比较成熟的投资理念,

但是在国内来说大家存在着不同的理解。

比如说大家说到价值投资往往指的是“大而白”。

“大”指的是所谓流通市值较大,“白”指的是一些PB(市净率)比较低的公司。

但其实公司规模和盈利能力之间并没有100%的对应关系,

而在资本市场做投资的时候,我们希望获得一个长期的稳健的盈利水平,

这就是所谓价值投资的本源。

那什么是长期稳健的盈利能力?

我们可以通过一些ROE(净资产收益率)的指标来刻画。

比如,长期ROE比较高的公司往往代表其拥有相对稳健的经营水平以及成熟的盈利模式。

Q、如何以将价值理念落实到具体投资中?

我们将这样的投资理念进行产品化,以指数的形式进行刻画——国信价值指数(931052)。

对于价值投资,我们需要以定量的方式去刻画,即为过去三年的ROE(净资产收益率)连续维持在10%以上,这个要求是比较苛刻的。A股市场中满足这一要求的公司仅有300多家,相当于全市场的1/10。

国信价值指数四步选股法

第1步:选择创造价值的股票臻选连续三年净资产收益率(扣除非经常性损益)大于10%的公司。

第2步:及时处理盈利预警的公司 剔除连续两个时点中滚动净资产收益率均下降的股票。

第3步:以合理的价格买入并持有 将净资产收益率(扣除非经常性损益)除以市净率,从高到低进行排序,选取排名前100 家公司作为指数的最终样本,解决“估值陷阱”问题。

第4步:等权重计算指数收益率,解决权重过度集中的问题

在这个指数编制的时候,我们采用了等权的编制方式进行分散化投资以抑制波动。

这样刻画出来的价值投资在国内到底适不适用?近十年,A股熊长牛短,走势震荡。国信价值指数自基日以来的累计收益为111.33%,同期沪深300指数跌幅为12.23%(数据来源:wind,2007/6/29-2018/8/29),相对表现稳健。这其中的收益差异就来自于对“价值投资”的精细刻画。

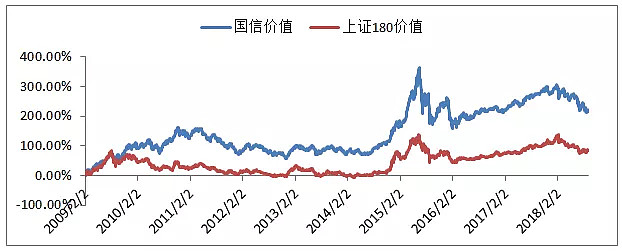

其次,我们再将国信价值与传统的价值指数——上证180价值进行比较。

近十年,上证180价值指数的收益率为93.71%,而同期国信价值指数的收益率为218.78%,后者与前者相比的超额收益近125%。原因在于,国信价值注重“盈利”,上证180注重“估值”。

国信价值与上证180价值走势比较

数据来源:wind,2009/2/1-2018/9/30

如果再和国外主要指数相比较呢?国信价值在业绩和估值上也占据一定优势。

当下,国信价值处于历史估值底部区域,而美股估值恰站在山岗上。

如若深层次解析国信价值上涨的原因,在于业绩驱动。

Q、对于普通投资者,如何参与ETF?

国信价值指数是以ETF的产品形式推出。直观的理解,可以进行场内类似股票的交易。

相较于股票投资最大的优势在于,没有印花税;相较于普通基金投资,佣金费率要低于认申购费。其次,国信价值etf可以实现变相“T+0”。对于投资者而言,交易行为可以规避一定因市场震荡而带来的风险,同时手续费(佣金)相对较低。第三,指数ETF的优势在于跟踪误差跟小!比如指数上涨200%,那么ETF相应也会有类似的回报。

但是,在认购期间仍有需要注意的要点:

认购期间,投资者可以拿成份股中的任一只股票来换购,但前提是该个股是正常活跃交易的。

惨淡的市场表现确实会磨灭信心,但不破不立,近期简政、减税、减费的政策表态,以及支持民营经济的发声,能否会为A股打上一支“强心针”,我们不妨拭目以待!