$民生银行(SH600016)$ 作为三傻板块中大傻板块中最傻的一个,仿佛买民生银行都低人一等,在雪球被各种嘲笑,买白酒的买消费的买科技的当然瞧不上民生银行这种,板块内部,买了招商等等的也瞧不上,说各种的都有,民生垃圾,要破产,没希望,细问无非也就是说民生资产质量不好,其他也说不出个所以然,民生最近的情况更是不知道,反正股价跌了,踩就对了,标题说民生是下一个平安银行也是下一个格力电器就是这个原因,要知道平安银行在两年前可比民生差远了,当时也跟民生一样,各种嘲讽,现在涨了自然变成白富美了,至于类似2016年的格力电器,就更加像了,$格力电器(SZ000651)$ 2015年业绩负增长,还有当时的家电也是跟银行一样是不好的赛道,现在叫核心资产,当时可不是,当时叫啥,大家应该都有印象,大烂臭,嘿,您说怎么了,格力就是那个格力,涨了就从大烂臭变核心资产,当然这些都是外部因素,打铁还需自身硬,下面说说民生凭什么在未来成为标题里说的那样。

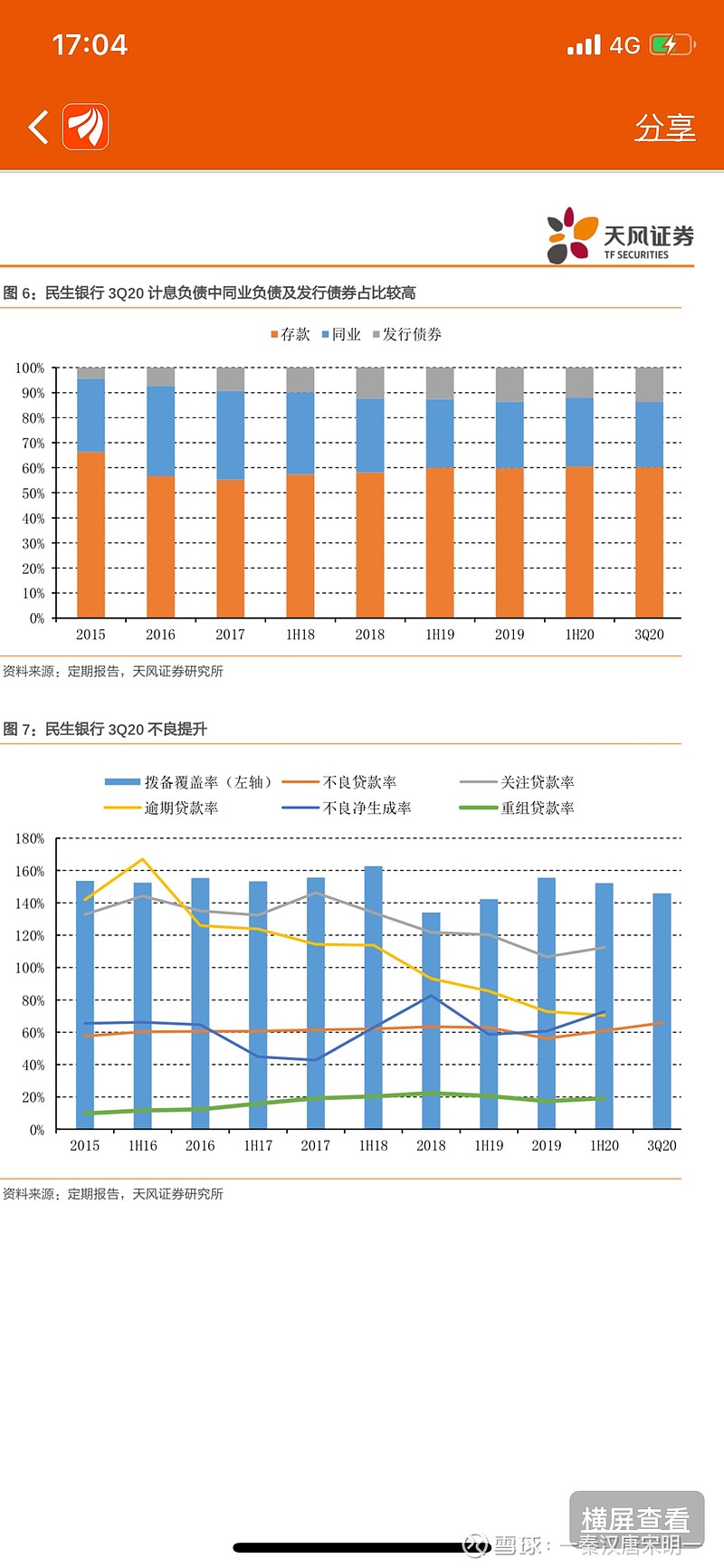

民生最大的问题,就是资产质量较差,也就是2015年之前发放的几千亿小微贷款累积了大量不良资产。说一下买入时间,我是在七月份证券股大涨,卖出部分券商股换入的民生银行,因为当时光大短期涨的太多也比较看好民生银行,就换入民生,目前套了十一个点。大跌的主因是三季报的大幅差于预期,导致了很多人割肉,买入盘也很少,连续阴跌。但是仔细研究可以发现,民生确实到了困境反转的最后时刻,如果早点更换董事长和没有今年的疫情让利万亿,反转肯定已经到来,但是这些只是推迟了反转时间,没有改变根本。为什么尼,首先说到资产质量,上图

能看到,逾期贷款率已经大幅下降,这个跟监管也有关联,逾期90天以上贷款认定不良的要求提高,过去可以把大量不良贷款弄入逾期贷款中,可以让报表好看,现在跟未来都不行了,民生目前的不良贷款是699亿,比较多,考虑到不良认定比过去严格,加上新董事长上任把黑锅留给前任的因素,不良的水分应该是比过去小很多的,再看一组数据

2011年455亿净利润279亿

2012年598亿净利润375亿

2013年701亿净利润422亿

2014年809亿净利润445亿

2015年955亿净利润461亿

2016年1016亿净利润478亿

2017年947亿净利润498亿

2018年1024亿净利润503亿

2019年1277亿净利润538亿

2020年预计1350至1400亿。 净利润预计450亿

历年差额:

2011年:176亿

2012年:223亿

2013年:279亿

2014年:364亿

2015年:494亿

2016年:538亿

2017年:449亿

2018年:521亿

2019年:739亿

2020年:925亿

可以看出民生银行最惨的是2016年开始,2017年和2018年,手头非常紧张,甚至无力核销,年报表现出来就是不良率大幅度上升,拨备覆盖率下降严重,差点击穿130% 到了2019年情况大幅好转,手头宽裕了,表现出来的就是不良从1.76%下降到1.56%拨备覆盖率从134%快速提升至155% 今年三季报又非常难看,但是拨备前利润还是不错的,主要原因是民生银行部分区域受疫情冲击严重,新领导上台,财务洗澡,把黑锅留给前任,自己轻装上阵,今年的核销量甚至将接近那困难的几年的几乎全年净利润,明年的拨备前利润预计可以达到1500亿左右,业绩对比今年增长十个点的情况下,可以计提拨备一千亿,太太太他妈的有钱了,这种情况下如果你还担心那699亿不良贷款我就不知道说什么了,要知道2017年只能计提400多亿,阔绰的2019年也就700亿,所以!极度看好民生银行2021年各项数据全面好转,表现为净利润恢复增长,不良快速下降,拨备稳步提升。否极泰来!

现在的民生,就是2019年的平安银行

抓不住$贵州茅台(SH600519)$ 这种改变人生的股票,只能博一博三倍股了