拼多多营收、净利润双双大涨

没想到,拼多多一季度业绩增速这么惊人。

5月22日,拼多多发布今年一季度财报,实现总营收868.12亿元,同比增长131%;归属于拼多多普通股股东的净利润为279.978亿元,同比增长246%;不按美国通用会计准则,归属于拼多多普通股股东的净利润为306.018亿元,同比增长 202%。营收、净利润均高于市场预估。

图源:富途

对于此次亮眼业绩,拼多多归因于得益消费市场开局向好、积极因素积累增多的大环境以及“多实惠”和“好服务”平台能力的增强。

换句话说,在目前市场环境下,拼多多的低价优势和服务水平依旧是其核心竞争力。

另外,拼多多联席CEO赵佳臻也表示,今年是“消费促进年”,一季度的消费市场总体开局良好,呈现线上消费持续强劲、线上零售渗透率持续上升等特点。在政策和活动的双轮驱动下,一季度整体增长稳健,对国内消费市场的未来充满信心。

对于营收增长的原因,拼多多方面称主要是受益于在线营销服务和交易服务收入的增加。分业务来看,来自在线营销服务及其他服务的营收为424.562亿元,同比增长56%;而交易服务收入暴增327%至443.6亿美元,是拼多多最大的收入来源。

交易服务收入的增加,反映了一季度拼多多来自商家的佣金收入大涨,进一步说明了商家订单量和GMV的增加。

不过业绩表现亮眼的同时,拼多多的研发投入也同比增长16%至29亿元;总收入成本为32.69亿元,同比增长194%,增长主要来自履行费、支付处理费、维护成本和呼叫中心费用的增加。

除此之外,一季度销售和营销费用的增加,导致总运营支出增长了44%,拼多多表示主要是由于在促销和广告活动上的支出增加。

我们再来看其跨境电商业务Temu,其收入包含在交易服务收入中,没有单独的业绩情况。不过,拼多多正在不断加大海外业务的扩张力度,依靠半托管模式进军更多的国家和地区。

目前来看,拼多多的优势地位很显著。

截至5月23日收盘,拼多多报收147.09美元,涨1.13%,总市值2042.74亿美元,超越阿里巴巴的2012.12亿美元。

电商三巨头中,拼多多是最大赢家

在电商三巨头中,拼多多业绩迅猛增长,增长速度不仅超过了同行,也显示出了巨大的增长潜力。

近日阿里、京东都晒出了第一季度财报成绩单。营收方面,阿里巴巴2024财年第四季度(自然年2024年一季度)收入2218.74亿元,同比增长7%。而京东2024年第一季度净营收达到2600亿元,同比增长7.0%。

从营收角度看,拼多多不及阿里和京东,但其优势在于增速高达131%,相比之下,阿里京东营收增速仅为个位数。

在净利润方面,拼多多净利润呈现三位数增长,单季度调整后净利润更是超过300亿元。而阿里巴巴经调整息税前利润(EBITA)为239.69亿元,同比下滑5%;京东在非美国通用会计准则下净利润为89亿元,同比增长17.2%。

无论是营收还是净利润,拼多多明显比友商更具想象力空间。

事实上,拼多多的价值已经得到充分证明。今年2月,胡润研究院发布了《2023胡润世界500强》,对全球非国有企业按照企业市值或估值进行排名。

尽管今年进入胡润世界500强的门槛比去年提高7%,但拼多多反而逆势崛起,排名飙升147位,成为TOP5 新进百强的企业,排名63。胡润研究院认为主要是因为其国内市场营收大超预期,并成功进入美国市场。

图源:胡润研究院

无独有偶,同月,胡润研究院又公布了《2023胡润品牌榜》,榜单统计了300个最具价值的中国品牌,其中拼多多品牌价值1750亿元,是年度价值增长最多的品牌,同时其总排名上升八位,首次进入前十。

具体到电商和零售行业,拼多多一举成为最具价值电子商务和零售品牌,品牌价值大涨90%;天猫升到第二,但品牌价值下降5%;京东下降至第三位,品牌价值下降30%。

图源:胡润研究院

拼多多取得超乎想象的成绩,的确令人十分惊讶。那么,相比其他友商,拼多多成功的秘密到底是什么?

不难猜出,拼多多的核心竞争力依旧是低价。拼多多平台的流量分发逻辑都是围绕低价展开,向更低价商品倾斜流量资源,这样拼多多可以倒逼商家把价格压缩到极致。

而拼多多凭借着低价优势吸引大量用户,保持着全行业最低价的用户心智。意识到拼多多低价策略的强大,阿里、京东也纷纷跟进,将低价提升为核心战略。

去年年初,淘天集团将“价格力”列为五大战略之一,紧接着双11期间,淘天首次将“全网最低价”设定为核心KPI。今年618,低价仍然是贯穿淘宝天猫618大促的核心打法。

京东方面,自刘强东于2022年底全面回归后,京东后续开始把“低价策略”列为京东零售未来三年最重要的战略。

去年618期间,刘强东曾要求在流量的搜索分发逻辑上,“价格权重占比不能低于50%,这是底线要求”。

如今一年过去了,阿里、京东的低价策略取得不小成效。在一季度财报中,阿里GMV获得双位数增长,会员用户数也显著提升。而京东集团CEO许冉也透露,截至一季度末,京东POP的活跃商家数已突破百万,而且三方商品的订单量和用户数都在大幅提升。

如今,消费者已经形成跨平台消费的习惯,消费者会在不同平台间从商品的品类、价格、服务质量等多维度进行综合比较,再作出选择。可以预见,今年的低价竞争将依旧一如既往地激烈。

不过,综合比较来看,拼多多的低价机制低价恐怕难以复制,由于自身平台的限制,低价并不是京东和阿里的算法核心导向,而更像是一个补充。

而对于近期电商价格战火热的趋势,拼多多似乎比较坦然。拼多多董事长陈磊表示,面对这样一个趋势,我们看到第一季度同行明显加大了力度,拼多多欢迎良性的竞争。

海外业务实力显著

谈到拼多多为什么发展势头强劲,那势必少不了其跨境电商业务。2022年9月,拼多多开始上线Temu。通过全托管模式,Temu迅速扩张至全球几十个国家。

进入跨境电商竞争下半场,Temu又聚焦半托管模式,帮助一部分商家解决仓储物流问题,以及扩大商品供给,拓宽价格区间。

在打法上,Temu延续拼多多的低价策略,用物美价廉的商品吸引大量用户,同时依靠巨额的营销投入打响知名度。

去年1月份,Temu在Meta的各个平台上投放了大约8900条广告,当月获得访问量7452万人,交易额达到了2亿美元。紧接着2月份,Temu在超级碗打广告,使其下载量持续增长,并在短短几天成为美国下载量最大的应用程序。

今年Temu继续在超级碗投放广告。有媒体分析称,Temu在超级碗上的广告投入可能高达数千万美元,仅周日晚上一条30秒广告位,就花费约700万美元。

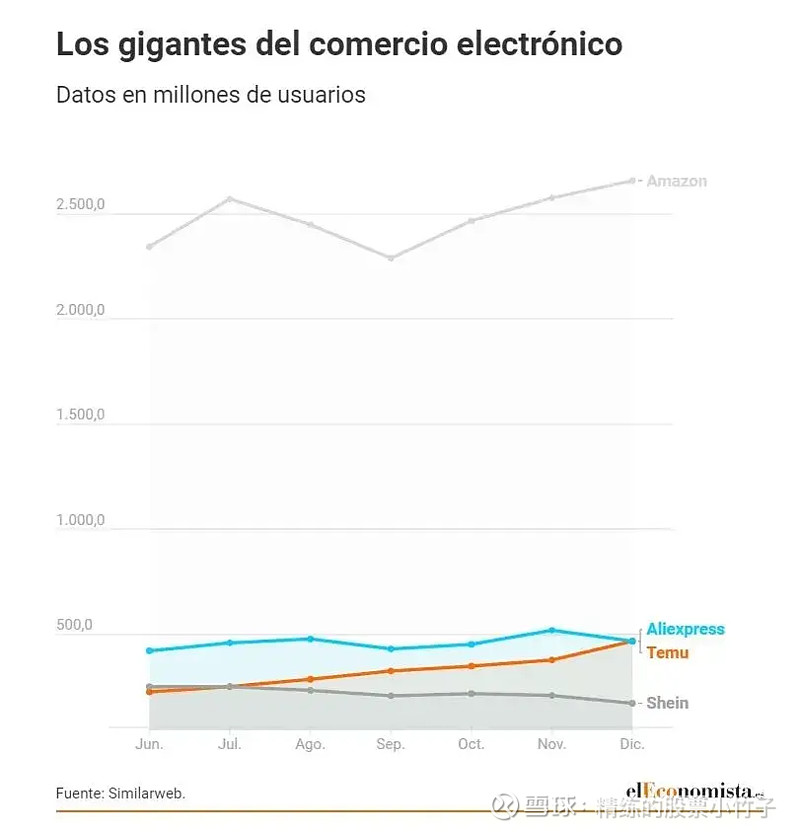

据研究机构Similarweb披露数据,截止2023年12月,Temu的独立用户数量已达4.67亿,与全球速卖通齐平,位列全球电商排行榜第二名。

图源:SimilarWeb

在GMV方面,截至2023年第三季度,Temu的gmv已达50亿美元,翻了将近200倍。据高盛预计,Temu2024年第一季度gmv约为90亿美元。

显然,Temu已经成为了拼多多的第二增长曲线。不过,拼多多对Temu的发展仍保持着谨慎态度。

未来,Temu会给拼多多带来什么样的想象空间,让我们拭目以待。

作者 | 周文君