大家好,我是格菲七师妹,我专注于A股市场数据收集、统计与解读。我还有六位师兄妹,他们各有所长,欢迎关注。

今天分享的这篇文章主要事芯片封测和设备、原材料。

首先看封测,直接上图,全球芯片封测2018年的前10排名。前两期我们提过,中国芯片设计和制造,和全球先进水平相比,无论是在全局还是局部,都还有着或多或少的差距。而与之不同的是,在封测领域,中国芯片的能力可以当仁不让的说,已经进入到国际的头部水平。

中国最靠前的公司——长电科技,排名全球第三。而且其市占率13%和头部前两位的玩家相比,也并没有太明显的差距,应该属于同一数量级。同时上榜的还有另外两家中国公司——第六的富通微电以及第七的华天科技,其市占率均接近4%。

同时,在技术能力上,中国公司和国际头部也几乎没有代差,几乎处在同个水平线上。当然,这和芯片封测的行业特征有着极大的关系。同属芯片产业链,芯片封测,无论从技术门槛,到资金门槛,再到行业技术迭代的速度上,都远远小于设计和制造。其享受到的毛利率也仅仅只有10%左右,比很多传统制造业都低,更不用说和设计端平均50%,制造端平均30%的毛利率比了。

也因此,在这几年中国芯片业的快速发展,封测端享受到的红利最少,和制造和设计端的营收利润持续增长相比,封测端的增速无疑是最低的,2019年更是因为整个行业周期的影响,国内的上述三巨头,都不同程度的出现负增长。而这几家公司也是在二级市场上表现相对较差的。往后看,也的确,封测端可增长的潜力也是整个产业链中最低的。

接着来看设备制造端。在芯片设计,制造,封测领域,中国都有头部或者准头部玩家,如设计的海思,制造的中芯国际以及封测的长电。但是在设备制造和原材料端,中国和全球领先水平的差距则要大的多。

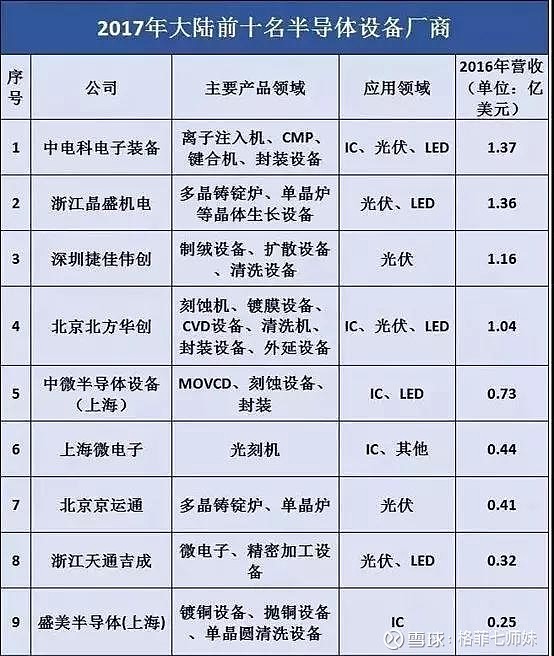

我们先来看全球芯片厂商全球前12强的排名,其入门门槛的营收达到5个亿美金以上。

在来看中国的前十半导体厂商,其最头部的中电科的全年营收也只有1.37亿美金,不到全球前12入门门槛的四分之一。而且,中国前几位玩家的营收中,都有相当大比例甚至全部都来自于技术门槛较低的光伏和LED设备,真正芯片设备的营收贡献还要大打折扣。

不过,中国的这几家芯片设备供应商中,还是有几家值得一提。第一家是排名第四的北方华创。华创是中国芯片设备供应商中,覆盖门类最全的一家。芯片七大工艺中,北方华创覆盖了蚀刻,镀膜CVD,氧化炉以及清洗四大门类。其在近些年的业绩成长也十分迅速,其芯片设备贡献的营收,在2018年以及迅速成长到25亿人民币,折合3.5亿美金左右,相信用不了几年,北方华创就有机会跻身全球设备供应商前十的行类。

而另一家是排名第五的中微半导体。中微最擅长的是蚀刻工艺机台,其最尖端的机台已经可以覆盖业内先进的10nm以下工艺并在台积电得到工艺验证。2018年公司营收接近2亿美金,同时也处在高速成长期。

最后我们来看原材料端。和设备端一样,中国和全球头部玩家的差距非常大。由于原材料端的细分过于纷繁复杂,我们就不逐一展开一一点评了。下面罗列一下已上市公司中,在芯片材料端比较有潜力的公司,供大家参考。

靶材:江丰电子

CMP抛光材料:安集电子,鼎龙股份

光刻胶:南大光电

电子特种气体:南大光电

(作者:复利刀客)

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。