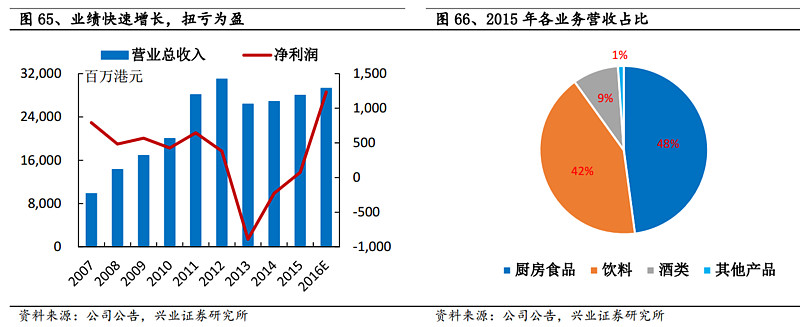

4.2、中国食品(这个中国食品就是506了):运营众多品牌的食品饮料平台4.2.1、业务简介公司主营厨房食品、饮料、酒类等业务。中国食品是一家综合类的食品饮料企业,主要经营业务包括饮料、酒类以及厨房食品,是集团食品业务的运营平台,公司旗下拥有众多知名食品品牌,例如“长城”葡萄酒、“福临门”小包装食用油、“孔乙己、皇中皇”黄酒、“美滋滋”糖果零食等。业绩快速增长,扭亏为盈。2013年公司的营收出现较大滑坡,业绩大幅亏损,从2014年开始,公司的业绩迅速复苏,2015年营收278亿,同比增长4%,利润0.8亿,扭亏为盈。厨房食品和饮料是公司的核心业务。从营收结构看,公司最重要的两块业务是厨房食品和饮料,占到营收比例90%,其次是酒类占比9%。

财务概要。年化后2016年公司营收预计292.78亿港元,利润12.34亿,净资产72.85亿。

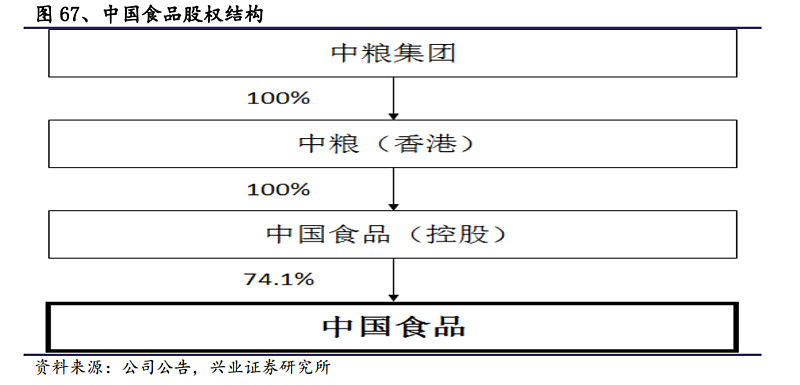

股权结构。中粮集团通过中粮香港间接持有中国食品74.1%股权。

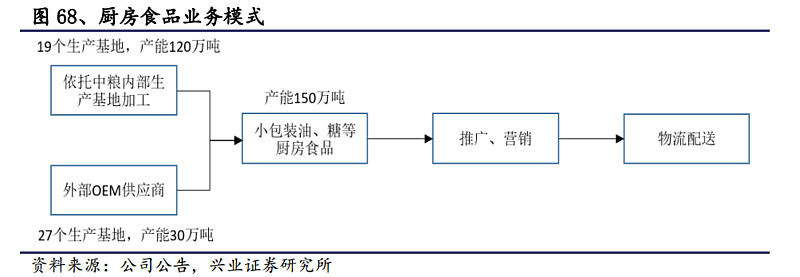

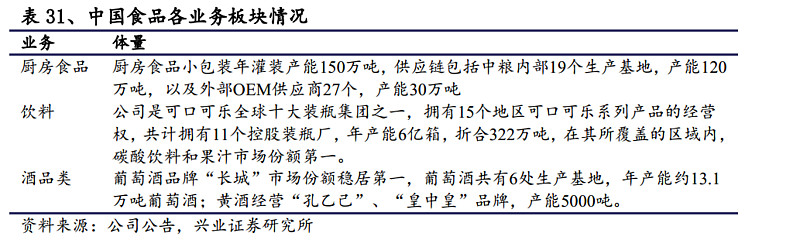

4.2.2、业务分析(1)厨房食品业务业务模式。上游油脂、食糖等原料供应链包括中粮内部13个生产基地,以及外部27个生产基地,公司主要从事下游的推广销售,包括食用油、白糖、酱油、醋、味精、调味酱以及杂粮等品种,中国食品在全国建立了8个销售大区,覆盖全国除港澳台之外的所有省级行政区域。

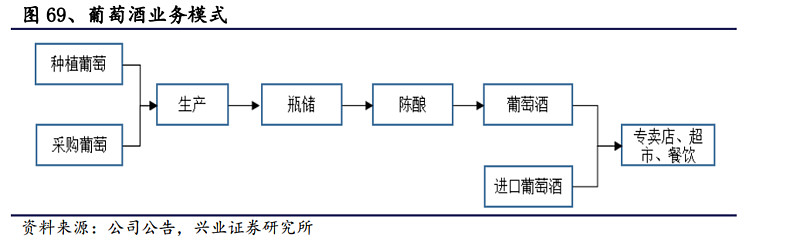

小包装油市场份额稳居第二,年灌装产能150万吨。公司重要品牌“福临门”是国内领先的小包装油品牌,市场份额稳居第二。产能主要包括中粮内部19个生产基地,产能120万吨,以及外部OEM供应商27个,产能30万吨。(2)饮料业务业务模式。公司是可口可乐的战略合作伙伴,通过与可口可乐公司的合营公司中粮可口可乐经营饮料瓶装和销售的业务,其中中国食品持有65%权益,下游客户主要是经销商。可口可乐全球十大装瓶集团之一,年产能322万吨。公司拥有天津、河北、北京、山东、湖南、江西、贵州、海南、甘肃、宁夏、青海、西 藏、内蒙、新疆、广东(湛江、茂名)共15个地区可口可乐系列产品的生产经营权,而且还参股了广州、浙江及江苏地区可口可乐瓶装企业。旗下共有11个瓶装厂,年产能6亿箱,折合322万吨,在其所覆盖的区域内,碳酸饮料和果汁市场份额第一。(3)酒品类业务业务模式。酒品类业务主要业务包括葡萄酒和黄酒等酒种。葡萄从自有管理以及协议合作的葡萄园采购,生产、瓶储、陈酿由国内四大酒庄:位于华夏的华夏酒庄、位于沙城的桑干酒庄、位于烟台的君顶酒庄、位于宁夏的云漠酒庄,以及国外两大酒庄:法国雷沃堡、智利圣利亚运营,下游主要由经销商分销至专卖店、超市、餐饮等终端渠道。同时,自2014年起,公司开始布局进口葡萄酒业务。

葡萄酒市场份额第一,年产能13.1万吨葡萄酒。公司葡萄酒主要由“长城”品牌运营,市场份额稳居第一,目前“长城”葡萄酒已经形成已各产区酒庄酒味顶端,小产区酒为中段,特色大产区酒味基础的金字塔形产品结构,提供多元化的种类,横跨不同的价格水平。葡萄酒共有6处生产基地,分别位于沙城、昌黎、烟台、绍兴、智利、法国,年产能约13.1万吨葡萄酒。黄酒产能5000吨。黄酒主要依托传统绍兴酒的酿造技术生产,经营两个品牌,包括“孔乙己”、“皇中皇”,产能5000吨。

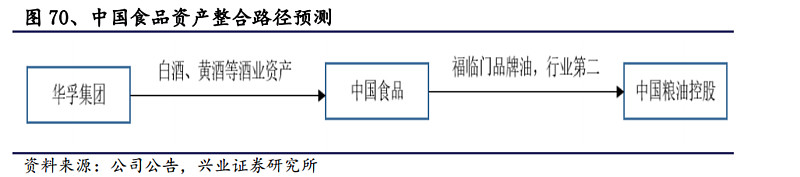

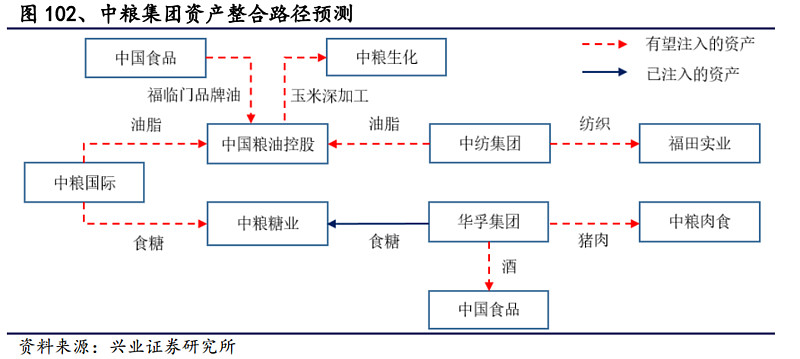

4.2.3、资产整合路径华孚集团酒业资产有望注入中国食品体内。中国食品是集团酒业运营主体,未来华孚集团旗下的白酒、黄酒等资产有可能被分拆装入中国食品体内。

福临门小包装油有望并入中国粮油控股平台。目前集团油脂业务的上下游被割裂,位于上游的中国粮油控股是集团油脂资产的运营主体。我们认为未来中国食品旗下的福临门品牌油业务有望注入中国粮油控股体内,这样一来上下游衔接一致,产业链有望理顺。

4.3、中粮肉食:产能迅速扩张的猪肉一体化巨头

4.3.1、业务简介

主营猪肉产业链一体化业务。中粮肉食是中粮集团旗下猪肉产业的经营主体,成立于2009年,2016年登陆港股。2009年公司整合了中粮旗下所有肉食业务,通过收购武汉中粮肉食,垂直整合成为集饲料生产、生猪养殖和屠宰、冷鲜猪肉和肉制品生产经销、冷冻肉进口和销售于一体的猪肉产业链一体化龙头企业。

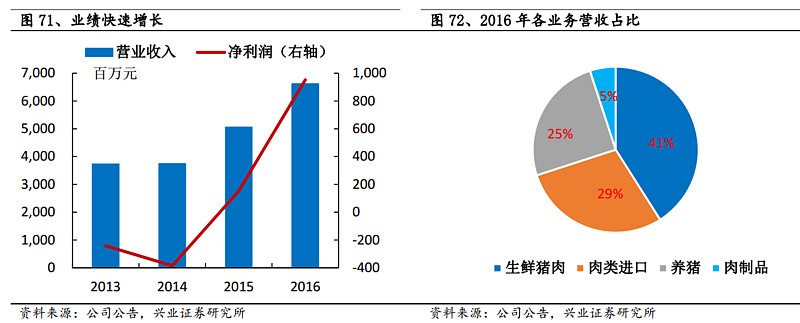

业绩快速增长。2016年收入66.16亿,同比增长31%,由于2013-2014年猪肉价格低迷,导致公司连续亏损,2016年猪价高景气,归母净利润快速增长至9.5亿,同比大增533%。

生鲜猪肉和国际贸易营收占比最大。在公司收入结构中,生鲜猪肉占比41%最高,其次是冷冻肉进口,占比29%,养猪占25%,肉制品只有5%。

财务概要。2016年营收66.16亿,利润9.52亿,净资产44.38亿。

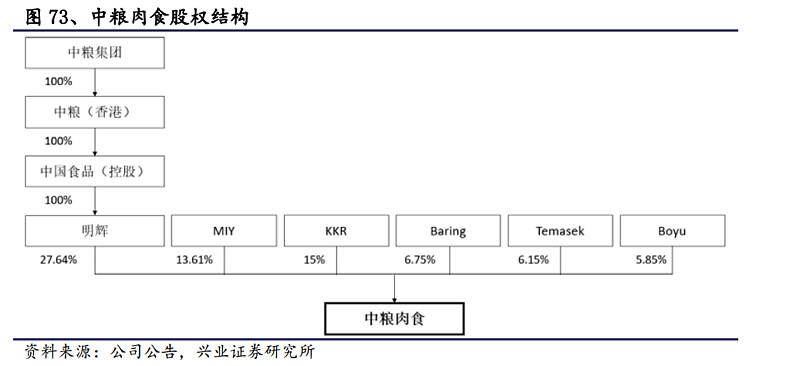

股权结构。中粮集团间接持有中粮肉食27.64%股份。

4.3.2、业务分析

(1)养猪

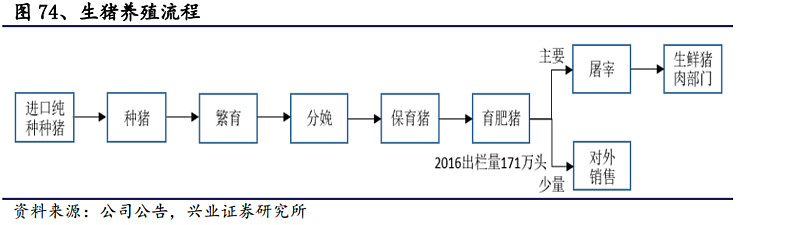

生猪养殖流程。公司从加拿大和丹麦进口纯种种猪,自繁纯种种猪杂交,从杂交猪中挑选种猪,然后对种猪进行人工授精成功后分娩,仔猪被送到保育舍保育,保育结束后育肥。

业务模式。公司养猪模式是自育自繁自养一体,从国外进口纯种种猪后,自育种猪,自繁仔猪,然后自养育肥猪,此外公司还为养猪配套了饲料厂。销售方面,大部分生猪销售给公司生鲜猪肉部分,剩下的对外销售。公司养猪成本波动较小,养殖的利润与猪价高度相关。

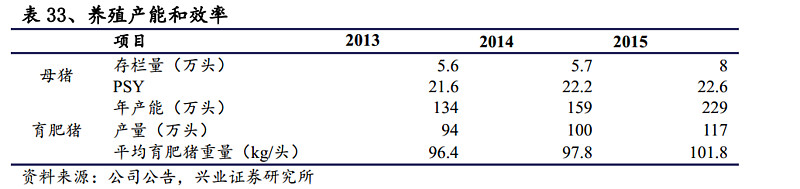

公司是国内第四大生猪养殖企业,年产能230万头,2016年出栏171万头。目前公司共有47个养殖场,2015年公司母猪存栏量8万头,PSY为22.6,育肥猪年产能229万头,是国内第四大养猪企业。2016年生猪出栏量171万头。

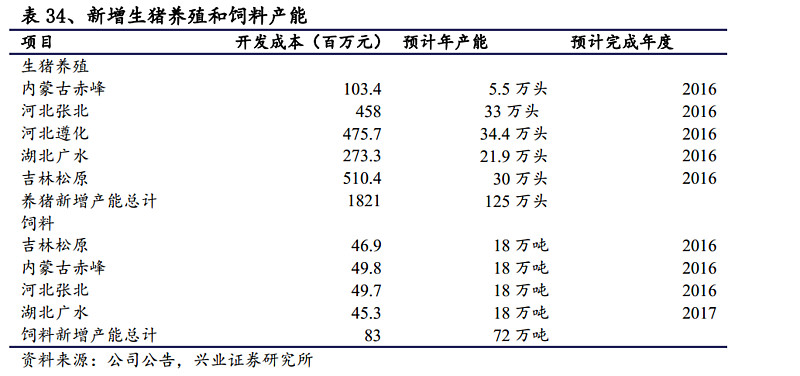

公司还规划了5个生猪养殖项目,新增产能达到125万头/年。公司规划了5个生猪养殖项目,新增产能125万头,根据建设规划,2016年底即可投产,同时与之配套新建4个饲料厂,产能72万吨。

(2)生鲜猪肉

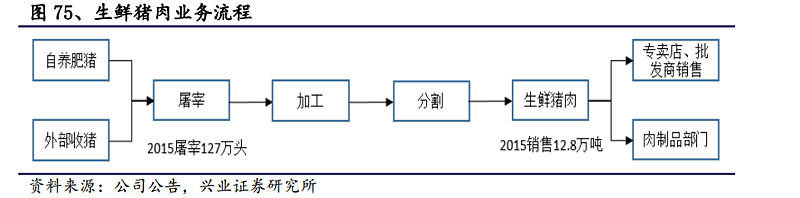

生鲜猪肉业务流程。收取的生猪进入屠宰场前先进行检验检疫,屠宰完进行外部清洗、开膛、去除内脏,随后进入冷藏室冷却,冷却完分割,按照储藏条件不同分为冷鲜猪肉和冷冻猪肉。

业务模式。生猪来源既有公司自营养殖场,也有从外部收猪,生产出的生鲜猪肉既出售给公司的肉制品部门,也有部分通过公司自营专卖店、批发商、经销商、超市、餐饮等终端渠道出售给客户,生鲜猪肉产品销售主要集中于华中以及华东地区。

公司是国内生鲜猪肉市场十大生产商之一,年屠宰能力200万头。目前有两个屠宰工厂,年屠宰能力为200万头,此外公司使用第三方屠宰场提供服务。

(3)肉制品

生产过程。首先将冷冻猪肉解冻,进行修割整理后绞碎,并添加其他辅料进行混合,根据不同的制造工艺,对肉和辅料的混合物进行滚揉,然后装入磨具成型,熟化处理后即可包装,最后对包装肉进行杀菌处理。

业务模式。肉制品原料生鲜猪肉主要来自于公司生鲜猪肉部门,下游销售客户主要为大卖场、超市、零售店、经销商、餐饮,肉制品品牌有两个:家佳康和万威客,其中家佳康主要在华中华东和华北地区销售,而万威客面向华南和华东地区

公司是国内肉制品十大生产商之一。目前有两个肉制品生产基地,产能1.7万吨,此外公司还规划了一个1万吨产能的工厂,预计2020年建成。2013-2015年肉制品销量分别为:7548吨、8358吨、9548吨。

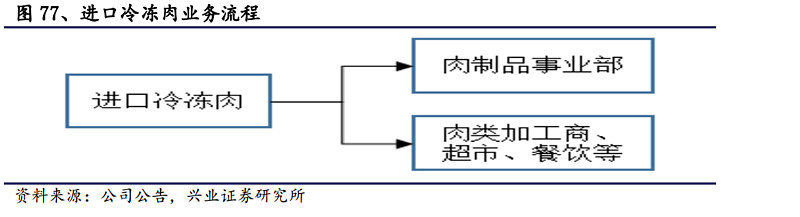

(4)进口冷冻肉贸易

业务模式。此版块主要从国外进口冷冻肉(猪肉、牛肉、禽肉、羊肉)及副产品等,下游销售方面,既有对内销售给公司的肉制品部门,也有对外通过肉类加工商、经销商、餐饮等渠道销售。

进口冷冻肉排名第二。2015年公司销售了10.7万吨进口冷冻肉产品,排名行业第二。

4.3.3、资产整合路径

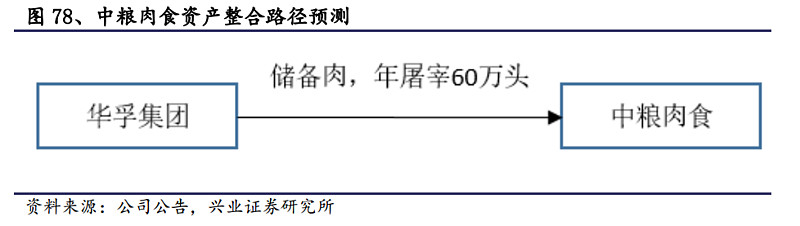

华孚集团猪肉业务有望并入中粮肉食。中粮肉食是集团猪肉产业链的运营主体,而华孚集团旗下有60万头生猪的屠宰产能,未来肉类业务包括屠宰、冷冻库等资产可能被拆分至中粮肉食体内。

4.4、中粮包装:国内大型包装制品供应商

4.4.1、业务简介

公司主营金属及塑胶包装。公司是港股上市公司,主营业务包括马口铁包装(主要产品有三片罐、奶粉罐、气雾罐、旋开盖、钢桶等)、铝制包装(两片饮料罐)和塑胶包装(中空容器)等。公司在多个细分领域处于领先地位,主要应用于食品、饮料、日化等消费品包装。

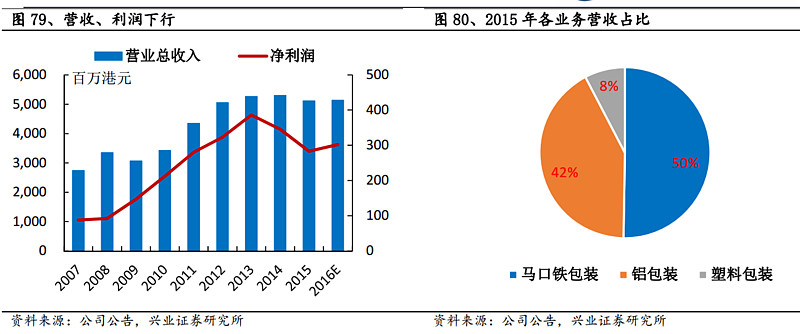

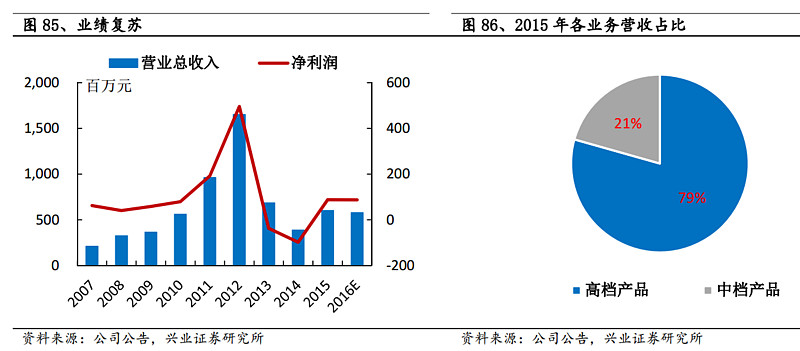

营收、利润逐年下滑。自2013年以来公司的营收和利润双双下滑,且利润的下滑速度更快,2015年营收51亿,同比下降3.6%,利润1.5亿,同比下降18%,2016H1净利润同比下降23%。

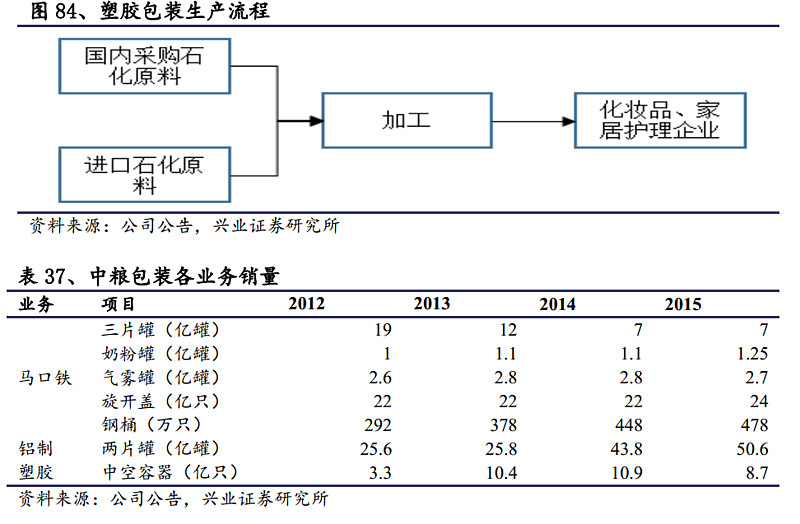

马口铁包装、铝包装是主要产品。从业务结构上看,马口铁包装是最重要的产品,营收占比50%,铝包装占比42%,塑料包装体量最小占比只有8%。

财务概要。年华后2016年公司营收51.3亿,利润3亿,净资产44.1亿。

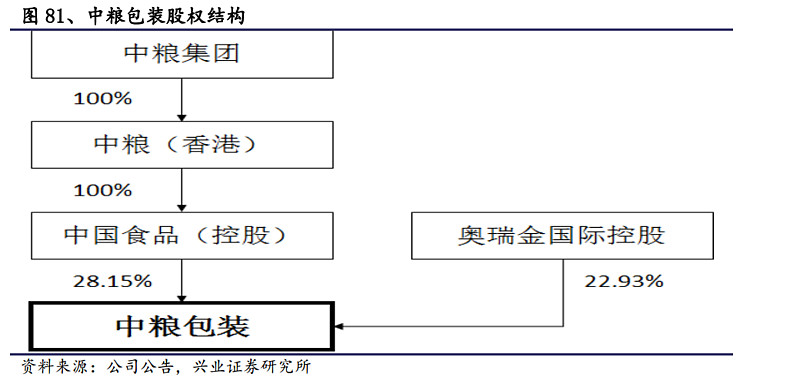

股权结构。中粮集团间接持有中粮包装28.15%股权。

4.4.2、业务分析

(1)马口铁包装

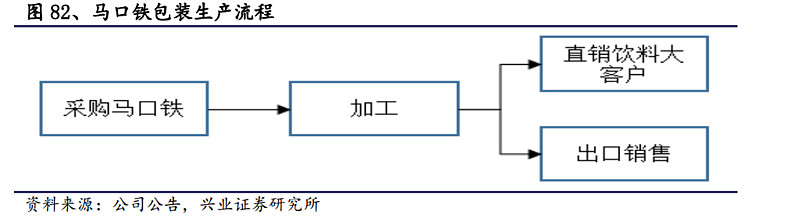

生产工艺流程。首先将经过印刷的马口铁剪切成小片,将每张小片在焊接机上卷成圆筒,送至烘房进行烘干,烘干后进行翻边以便封盖结合,然后根据客户的要求进行封罐、检漏、喷漆、烘乾流程,最后将成品运送至包装台进行包装。

业务模式。在上游方面,主要从宝钢、南山铝业等基础原材料制造企业处采购马口铁等原材料,然后进行加工制造,下游销售采用B2B模式,以直销给大客户为主,少量由国外经销商出口销售,主要应用于茶饮料、碳酸饮料、果蔬饮料等行业,代表客户有加多宝、可口可乐等知名品牌。原材料是最大的成本支出,约占生产成本的65%左右,此业务盈利水平与原材料价格和销售价格有关。

公司是国内马口铁金属包装的领导者。拥有最完善的马口铁包装产品组合,在三片饮料罐、奶粉罐、气雾罐、旋开盖等多个细分市场具有领先地位,奶粉罐市场份额33%,旋开盖市占率40%,气雾罐市场份额18%。

收购哈尔冰永福,强化主业优势。奶粉罐产能得到提升,随着奶粉监管的日趋严格,奶粉包装质量将进一步加强,公司有望扩大奶粉罐业务的领先地位。

(2)铝制包装

生产流程。首先冲杯机将铝材冲成圆片,拉伸成罐子形状进行清洗,然后烘干,在罐子表面印刷商图案后,在罐内表面涂上一层涂料以隔绝饮料和罐子,然后将罐口封边成符合直径要求,最后码垛打包出厂。

业务模式与马口铁相似。铝材是最主要的原材料,下游客户包括可口可乐、雪花啤酒、青岛啤酒、百威啤酒等。

铝制包装产能快速扩张,两片饮料罐居于前列,市占率15%。2009年公司第一条两片罐生产线投产,目前共形成了7条先进的两片罐生产线和2条单片罐生产线,产量保持快速增长,2012-2015年产量分别为25.6亿、35.8亿、43.8亿、50.6亿罐,公司的两片饮料罐的市场份额达到15%,居于行业前列。

(3)塑胶包装

业务模式。业务模式与马口铁包装类似,上游原材料方面,主要集中于几家国内石化企业和国际石化巨头,部分原料还需要进口。下游销售主要面向洗发液、洗衣液、洗手液、化妆品等个人护理、家居护理等日化用品行业,大客户有宝洁、强生、利洁时、资生堂、蓝月亮等。

4.5、酒鬼酒:业绩复苏的老牌酒企(华孚集团子公司)

4.5.1、业务简介

公司主营中高档白酒产品。酒鬼酒股份有限公司始建于1956年,1997年登陆A股资本市场,公司不断发展壮大,成为知名品牌,公司主营生产销售中高档白酒,旗下拥有酒鬼酒、湘泉酒、内参酒等系列白酒产品。

业绩逐渐复苏。2013年收入出现断崖式下跌,随后连续两年连续亏损,2015年公司业绩开始回暖,营收6.01亿元,同比增长55%,净利润0.74亿元,扭亏为盈。

核心业务是高档白酒。公司的业务结构比较简单,只有中高端白酒产品,其中高端占比79%,中档产品占比21%。

财务概要。年化后2016年营收预计5.79亿,净利润0.77亿,净资产17.92亿。

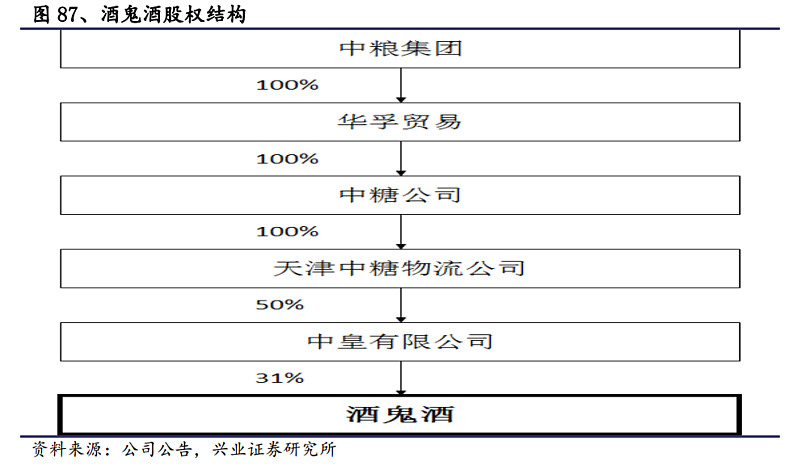

股权结构。中粮集团通过华孚贸易间接持有酒鬼酒15.5%股权。

4.5.2、业务分析

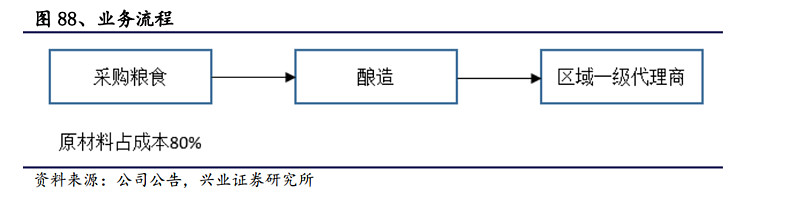

酿酒工艺流程。先将原料除杂、粉碎后进行润料,添加配料后上甑,然后进行蒸馏、加曲后入池封窑,经过糖化发酵后即可出窑。

业务模式。向上游供应商采购粮食等原料,经过酿造,制成成品酒,下游销售方面,选择一级代理商负责相关区域的销售业务。在成本端构成中,直接材料占比80%左右,因此营业成本主要取决于粮食价格,收入与白酒销量和售价相关。

公司在白酒市场份额0.06%。2015年公司白酒销量7092吨,同比增长8%,产量8334吨,同比增长39%,而国内白酒产量每年大约1300万吨左右,公司市占率0.06%。

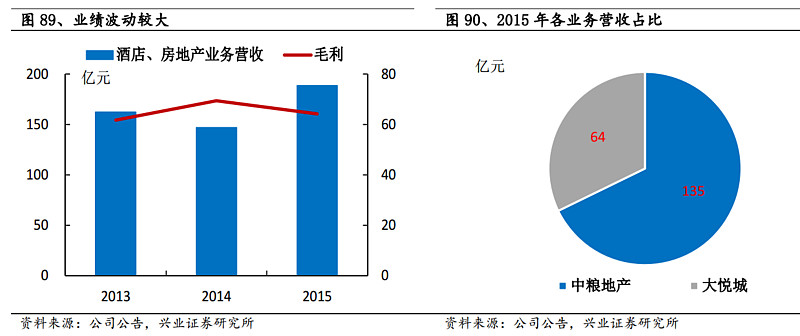

5、酒店、房地产开发经营

主营房地产开发、商业地产和酒店业务。此板块的经营主体是中粮置地,中粮置地主营商业地产、住宅地产、酒店及旅游地产、工业地产,旗下有中粮地产和大悦城两家上市公司。

营收和毛利波动较大。酒店、房地产板块受国家宏观政策调控影响导致业绩波动较大,2015年收入189亿元,同比增长28.4%,但是毛利却下跌7.5%至65亿。

业绩主要由中粮地产贡献。房地产开发业务的业绩主要由中粮地产创造,2015年中粮地产营收135亿,大悦城收入64亿。

5.1、中粮地产:地产开发平台

5.1.1、业务简介

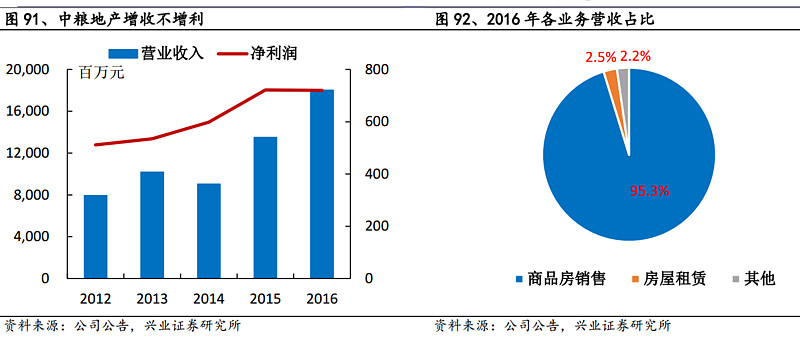

公司主营商品房销售、租赁和物业管理。中粮地产是一家全国性、综合性的房地产开发上市公司,主要业务范围包括住宅销售、房屋租赁、物业管理。

增收不增利。整体看最近几年公司的营收保持增长态势,但增收不增利,2016年营收180.3亿元,同比增长34%,归母净利润7.2亿元,同比微降0.2%。

商品房销售是公司的绝对主业。在营收结构中,商品房销售比例高达95%,而房屋租赁只有2.5%,物业管理等其他业务只占2.2%。

财务概要。公司2016年收入180.3亿,利润7.2亿,净资产112.88亿。

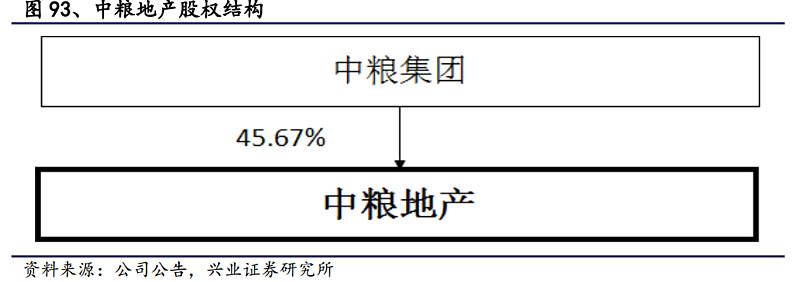

股权结构。中粮集团100%控股中粮地产。

5.1.2、业务分析

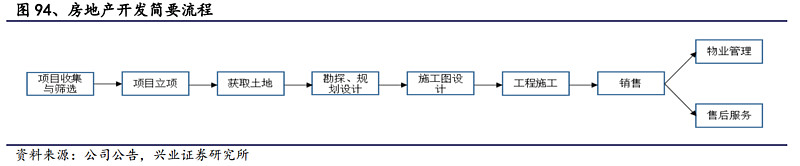

房地产开发简要流程。房地产开发流程比较复杂,涉及政府部门和合作单位较多,具体开发流程可以简化为:前期项目收集和筛选,立项获取土地后进行勘探、规划设计等前期工作,此后进行施工图设计,然后进入工程施工环节,房屋完成销售还有后续的物业管理和售后服务。

中粮地产行业排名54。公司业务范围分布在11个城市,拟在建项目21个,权益占地面积 487.04万平方米,权益计容建筑面积823.6万平方米。2016年,计划新开工项目7个,新开工面积104.01万平米,比去年计划开工面积减少20.77%。根据中国房地产业协会与中国房地产测评中心的2016年房地产500强的评测成果,中粮地产排名第54名。

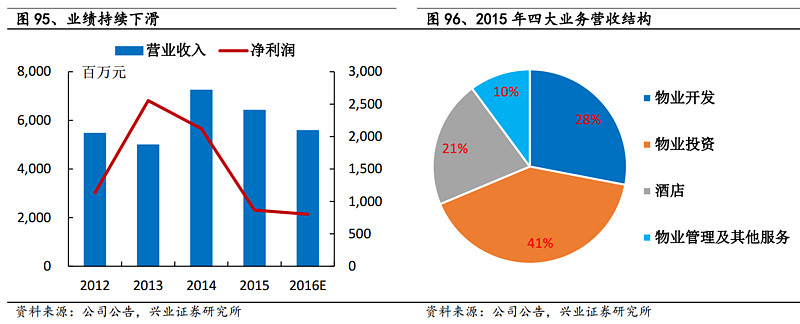

5.2、大悦城地产:商业地产业务平台

公司主营商业地产,商业模式是持有加销售。大悦城是港股上市公司,主要业务包括开发、经营及管理优质物业开发项目,商业模式是持有加销售双轮驱动,具有投资物业、物业开发、酒店运营、物业管理及相关服务四大业务板块组合。

业绩持续下滑。最近几年公司的业绩持续下滑,2015年营收64亿,同比下降11%,利润滑坡比营收更严重,净利润8.7亿,同比大降59%。

财务概要。年化后公司2016收入55.8亿,近利润8亿,净资产328.9亿。

公司主营区域为一二线城市。目前大悦城地产在北京、上海、天津、沈阳等7个一二线城市自持并运营8个大悦城项目,持有型物业开发总面积超过320万平米,运营面积约60万平方米(可租面积),同时公司业务范围还涉及物业管理。

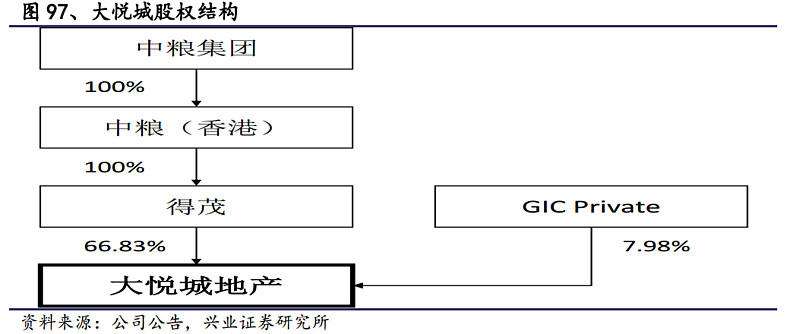

股权结构。中粮集团间接持有大悦城66.83%股权。

6、土畜产及金融业务

6.1、土产、畜产品加工和销售

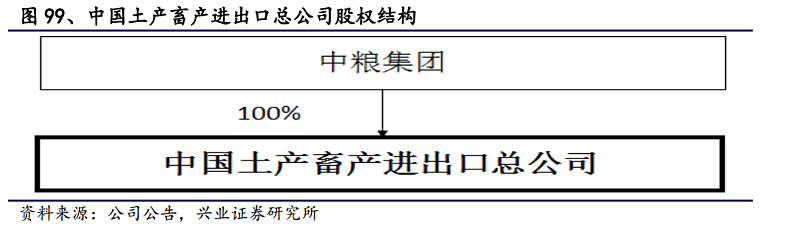

6.1.1、业务简介

主营茶叶、香精香料和保健品三大品种。此板块的经营主体为中国土产畜产进出口总公司,传统主业是茶叶、土产、畜产三大品种,旗下拥有TUHSU、中茶、海堤、猴王等多个著名品牌。

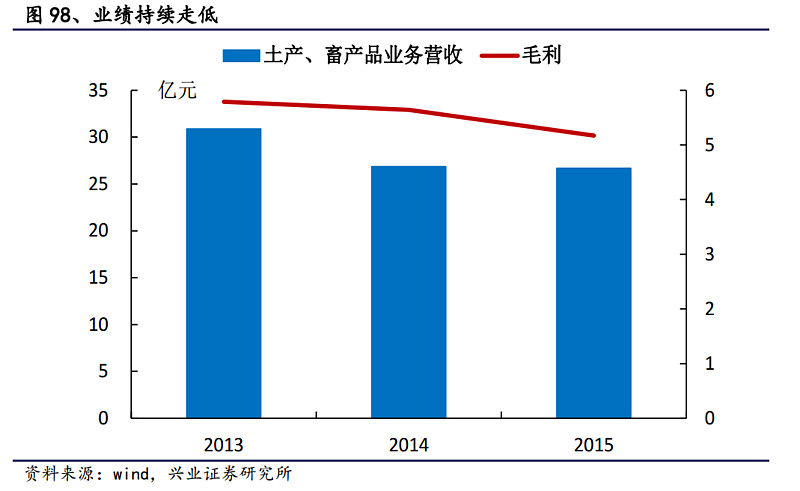

业绩持续走低。近年公司的收入和盈利不断下滑,2015年营收27亿,同比下降1%,毛利5.2亿,同比下降8%。

股权结构。中粮集团持有中国土产畜产进出口总公司100%股权。

6.1.2、业务分析

(1)茶叶

商业模式。通过公司+供应商+农户的运营模式进行茶园建设,在国内名优茶产区建设原料企业和生产基地,收购毛茶进行加工。下游方面,销售渠道主要是加盟店面,经营重点是国内产品内销覆盖31个省市自治区,出口远销亚洲、非洲、欧洲、美洲等地区近百个国家。

公司位居中国茶叶行业百强企业榜首。公司是中华老字号企业,曾获巴拿马金桂奖,是目前国内茶领域唯一的大型国家级企业,公司在众多名优茶主产区建有原料基地,可控茶园7万亩,下属有6个茶叶加工厂。

(2)香精香料和保健品

业务模式。香精香料和保健品采用OEM商业模式,公司根据行业供需情况采购原材料,通过OEM的方式进行生产。香精香料主要客户是大企业,保健品既有自营渠道也有经销商、代理商等分销渠道。

公司是世界主要香精原料供应商和松香出口的领导者。香精香料业务在业内具有较强的竞争力,产品远销欧美地区,客户主要是全球十大香料公司。

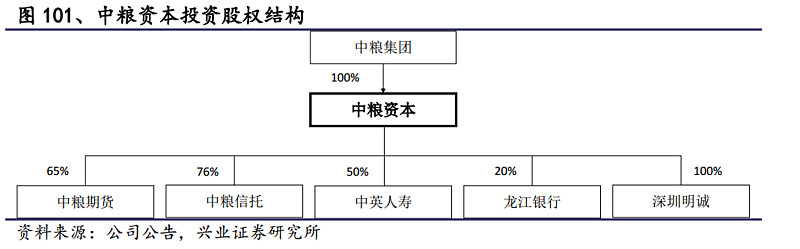

6.2、金融:股权管理平台

金融板块业务包括期货、信托、保险、银行、私募基金。目前金融业务运营主体是中粮集团的全资子公司中粮资本投资有限公司。作为集团的金融控股平台,持有中粮期货65%股权、中粮信托76%股权、中英人寿50%股权、龙江银行20%股权、深圳明诚100%股权,并管理公司持有的中粮农业产业基金、中怡保险等金融类股权。

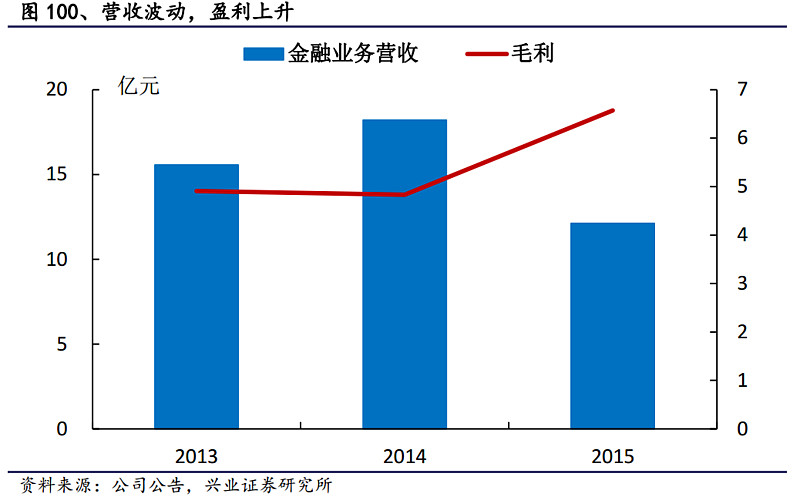

体量相对较小,业绩剧烈波动。金融板块在集团内的体量相对偏小,业绩波动较大,2015年营收12亿元,同比下跌33%,毛利6.6亿,同比大幅增长36%。

股权结构。中粮集团持有中粮资本投资100%股权。

7、投资建议

我们建议投资者重点关注中粮集团,把握两条投资主线:国企改革主题;行业和业绩层面寻找行业好、业绩好、低估值标的。

中粮是国企改革的排头兵,动作频繁,后续催化剂较多。在国家大力推进国企改革的政策背景下,相关子公司之间业务整合想象空间巨大,后续催化剂较多,重点推荐有油脂资产注入预期的中国粮油控股、有玉米深加工资产注入预期的中粮生化、有糖资产注入预期的中国糖业、有酒业资产注入预期的中国食品、有猪肉注入预期的中粮肉食、有纺织资产注入预期的福田实业。

中粮旗下的部分子公司业绩优异,被市场低估。玉米深加工行业低迷多年后,在玉米价格低位运行叠加国家对深加工行业补贴的双重驱动下,有望迎来大反转,重点推荐中粮生化和港股的中国粮油控股;中粮肉食2016年生猪出栏量超过171万头,净利润9.5亿(+533%),而市值仅70亿左右,对标A股相同体量的正邦科技140多亿的市值,公司被严重低估;原奶行业进入景气上行周期,国内最大原奶供应商现代牧业业绩有望反转爆发。

(全文完)