N型硅电池优点:

- 在相同重金属杂质浓度下有比P型电池更高的效率(N型硅对铁等重金属杂质有较高的容忍度);

- N型硅电池和组件的初始光诱导衰减几乎为零(在N型硅基底中没有硼氧原子对(B-O)形成)等。

据国际光伏技术路线图(ITRPV)预计,N型单晶硅太阳电池的市场份额将从2014年的18%左右提高到2020年的50%左右。

行业真正需要的是发电,更低的单位成本和更长的使用寿命,即大家所共知的投资回报。虽然在工业化生产中P型硅片上形成N+发射结比在N型硅片上形成P+发射结更容易实现,主流P型单晶硅太阳能电池转换效率也已经可以稳定在19.5%以上(不带高效电池等特殊工艺),但要想在不增加成本的情况下再提高效率已经非常困难。这种局限性让少数载流子寿命比P型硅高的多的N型硅材料被更多眼光聚焦。

SP的IBC,FSLR的Tetrasun,SCTY的Triex,N-mono的量产化阵营逐渐强大起来,随着SP21步IBC独步天下的领先优势,在今年Q3Q4其已规划迅速以全金刚线切片替代砂浆N型片供应,这无疑是double confirm的强烈信号。

-----------------------------------------

说到了N型,另一个效率导向的电池高效技术也就不得不提了。不过既然要讲就不能是介绍科普性质了,干货必须啊:高效电池技术未来成本分析,嗯嗯这样听上去瞬间高大上了!

目前来看,下一代晶硅电池生产必须满足以下条件才能够大规模商业化:

- 电池技术效率超21.5%

- 基于高效电池技术的组件制造成本控制在$0.5/w

- 较高ROI

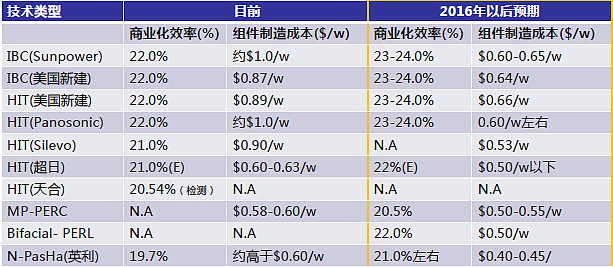

现主流的集中高效技术简单罗列下(数据大约是半年前基本与现在相比没有大的偏差,另2016年后成本数据为预测值仅供参考)

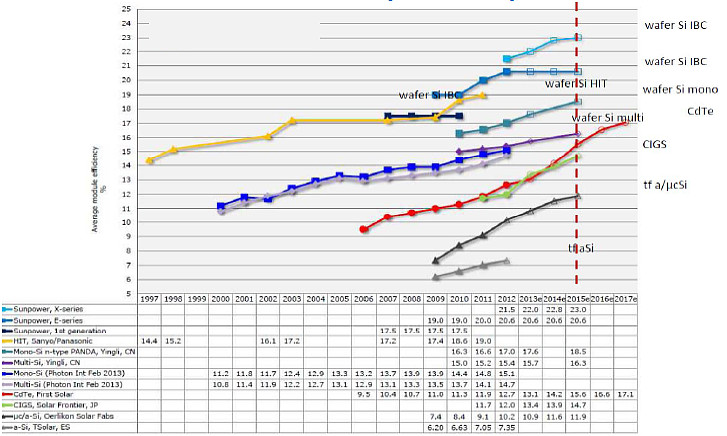

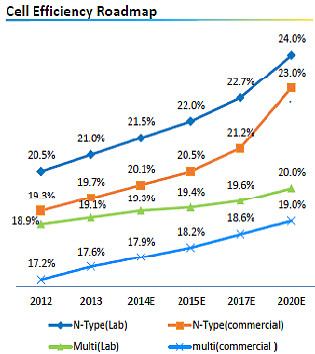

根据ECN的数据,不同电池技术效率趋势的分布如下图:

武林中比较具有代表性的有背接触IBC(代表Sunpower),异质结HIT技术(代表Panosonic,Silevo等,HIT结构可以不同统称为异质结构),双面扩散N-PasHa(代表英利),PERC(用的较广),表面钝化(Terasun),背钝化(Local BSF技术,可以帮助P型晶硅电池获得更高的转换效率)等等等等。。。

东邪西毒南帝北丐中神通的玩法各异,管中窥豹一下哈:

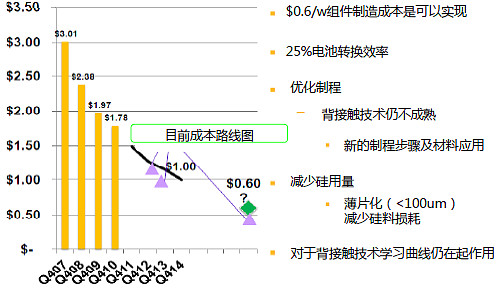

1)Sunpower(背接触IBC):其21步工艺仍然为业界最短IBC工艺流程之最,公司预期到2015年成本可下降35%,2016年后未来可能达到$0.60/w。几个技术成本的关键点可见:

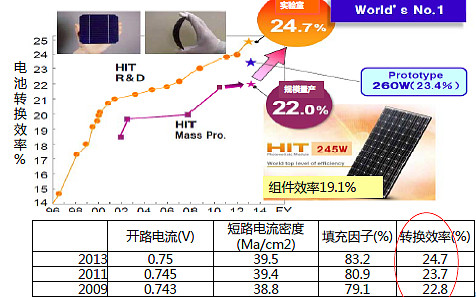

2)Panosonic(异质结HIT)

- 目前组件生产成本约$1.0/W,在马来西亚新建立300MW硅片、电池、组件厂,希望生产成本下降20%(估计约降至$0.80/W);

- 投资规模:$297MM( 920Million RM ),约$0.98/w

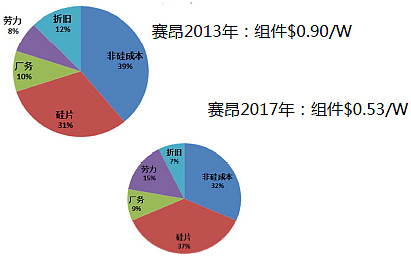

3)Silevo 现为SCTY收购(异质结HIT)杭州32MW中试线成本测算合$0.90/w(电池效率22.1%),原先有下一期200MW(156规格)的扩产规划,其组件成本目标$0.68/w,其中电池$0.50/w,2017年目标$0.53/w。

4)英利(双面扩散N-PasHa)

- 英利2013年N型电池实验室效率21%,商业化生产效率19.7%,

- 预期2015年商业化生产效率达到20.5%,2017年达到21.2%;

- 目前英利N型组件生产成本估计高于$0.60/w

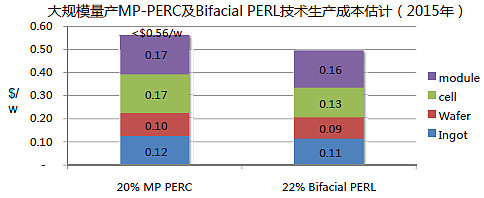

5)MP-PERC及Bifacial PERL技术已经用的非常广泛,为台系厂家目前主流工艺,只需要在现有生产线上增加2-3道工序,充分利用现有生产线减少投资额, 2015年制造成本预期低于$0.56/w(目前有厂商做的比较好,比常规单晶组件多$0.04/w 组件$0.58/w)Bifacial PERL 约$0.50/w左右

6)Tetrasun(表面钝化)

- First Solar预期该技术电池效率在21%左右,成本能与常规电池成本相比 。这种新概念电池可将全区域效率提高到20%以上. TetraSun在晶矽电池方面有与众不同的设计,可以通过更少的生产步骤生产传统的电池,并且省下银浆及导电氧化物。并且该公司产品能比传统太阳能电池更具耐热性,使得其可在中东和印度等潜力巨大的市场方便适用。(注:由于现行法例禁止使用碲化镉,日本光伏市场的蓬勃发展使住宅市场向First Solar关闭了大门)

- Tetra Sun电池概念的基础是被该公司称为创新表面钝化技术。使用了40um宽的铜电极而非宽幅印刷银金属。

那么多的高效电池技术看下来,其实PERC是个bridge技术,主流的高效工艺应该是IBC和HIT,美国领先厂商在寻求低成本高效率技术合作方面还是走的很前面的:

- SunEdision提出激进的效率成本路线图,与 Silevo紧密合作,SunEdision提供N型硅片,SunEdision未来效率成本目标(技术未披露) 至2016年,组件全成本达到$0.40/W, 组件功率400W. 2012年其组件成本为$0.67/W,意味着成本从2012年至2014年下降40%,鉴于2011-2012年硅料及辅材大幅下降,其成本目标非常激进,其成本目标中包含期间费用大概$0.06-0.10/W, 则生产成本目标到2016年达到$0.30-0.35/W, 效率20.4%;

- Silevo现又被$SolarCity(SCTY)$ 收购,以此技术为基底投建GW级N-mono组件厂;这个技术昨天介绍过了不展开了。

- Sunpower投资Solexel, (Solexel成本路线图小于$0.42/W,资本性支出<=$0.65/W,组件效率22%);Solexel组件采用Thin Silicon工艺:首先在基板上形成多孔硅膜,在其上通过外延生长形成光吸收层——单晶硅膜(膜厚为43μm);然后,在形成铝等金属膜后,用激光制作图案形成电极;最后重叠柔性材料从基板上剥离外延硅膜及其上面的部分 公司预期2014年组件效率达到20%,2016年达到22%,基板打算重复利用。电池单元的尺寸与标准的结晶硅型太阳能电池相同,为156mm见方。目前公司规模只有50人。

- First Solar并购TeraSun合作进入晶硅电池高效技术领域,计划从2014年下半年开始生产TetraSun的太阳能电池。

(注:Solexel及TeraSun,并未大规模量产,目前规模非常小)

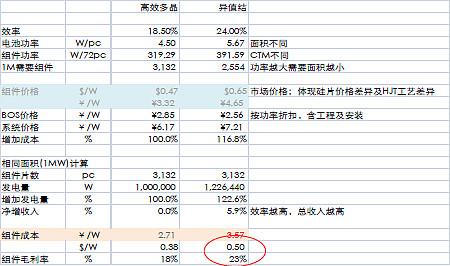

根据各家的成本路线图测算,未来基于高效电池技术组件制造成本区间在 $0.40-0.60/w,中国一流组件厂组件生产成本在2016年底有可能下降至$0.38/w(基于多晶,目前国内没有成气候的大型单晶甚至N型单晶组件厂),假设局时高效多晶效率达到极限值18.5%,异质结电池达到24%转换效率, 同时假设边界条件:1)高效多晶毛利率18%,异质结毛利率23%;2)异质结组件价格相对于高效多晶溢价40%(约$0.20/W 目前美国市场高效产品比中国一线厂部分溢价达到70%左右)则异质结组件生产成本达到$0.50/w左右,具有较高的性价比。

讲了那么多,最后想说一句,我未必有资格judge$SolarCity(SCTY)$ 的投资行为,但我赞同E神的技术选择!

晶硅还是薄膜?晶硅!

多晶还是单晶?单晶!!

P-mono还是N-mono?N-mono!!!

IBC还是HIT还是PERC还是背钝还是xxxxx?HIT!!!!

在那么多的技术选择岔路里,每一步都跟我个人判断完全一致,啃咸菜加仓这是我信E神也信自己的选择,行文至此已经脱力后半部分已经偷懒用了很多现成的资料,默默地去继续啃咸菜了。。。。。。。

@GT周@国老 @炒饭锅锅 @Neee @噬嗑 @Frankel @浮云神马快散开 @manergy @AndersonYan 我脱力了