买入太阳是因为今年亏怕了,太阳横盘长达一年,一直在自选股里,以为不会涨但至少不会跌,但是11月初还是很吓人,一根大阴线杀下来,然后稍微回弹后终于决定入场了,因为感觉到底并且行业周期底部了,但是自身对于造纸行业完全没做过了解,纯粹感觉,为了对自己的钱负责,还是稍微了解下比较好,也为自身学习。

废话不说直接正题,考虑A股上市公司,选取晨鸣纸业,山鹰国际,岳阳林纸,博汇纸业作为对比,其余的规模更小就先不管网页链接{}

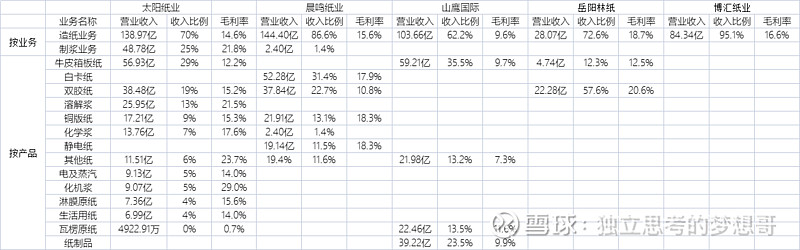

太阳纸业:据半年报,造纸业务比重由去年78.94%降低至70%,纸浆业务则由17.51%升至24.57%,绝对值两者都是上升的,公司回复过,溶解浆是全部对外销售的,截至到3季度,销售额26亿,占比13%,牛皮箱板纸规模略微小于山鹰国际,但是南宁项目投产之后超越只是时间问题了,双胶纸和晨鸣不相上下,毛利率高一些,但是纸浆回落之后,晨鸣的利润应该反弹更多?

晨鸣纸业:以机制纸为绝对核心,其中白卡纸占比达31%,而白卡纸在太阳产品线中并无体现,双胶纸规模和太阳基本一样,但是毛利率大幅低于太阳,仅有11%,而铜版纸规模高于太阳将近5个亿,毛利率也比太阳高了3%,晨鸣的毛利率降幅惊人,所有产品毛利率腰斩都不止,去年同期都高的吓人

山鹰国际:财报里占比应该有不少内部关联交易,收入同比下降,其中造纸业务比重降低,其贸易部分腰斩还多,其箱板纸规模高于太阳,山鹰最明显的时所有纸产品毛利率大幅下降,影响最大,应该是受原材料上涨所致

岳阳林纸:分散行业,造纸为主,规模较小,但是毛利率比较高,去年到今年包装纸毛利润不降反升,但是整体规模小太多,印刷用纸有规模也有利润,同比有降但仍然高于其他对手

博汇纸业:半年报做的太烂,销售里面没有细分各个产品的占比明细,从公司介绍看主要是白卡纸及高端白板纸为主

财报做的最好的是太阳,其他一个比一个垃圾,太阳的悬念在于南宁项目何时投产?接下来的转债影响几何?