一、2023年营收概况

同仁堂股份公司2023年医药工业主营收入110.79 亿元,同比增长12.6%。

医药商业主营收102.5 亿元,同比增长20.8%,毛利率达到 31%,小幅增加0.16%。公司持续聚焦大品种战略,前五名系列品种(安宫、牛黄清心、五子衍宗、六味地黄、金匮肾气)收入49.5亿元,增速

12.6%,占比持续提升。从细分产品来看,心脑血管类营业收入 42.9 亿元,同

比增长8%,补益类营业收入17.3 亿元,同比增长10.41%,清热类6.15 亿元,

同比增长16.1%,妇科类营业收入3.77 亿元,同比增长8.16%。从成本端来看,

公司 2023年毛利率47%,同比下滑1.5pp,主要是天然牛黄价格大幅上涨所致。

二、同仁堂投资价值

同仁堂品牌目前不仅仅是北京同仁堂,已经是世界同仁堂,分店遍布全球。名副其实的国家名片。

当然同仁堂也有一些问题。比如管理层效率问题、营销滞后、产能不足、同业竞争、关联交易,贴牌。等等。

公司目前的发展战略在我看来就是求稳,不求有功,但求无过。典型的国企风格。客观讲,片、同、达三家公司。我认为赚钱最轻松的公司就是:片仔癀和同仁堂。品牌力和产品力太强大了。

同时阿伟之前提出:

白酒三大香:酱浓清——茅、五、汾

中药三大脏:肝脑心——片、同、达

看好片同达未来30年大方向不变。

片仔癀已经持有第7年,达仁堂23.10月29元已经布局。当下同仁堂股份550亿市值,股价40元,pe32(静).未来复合增长15%左右。我认为长期价值凸显。值得布局。

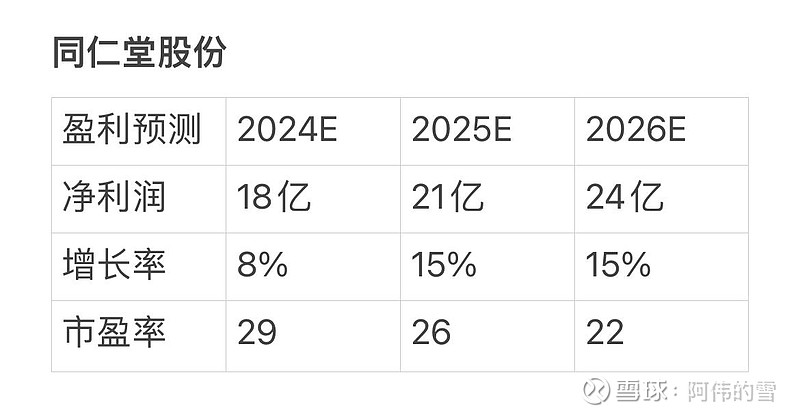

三、盈利预测

盈利预测与投资评级:我预计同仁堂 2024-2026 年归母净利润分别为 18.35/21.1/24.2 亿 元,同比增长:8%/15%/15%。对应 PE 分别为 29 /26/22倍。

重要声明:

以上内容仅为个人主观判断,不做投资建议。投资有风险,入市需谨慎。