这是一篇总结帖。(欢迎关注)

我把最近持仓的成长股,包括迈瑞医疗、珀莱雅、比音勒芬做了一个成长性对比总结。(本人精力、能力有限,所以只有以上选择)我先上结论吧:将主要资金转入迈瑞医疗,少量保持珀莱雅的仓位。最终只持有迈瑞医疗和珀莱雅。

看过我专栏的人应该知道我对迈瑞医疗、珀莱雅、比音勒芬、巨人网络的分析吧。这些都是好公司。如果要实现利益最大化,应该选哪家公司呢?我的答案是:迈瑞医疗。

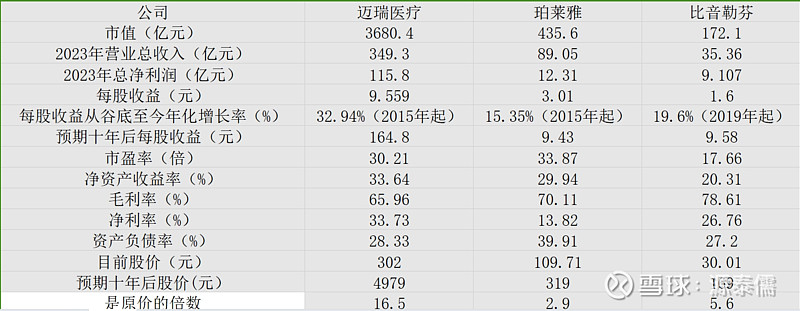

很多人对迈瑞医疗的第一印象是:太贵了!300多元了。可是,她仍然是稳定高增长、高毛利率、高净利率、高周转率、负债率合适、市盈率合适的。她和珀莱雅、比音勒芬公司比较如下。

结论是:现在买入迈瑞医疗,十年后股价是现价的16.5倍。最高。所以要重仓迈瑞医疗。

前者是靠着稳定增长的每股收益X市盈率,带来股价的增长。最近靠着扩股,带来股价和股本的双重扩张,增加市值,再适当分红。

后者是靠着一定区间内的每股收益X稳定增长的市盈率,带来股价的增长,行情好时送股,行情不好时买理财,再适当分红。

珀莱雅的账比较好算,比音勒芬的账不好算,比音勒芬要算账只能看市值增长情况。我选择珀莱雅。

投资15年。对价值投资才略有些理解。感叹自己年少无知,轻举妄动,缺乏耐心。

这只是画个大饼哈。迈瑞医疗的风险和护城河呢?

我们个人认为,存在以下危机:

中美贸易摩擦、诉讼官司、国际争端,如果发展到局部战争的阶段,还可能导致伤亡、瘟疫。

但危机危机,危中有机。如果我们都不想看到的事情真的发生,可能会带来迈瑞医疗生命信息与支持类产品、体外诊断类产品、医学影响类产品的爆发。如果事情没发生,迈瑞医疗至少是稳定发展。

爆发如下:

1、生命信息与支持类产品的监护仪、呼吸机、除颤仪、麻醉机、手术床、手术灯、吊塔吊桥、输注泵、心电图机等,以及手术室/重症监护室(OR/ICU)整体解决方案。

2、体外诊断类产品的化学发光免疫分析仪,血液细胞分析仪,生化分析仪,凝血分析仪,尿液分析仪,微生物诊断系统及相关试剂。

3、医学影像类产品的超声诊断系统、数字X射线成像系统、PACS(影像存储传输系统)等。

这可能就是医药医疗行业的防御性特征吧,我现在理解李西廷董事长说的医学的事业是做不完的含义了。迈瑞医疗基业已成,我觉得最核心的要求是保证安全生产。

换个角度,从人口结构上看。

全球婴儿潮现象:二战结束后,全球迎来了一轮婴儿潮,主要以中国和发达国家为主。从1950年到1970年,发达国家新出生人口占全球的20%。英国、法国、意大利、西班牙等国在二战结束后都经历了婴儿潮。

美国的婴儿潮:美国在二战结束后出现了两轮婴儿潮。第一轮婴儿潮在1960年前后,生育率达到了高峰。进入20世纪70年代,出生人口持续下滑,但1985年婴儿潮人口进入生育年龄,又带来了新一轮出生高峰“回声潮”。此外,90年代末期的移民潮也帮助美国维持了相对较高的新生儿出生规模。

日本的婴儿潮:日本在二战后也经历了婴儿潮,这一时期的出生人口在1964年达到顶峰,之后逐渐下降。日本婴儿潮一代在社会老龄化问题中占据了重要比例,随着他们迈过75岁,老龄化问题进一步加剧。

德国的婴儿潮:德国在二战后婴儿潮期间,新生婴儿在1964年达到顶峰,之后数量一路走低,2011年触底后有所反弹。

中国的婴儿潮:中国在新中国成立后经历了三次婴儿潮,分别是1952年至1958年、1962年至1973年以及1986年至1991年。这些婴儿潮对中国的人口结构和经济发展产生了显著影响。

全球人口发展趋势:根据联合国的预测,世界人口将在2087年达到峰值103亿人后缓慢下降。城市化、老龄化和生育率的变化是当前世界人口发展的几个关键趋势。

中国最具消费力的年龄群体还是50后、60后、70后、80后的群体,现在年龄大概在35岁至74岁之间。是人口红利最大的贡献者和享受者。他们年轻的时候奋斗,赚资本;中年的时候消费,喝白酒;中老年的时候治疗,靠医疗。我作为一个80后,也将会慢慢老去,投资迈瑞医疗就当赚家庭的养老钱吧。

再换个角度,从护城河的角度看。迈瑞医疗的护城河包括:

第一是研发能力和研发效率,体现在效率、专利、成果转化上。李西廷董事长说迈瑞研发效率是别人三倍,截至 2023 年 12 月 31 日,共计申请专利 10,090 件,其中发明专利 7,222 件;共计授权专利 4,767 件,其中发明专利授权 2,226 件。值得注意的是,2013年以来,迈瑞医疗多次获得中国专利领域的最高荣誉的“中国专利金奖”。2023年研发支出34.33亿,营业总收入349.32亿,研发占收入占比9.83%,在国内同类公司而言效率较高。

第二,市场占有率领先且快速提升。

1、国内市场情况:

迈瑞医疗在国内市场拥有广泛的覆盖,其产品遍布中国近11万家医疗机构,覆盖99%以上的三甲医院。

公司在生命信息与支持、体外诊断、医学影像等三大业务领域均取得显著增长,其中高端超声产品在国内超声收入的比重已超过一半。

迈瑞医疗在国内医疗新基建的推动下,订单大增,其产品和解决方案进入了更多高端医院、集团医院和大型连锁实验室。

2、国际市场情况:

迈瑞医疗的国际业务起步于2000年,目前已在全球约200个国家建立了销售网络。

在国际市场上,迈瑞医疗在生命信息与支持、体外诊断、医学影像等领域均取得了突破,尤其在体外诊断领域,迈瑞医疗通过并购和自建的方式加快了对海外市场的平台化能力建设。

迈瑞医疗的监护仪、麻醉机、呼吸机、血球等产品在全球市场占有率已实现市场前三的地位。

迈瑞医疗在2023年半年报中显示,其在海外市场通过持续的技术创新和市场拓展,已经覆盖了包括美国、英国、法国、西班牙、澳大利亚、印尼、墨西哥、土耳其等多个国家的高端医院。

根据2023年Newsweek评选的全球TOP 100家医院中,迈瑞医疗已覆盖80家,这一成就充分证明了迈瑞医疗在全球市场与国际一线医疗器械企业同台竞技的能力。

印象里中金的报告说2030年迈瑞三大业务可以干到1000亿销售额,不过到时候几个种子业务也不会太差,骨科,微创,AED,宠物医疗器械市场空间都很大。

3、并购与全球化:

迈瑞医疗通过并购等方式加速体外诊断业务的国际化进程,例如收购德国DiaSys Diagnostic Systems的股权,以加速体外诊断国际化和中大样本量客户的突破。

第三,研发、营销及服务网络渠道够密够深,用江南春话,类似于消费品的深度分销。我认为迈瑞的护城河很深,而且随着“三瑞”的推广,护城河只会更深。根据2023年报来看:“历经多年的发展,公司已经成为全球领先的医疗器械以及解决方案供应商,产品远销 190 多个国家及地区。公司总部设在中国深圳,在北美、欧洲、亚洲、非洲、拉美等地区的约 40 个国家设有 62 家境外子公司;在国内设有 26 家子公司、30 余家分支机构;已建立起基于全球资源配置的研发创新平台,设有十二大研发中心,分布在深圳、武汉、南京、北京、西安、成都、杭州、美国硅谷、美国新泽西、美国明尼苏达、芬兰海肽和德国德赛,形成了庞大的全球化研发、营销及服务网络。”

第四,成本优势。公司产品的成本低,普遍比国外高端产品便宜,而功能还不错。因此具备成本优势,可以国产替代。

第五,优秀的高层。以徐航、李西廷、成明和为首的创始人,管理层及员工创立了迈瑞医疗,并拥有良好的政商关系。公司从事的是医疗事业,是利国、利民、利己的事业,是值得且必须长久经营的。

第六,品牌影响力:迈瑞医疗在医疗行业内建立了良好的品牌形象,其产品在多个细分市场中享有高满意度和认可度。

第七,政策支持。受益于国家政策的支持,如“十四五”规划中提出的加强公共卫生体系构建和优质医疗资源的建设,迈瑞医疗在医疗新基建中迎来发展机遇。

第八,高端客户突破:迈瑞医疗在国际市场上持续突破高端客户,如进入全球排名前列的医院,提升了公司的国际影响力。

应该还有,欢迎补充。

再换个角度:货币的供应量。

过去4年,央行发行的M2达到了100万亿,上一个100万亿用了8年时间。这100万亿目前还在银行体系空转,但是它们早晚要找出口的。听一个银行工作人员说,今后中国可能会零利率,也有人打赌2024年8月会继续供应货币。现在楼市无疑是无法去投资的,未来这些资金一定是流入到股市的。一旦美元降息窗口开启,A股放水,将会带来无与伦比的财富效益。股市造富了,居民就会消费,比如还债、医药、医疗、买房、装修、买家电、买家具、养老、教育、旅游、购物等等。这将会是未来的一个财富大转移,也会激活中国的经济。以后,医药医疗的大牛股赚的钱,会比白酒股赚的还多。

最后,从分红的角度。

根据中国证券方面的法规,分红是要除权除息的。所以分红扩股的时候,投资者相关股票市值是不变的,相当于自己给了自己分红、扩张了股本,降低了持仓成本。分红扩股的上市公司,市值也是不变的,只是公司资产减少,股东权益增加。所以,我作为小投资者,分红也买不起这只股票,拿分红改善生活就好了。

现在医疗反腐也即将结束。看迈瑞医疗密集公布年报、一季报等公告,应该是提前启动了。

人生难得几回搏,目前市场机会大于风险。所以,我决定了,将十五年来积累的大部分本金,买入迈瑞医疗,留少部分资金持有珀莱雅。(巴老不是说过,永远不要重仓一只股吗?)即使前景再看好,也不。

我想最坏的结果不会是资金清零吧,最好的结果,谁知道呢?

最近,迈瑞医疗以约66.5亿元收购了惠泰医疗21.12%的股权,我认为有以下利好影响:

1、快速布局心血管领域:迈瑞医疗通过收购惠泰医疗,能够快速进入心血管医疗器械这一细分赛道,加速迈瑞在心血管领域的产品线布局和发展。

2、产业协同效应:迈瑞医疗作为医疗器械行业的龙头企业,拥有强大的研发和市场能力。收购惠泰医疗后,可以利用其在心血管领域的技术和产品,与迈瑞现有的产品线形成互补,实现产业协同效应。

3、增强研发能力:惠泰医疗在心血管领域深耕多年,拥有一定的技术积累。迈瑞医疗收购后,可以借助惠泰的研发优势,进一步提升自身在心血管领域的研发能力和技术水平。

4、市场扩张:迈瑞医疗在全球市场拥有广泛的布局,收购惠泰医疗后,可以利用迈瑞的海外营销平台,帮助惠泰医疗的产品走向国际市场,实现市场扩张。

5、提升竞争力:通过收购,迈瑞医疗可以整合惠泰医疗的资源,包括人才、技术、产品等,进一步提升迈瑞在医疗器械领域的综合竞争力。

6、优化成本结构:大型并购可以带来规模效应,优化成本结构。迈瑞医疗通过收购惠泰医疗,可以实现规模扩张,降低单位成本,提高盈利能力。

7、加速价值创造:在当前医药行业估值回调、资本市场遇冷的背景下,迈瑞医疗收购惠泰医疗,可以加速公司的价值创造,为股东带来更好的回报。

8、应对行业变化:随着医疗健康行业的发展和变化,通过并购可以快速适应行业趋势,把握行业发展机遇,提升企业的市场地位和影响力。

总的来说,迈瑞医疗收购惠泰医疗,对迈瑞而言是一个战略性的布局,有助于公司在心血管医疗器械领域的发展,同时也能够带来产业协同、研发能力提升、市场扩张等多方面的利好影响。

#股票# $迈瑞医疗(SZ300760)$ #医疗反腐# $珀莱雅(SH603605)$ $比音勒芬(SZ002832)$

以上就是我总结的内容了,对该股的操作已完毕,静待花开。我工作忙时没有时间盯盘交易,而且现在单位纪律抓的严,所以我只有持有长线股。今后将主要时间精力卷工作,每年的年报、半年报我会解读。如果大家喜欢本文,长期能够为你赚钱的话,还希望关注、点赞、打赏啊。无论打赏多少,都是个心意。如果不喜欢,不能够为你赚钱,还希望原谅、勿喷、鼓励啊。大家有什么观点,我也会虚心听取。股市有风险,投资须谨慎。本日志仅代表个人观点,盈亏自负。转载请注明出处。