最具投资“性价比”,却又极不受资本市场的追捧,荣盛发展到底怎么了?

作者:树高

国英观察专栏作者

中国上市房企,谁最具投资的“性价比”?

若将市盈率作为评估“性价比”的重要指标,那么,我告诉你,是一家不为众人所周知、但销售额也跨入千亿俱乐部的荣盛发展。

但是,最具投资“性价比”,却又极不受资本市场的追捧,荣盛发展到底怎么了?

01

谈投资,先翻财报。

财报显示:2018年荣盛发展的营收563.67亿元、同比增长45.64%,归属净利润75.64亿元、增长31.31%,市盈率(TTM)只有4.6倍。

这样的市盈率,比起万科的8.3、恒大的9.8、融创的6.4,绝对是低得太多了。即便再结合营收和净利润增长,荣盛发展看起来也绝对是一只被严重低估的股票了。

就算不乏与巨头们华山论剑,但与他体量相近的金科股份、阳光城的市盈率再怎么不济,也勉强能站在6倍以上,高出30%。

这简直就是捡宝式的投资,资本市场为何对荣盛发展一点也不青睐?

资本市场不去捡宝,当然,这不能说是傻子!

结合这几年荣盛发展股价的不愠不火,这背后或许有潜在的猫腻。

是荣盛发展的质地有问题,还是资本市场投机者“不长眼”?笔者在此想从多元化的角度解析一番荣盛发展面临的困局。

02

多元化的管理困局

首先来看看这组数据,荣盛发展涉及法律诉讼之多,一度成为上市房产公司中“自身风险最多”的公司。这算不算一种别样的“吉尼斯”纪录?

▲(数据来源:企查查、天眼查)

可以发现,偌大的产业分布,从房地产到康旅,无一例外都是“风险提示”。

荣盛发展的多元化发展就像一座冰山,冰山上的是层出不穷的诉讼纠纷,冰山下的是更多的投诉纷争以及管理运营的脱节。

业绩确实跑得快,但却诉讼纠纷不止,这样的“运营能力”,资本市场肯定是担心的。

或许这样的问题,不完全是多元化带来的,但是,多元化却加速了问题向外扩散。当你的房屋质量或配套都令人堪忧,还会有多少人相信你文旅、康养、产城的运营能力呢?

要知道,住宅项目的本质,仅是开发性质,建成后售出即可。而文旅、康养、产城这些,却是需要长期投入的、长期运营的,本质是运营性质,其所涉及的时间周期,不是住宅项目的2—3年,而是20年、30年、乃至往后的若干年。

所以,当下的荣盛发展,不应该是忙着多元化,忙着铺摊子、上规模,而是应该先做好精益管理,把一度贴上“诉讼第一开发商”的标签撕掉。

03

多元化的模式困局

近年来楼市调控力度趋紧,房地产企业审时度势,纷纷祭出转型的大动作,碧桂园增加了现代农业,融创接盘了万达的文旅业务,华夏幸福直接“攀附”上了高科技领域,而最为抢眼的恒大,直接玩起了难度系数最高的新能源汽车。

风口变了,“悟道”的荣盛发展选择了拓展康旅业务以及产业新城业务。一个是ToC端大消费,一个是ToB端产业园招商,两块虽说都是大地产业务,但却对应着完全不相同的市场、客户,以及业务逻辑。

笔者仅从康旅业务试做研究。而产业园招商运营之于传统地产商,更是一个吃下了住宅利润、但还要吐出来自持孵化产业的硬骨头。

“我们计划利用房地产接下来20年时间,把康旅板块做起来,可以取代房地产成为公司主业。”公司负责人如是说。

照常理看,荣盛发展转型做康旅,是纯地产业务的升级,资本市场理应给予更高的估值,但是,结果却遭到资本市场的冷眼相看,这又是为什么?

除了上文提到的系统运营能力欠缺之外,还有荣盛发展独特的康旅模式创新。

“盛行权”是荣盛发展康旅项目的模式创新。所谓的“盛行权”,就是购房者购买荣盛康旅旗下物业,同时把物业委托给荣盛进行管理,在委托期限内,购房者可以获得每年购房款10%的“盛行权”,购房者可以在荣盛发展旗下盛行天下APP上进行类似换住消费。大白话就是,买康旅房子送酒店住宿消费,十年送满买房成本。

表面上看,这种模式有利于荣盛康旅旗下物业销售,增强了物业产品的周转活力。但目前看到,这种所谓的模式创新,消费者似乎也难买帐。

本质上说,荣盛发展的“盛行权”,与市场流行的分时度假、返租、第三方平台托管等无异,是种助推房产销售的营销方法。“盛行权”有点“逼”着用户去旅行的意思,但毕竟你所能覆盖的范围也就区区几个,这与主要受众群体“自由旅游消费”、“自由支配财富”的需求严重相悖。

再说,“盛行权”主要指向的增长点指向了酒店业务。我们假设“盛行权”获得了一定程度的认可,那酒店业务是否会借助盛行权而扶摇直上呢?

这好像也有点问题!

“旺季一房难求,淡季空置率较高”是文旅酒店运营管理中的普遍现象,如果旺季很多游客是因为“盛行权”而入住,那房费支出和相应的利润被侵蚀。而受益的只会是淡季,但旅游淡季,其他的文旅服务配套需求量也少得多,盛行权的使用频率大打折扣。利弊一正一反,相互抵消。

事实上,荣盛康旅的经营业绩一定程度上也佐证了我们的判断。例如2017年,荣盛康旅的康旅项目实现营业收入31.32亿,而净利润仅仅4468万,少得可怜。

也许荣盛要说“我们赌的是未来”,现行的营业数据并不能代表未来的发展趋势,而持久以来的巨额项目投入是可以分摊的,但未来的“荣盛式”康旅就一定能站上风口吗?至少现阶段,群众的反响并不热烈,市场的认知也没有实质性改观。

任何花样翻新的所谓“风口”,都是建立在假设前提基础上的。荣盛康旅“先酒店,后物业,再文化休闲”的做法,是一环套着一环、一个提前假设跟着一个前提假设——如果酒店销售不及预期,怎样促进现金回流来扶持物业销售和文化休闲服务开展?反过来,如果文化休闲过了“尝鲜劲”后续风评不佳,与之绑定的“盛行权”反而成了对酒店销售的掣肘,需要怎样改善整个文旅流通环节去平衡资金链?

市场看不明白,荣盛康旅的管理层同样也说不清楚。去年就传出了荣盛康旅公司总裁陈斌辞职的消息,知情人称“公司发展受阻”。也许现在有新的领导班子在换着角度发力,但透过荣盛的“吹风会”,应该至今还未看到实际的解决方案。

“一处置业、四季度假、旅居天下”,这是荣盛康旅对外宣传的美好愿景,至少目前看来,荣盛还仅仅是开发商,还完完谈不上康旅运营商。毕竟,置业、度假、旅居,荣盛能向市场提供的,还仅是局部置业为主。

04

多元化的财务困局

模式始于创新,创新无谓对错,但创新的过程,显然是财务“试错”的过程。

问题的关键是,财务“试错”的承受能力有多强?财务“试错”的概率有多大?

财报显示,仅2019年上半年,荣盛发展拿地金额高达 239.8 亿元,同比上升 132.3%,而拿地金额占同期销售金额比重为 51.5%,较去年同期上涨26.2%。

为何疯狂拿地,我们姑且不做赘述,但拿地力度如此之大,当下荣盛真的可以承受吗?

2018年底公司的货币资金有303.67亿,而2019年上半年仅拿地就占去了2018年底货币资金的78%,这还不算运营支出,这也很难怪公司频频发债、借款了。

一边是大规模的出血,一边又是造血能力极其不足。2019年上半年,荣盛发展的经营活动现金流量净额为-57.39亿,而筹资活动流入的现金净额仅仅19.93亿(筹资现金净额减少,这都要拜公司上半年归还了181.4亿债务所赐)。可见,在缓慢解除债务杠杆,但又对拿地存在“战略性加强”的执念之下,公司整体的现金是在大规模流出的。

与此同时,荣盛的净负债率水平一直很高,可以看到,即便是比2018年同期有所下降,但净负债率水平依然在96.5%的高位,与万科、碧桂园等龙头差距显著。

▲图:荣盛发展近年负债情况图:净负债率对比

这样的现金流能否支撑康旅这样的烧钱“大窟窿”?这真的是个问题。按照荣盛预定的规格,每次康旅业务拿地都超过1000亩,而建设周期却在10-20年。这样的现金流需要的支撑强度,如果不能在融资上更进一步,是很难完成的。

拿地加快,回笼资金也要紧!目前来看,回笼的进度不及预期,这个预期是要支持公司多元化业务的预期!

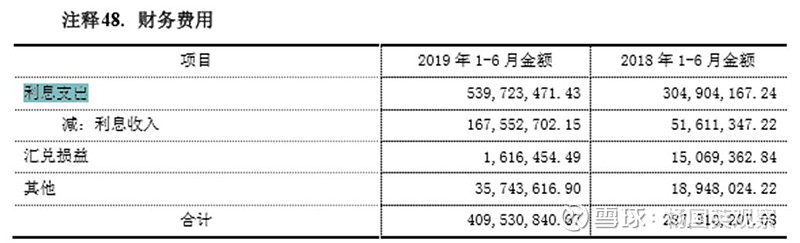

再者,荣盛的融资成本也在高位运行,2019半年报中,公司资本化利息金额高达111.86亿,而2018年年报这一项数值并未出现。

结合公司在半年报中公布的财务费用,实际的利息支出高达多少?让人看不明白!

因为康旅项目多由荣盛发展自持,倘若自持收益不及预期,长期借款的成本也无法转嫁到客户头上,公司可能会无奈沦为银行的“打工仔”。

05

多元化的股价困局

今时今日,荣盛发展的股价和2019年1月底几乎在同一水平线。

期间,阳光城上涨了9%,金地集团上涨了17%,而这两家在2018年房地产“龙虎榜”中的排名,是很接近荣盛发展的,但是,股价表现似乎说明了一切。

荣盛发展携“多元化”之威,有意无意间给市场提供了诸多的炒作概念,诸多“特色小镇”、“文化旅游”、“智能物流”、“影子银行”等等,但是,即便如此,诸多概念傍身的荣盛发展,最终也没迎有资本市场的青睐。

除了2016年的定增价格一调再调之外,荣盛发展屡屡的股权质押行为,也成了众多投资者心中的一扇不确定的“命门”。截止到2019年9月20日,荣盛发展总体质押比例为31.42%,与此同时万科仅仅为8.58%,保利地产为1.17%,相比之下,这也显示出荣盛发展融资需求的迫切。而股市的运行机制是,面对屡屡定增和质押的股票,市场很难有大的意愿去进行中长线配置。

现在来看,荣盛发展的低市盈率现象还要持续下去。

当然,秉持多元化思维不应该成为我们质疑荣盛发展的一个依据。地产行业大势如此,荣盛发展试图去做更多的尝试,或许是“顺势”跟风。但“入局”虽易,“破局”很难,在荣盛“破局”成功的迹象显现之前,资本市场恐将仍然对其冷眼相看。

「 国英观察 」 已入驻

今日头条 | 天天快报 | UC头条

和讯 |雪球 | 中经网 |同花顺 丨新浪财经丨招商银行App