本文来源:仓都加满(ID:mtlsnow)

在刚刚结束的一场国际冠军杯上,身价1.2亿欧元的葡萄牙金童菲力克斯梅开二度,帮助马竞击败尤文图斯。

在加盟马竞短短一个月后,菲力克斯多次进球助攻,进攻核心的才华已展露无遗。

好球员,下一个C罗,唯一的缺点是贵。

今天,和菲力克斯特征相似的一只公司在A股科创板上市。

个人认为,这是目前最符合科创板定位的一家,也是最牛的,今天的走势将出人意料,有很大可能成为科创板未来的明星股。

好公司,唯一的缺点是贵。

01

打破多个记录

今天,微芯生物(688321)上市,公司发行价格为20.43元/股,按发行市盈率常用的扣非后摊薄后计算,微芯生物的发行市盈率为467.51倍。

这是A股目前有史以来的第二高市盈率,2017年的白银有色虽然达到500倍市盈率,但当时是考虑不低于公司净资产的考虑,而微芯生物是市场的选择。

从网下询价过程中可以看出,微芯生物网下有效报价的申购倍数超过500倍,创出科创板新股的最高网下申购倍数纪录!

剔除无效报价和最高报价后,参与初步询价的投资者为262家,配售对象为2688个,包括博时基金、中国人保、东证资管在内的多家知名机构参与其中。

可以说,这是目前为止机构关注度最高的科创板公司。

微芯生物上市充满了争议,公司只有一款主力产品上市,去年销售收入才1.47亿,而公司招股书披露,2016年至2018年,其研发投入分别约为5,166.25万元、6,852.3万元、8,248.43万元,占收入的比例均达到50%以上;如果这些研发投入全部费用化,公司近三年报告期均为亏损。

但是,证监会最终放行了微芯科技,而且以467倍的超高市盈率发行。

机构对这个价格并无多少质疑,相反,认购是最积极的,这是为什么呢?

02

创新药的魅力

原因在于创新药的魅力。

微芯科技目前投产的只有一款主力产品,西达本胺片是公司自主研发的抗肿瘤新药,是中国首个获批治疗复发或难治PTCL药物,我国自主研发的第一个进行全球同步开发的化学新药,国家重大新药创制成果之一,也是治疗罕见病的中国本土首个自主研发的“孤儿药”。

西达本胺的优势在于:可以有效延长使得患者生存期、治疗费用低以及采用口服用药的方式使得给药方式较为简便。是全球首个授权美国等发达国家专利使用、全球同步开发的中国原创化学新药。

西达本胺,对很多中晚期癌症患者来说,这就是一个救命的药。包括微芯公司在内,全球仅3家企业在生产同类药物,其中两家在美国,每月治疗费用分别为28万元人民币和14万元人民币。而相比之下,西达本胺每月费用为2万多元人民币。

根据PDB数据统计,自上市以来,西达本胺片展现出不俗的爆发力,2018年重点城市销售额同比增长595%,占靶向小分子药物比例为1.25%。

03

创新药奇迹

这让人想起了这几年,凭一款修美乐的成功,艾伯维跻身全球制药巨头。

很难找到比修美乐更完美的药品成功故事。2013年,雅培公司将旗下著名的制药部门剥离为独立的公司,即艾伯维,独立上市。

在此前,2002年12月31日,艾伯维的修美乐获准上市。

两年多后,该款注射药的全球销售额超过10亿美元,在制药行业里迈入传统意义上“重磅”地位的门槛。

修美乐是艾伯维的旗舰药品,主治关节炎、银屑病、克罗恩病和溃疡性结肠炎等多种疾病,成为全世界最畅销的药。

仅去年一年,全球销售额就达近200亿美元。

正如2月一场药物价格听证会上美国一位参议员指出,修美乐(如果是一家独立的公司)庞大的销售额已经能够跻身《财富》美国500强。

随着产品销售量在全球突破,艾伯维在上市后的股价也一路飙升。

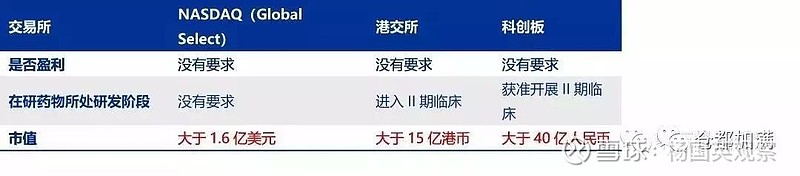

在大中华市场,与微芯生物相似的公司大都在境外市场上市。

对于生物科技产业而言,通过融资上市获得资金是支撑产品继续开发的重要途径,而中国创新药企业的迅速成长,推动了香港交易所在2018年做出了过去25年以来最大的一次改革——允许尚未取得销售额或者尚未盈利的生物科技企业IPO。

可以看一下在境外上市的百济神州和金斯瑞生物,后两个公司都是上市初期亏损、业务收入很低的公司。

2015年12月,基因合成服务商金斯瑞生物在香港上市后,在细胞治疗取得进展,作为国内CAR-T治疗法的领跑者,金斯瑞生物科技子公司南京传奇与美国强生签订全球化合作协议,共同开发、生产和销售LCAR-B38M,金斯瑞两年上涨了18倍;

而2011年成立的百济神州与微芯生物类似,也是从事抗癌创新药研发,2016年在纳斯达克上市,虽然长期亏损,上市两年后上涨了10倍以上。

04

创新药估值难题

随着微芯生物的上市,未来的中国创新药企业将在科创板茁壮成长,生物医药必会成为重要的板块。

然而因为创新药研发周期长(5年-8年),研发投入大(2亿-5亿元),成功率低(8%-20%),导致创新药企业短期无法盈利,部分传统估值方法失效,因此需要新的估值方法。

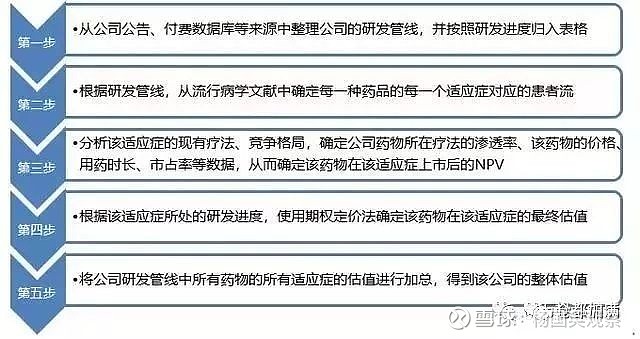

r-NPV是常用的创新药的估值方法。创新药的营收、利润多在未来年份贡献,因此以折现现金流原理为基础的r-NPV法是常用的创新药的估值方法。r-NPV法的基本步骤包括:收入预测—>现金流预测—>风险调整—>净现值。

多款重磅药物的全球销售曲线显示,一款新药约在10-15年达到顶峰,专利到期后销售额大幅下滑;而国内由于医保目录、招标制度以及医生用药习惯的存在,达峰速度相对较慢,专利到期后销售额下降幅度也相对较低。

估值的重点是梳理公司的研发管线(所有在研创新药知识产权的汇总)。一般可以从以下数据源获得:公司公告、国家药监局网站、国家药审中心网站、付费数据库等。以百济神州为例,公司官网公布了所有在研产品的研发进度,具体如下所示。

将该公司研发管线中所有药物的所有适应症对应的价值进行加总,即可得到这家公司的总估值。

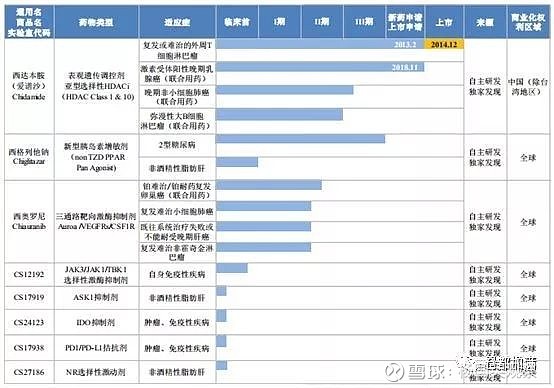

以微芯生物分析,公司在研管线,针对慢病和抗肿瘤品种。

公司在研集中在西格列他钠和西奥罗尼。西格列他钠为全新的PPAR全激动剂,拟用于2型糖尿病和非酒精性脂肪肝。目前2型糖尿病III期临床已完成,预计年内提交上市申请。

西奥罗尼,则在针对小细胞肺癌和卵巢癌的临床试验中初现功效,具有良好的商业化前景。此外,临床前管线的靶点开发,如JAK3、PD-1/PD-L1、ASK1等,亦走在同业前列。

而在已上市产品,2016-2018年,西达本胺片的平均销售价格分别为10253.56元/盒、8557.99元/盒、7349.93元/盒。该药品毛利率同期分别为97.46%、95.24%和96.27%。

公司的风险也很明显,单一产品风险,一旦产品出现质量问题就危及公司生存。

2016年-2018年,微芯生物西达本胺片销售收入分别为5575.88万元、9268.30万元、1.37亿元,占主营业务收入的比例分别为65.33%、83.88%、92.57%。

今年1月,全国药品监督管理工作会议明确,要求加大对“创新产品、有条件审批产品和通过一致性评价特别是纳入国家集中采购试点的品种”的监管力度。

西达本胺片是今年首个被要求修改说明书的创新药,7月18日,国家药监局发布公告,将对西达本胺片进行说明书修订,此次修订的内容主要是增加【不良反应】项和【注意事项】:西达本胺片上市后监测到心力衰竭和间质性肺炎的不良事件报告,发生率不明,相关性尚无法排除。

05

明星股如何参与?

与其他公司不同的是,创新药有着巨大的风险、以及机会。

成则上天堂、败则前功尽弃、甚至倒闭破产。

这些不可预知的风险,对于普通投资者来说是难以承担的。

有的公司,在一些品种上具有极强的全球定价力,或者有独特的生产工艺,旁人难以模仿,他们的研发费用一年十亿美金以上,这种公司给几十倍PB,或者成为大牛股,上涨10倍、百倍,是有一定可能的。

但如果不是这样的公司,你就要考虑,当你买入一个高预期公司的时候,你挣的是什么钱——到底是博弈的钱还是研发成功的可能。

对于微芯生物这只公司来说,市场更看好其研发的产品?还是更多看中它在科创板的稀缺性?只是炒作概念?

我个人认为,起码在初期,对稀缺性概念的考虑可能更大。

我个人预测,科创板目前热度不减,多家机构看好的环境下,微芯生物发行价20.43元/股,IPO市值在83亿。

按这个分析,它的上市股价在50元以上,市值应该在200亿以上,公司在2018年扣非净利润只有1791万,这意味着在上市后公司将达到1116倍以上的市盈率。

我个人偏谨慎、恐高,因此不会追高买入微芯,而是选择了它的映射公司,进可攻、退可守。

50元以上,市场是否会认账呢?又是否会波动剧烈呢?会大幅爬升还是回落?

我想,这就是创新药和科创板的魅力吧!它不是那么固定和传统,充满未知,作为我个人,挺期待这种公司的。

一切皆有可能!

「 国英观察 」 已入驻

今日头条 | 天天快报

| UC头条 | 网易 |一点资讯