(火神山装配式建筑图)

1、装配式建筑概念

装配式建筑是将建筑的部分或全部构件在构件预制工厂生产完成,然后通过相应的运输方式运到施工现场,采用可靠的安装方式和安装机械将构件组装而成的具备使用功能的建筑物。其建造过程具有“五化一体”的特点,即标准化设计、工厂化生产、装配化施工、一体化装修和信息化管理。与传统现浇建筑相比,装配式建筑是一种可实现绿色环保、提升建筑品质并加速工业化转型的工程建造新模式。

装配式是建筑业未来发展必然方向,组装效率高、精度高、绿色环保(建筑垃圾较少)、可大幅降低人工依赖。装配式建筑是指由预制部品部件在工地装配而成的建筑,预置混凝土结构(PC),钢结构(PS),木结构是装配式建筑的主要三大形式。装配式建筑采用的标准化设计→工厂化生产→装配式施工的形势,决定了它在很多方面优于传统建筑施工,解决及避免了当前传统建造的施工现场面临的许多难点面临的许多难点。当前全网云监工的“火神山”、“雷神山”医院采用的集装箱活动板房模式正是装配式建筑的一种,极大地提升了建筑效率。

2、装配式建筑产业链

上图为装配式建筑的全产业链图解。装配式建筑较传统工程更加强调前期设计、生产与施工的一体化。总体来说,装配式建筑主要包括建筑设计、预制构件品研发、预制构件生产、装配施工、运营维护和装配式全装修六大环节,具体包括:设计研发机构、预制构件加工企业、建筑施工企业和全装修企业四大主体。

(1)产业链上游:主要为装配式建筑设计和装配产品研发企业,其中中国建筑科技集团、中建标准院、华建集团等企业较为突出;在装配式构配件产品研发部分,中建钢构、住总股份、北新建材等较为突出,同时精工钢构近年发展较好,在 PSC 预制钢混结构领域具有较强优势。

(2)产业链中游:主要为预制构件生产环节和装配施工环节,预制构件产品可以分为预制钢结构产品(PS)、预制混凝土构件(PC 构件)和预制木结构,其中精工钢构、鸿路钢构在 PS 领域内较为突出,远大住工、山东万斯达在 PC 领域较为突出;在建筑施工领域,中国建筑、中国中冶等央企占据重要地位,其余地方国企和民企则在本区域内较有竞争优势,如宝钢建筑、南通三建、上海建工等。

(3)产业链下游:主要为装配式建筑的运行维护管理环节和全装修环节,其中运营维护主要由各地产公司下属物业公司实施,万科物业、绿城物业等较为突出;全装修领域包括金螳螂、东易日盛、全筑股份等装饰企业,同时近年亚厦股份推广的“装配式全装修”亦较为突出。

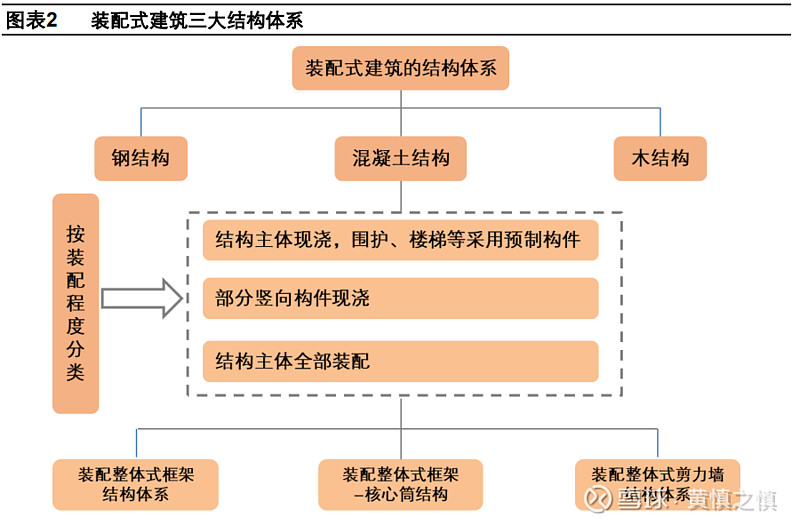

3.装配式建筑的三大结构体系

根据材料形态的不同,装配式建筑可分为三大类:

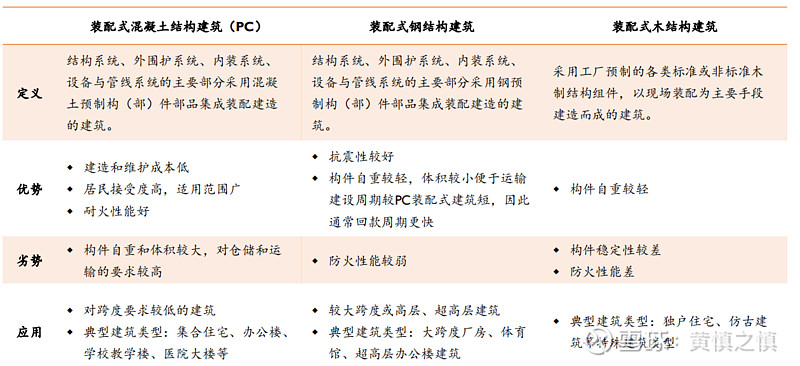

1)装配式混凝土结构(Precast Concrete,简称 PC):以预制 PC 构件为主要受力构件,经现场装配组装而成的混凝土结构。

2)装配式钢结构:将型钢和钢板等制成的构件采用焊接、螺栓或铆钉等连接方式组装而成的钢结构。

3)装配式木结构:将木材作为主要受力构件,经现场装配而成的木结构。

装配式建筑三大结构体系中,装配式混凝土结构(PC)在我国占主导地位,具有成本相对低、居住舒适度高、适用范围广等优势。2018 年所有在建的装配式建筑中,混凝土结构、钢结构和木结构的建筑面积占比分别为 60%、34%和 6%。

4、未来行业增速展望

1)满足装配率不低于50%标准的装配式建筑,根据政策目标,到2020年装配式建筑在新建建筑中的占比达15%以上,2025年达到30%,假设新开工面积以2019年为起点不增长,预计2020年/2025年对应市场空间分别为7,923亿元和1.62万亿,对应2019-2025年CAGR=13.4%;

2)装配率低于50%的建筑采用部分预制构件,随着部分部品部件产品工业化程度越来越高,2025年逐渐具有成本优势,在满足政策要求之后每10%的新建住宅采用预制构件,若装配化率实现20%,对应投资4517亿元增量。

长期来看2025年之后成本开始显现优势,其发展由市场化需求驱动。参考日本的发展情况,9层以下的住宅,全部现浇,而不是用预制的方式来建造;层数在20层以下,会用半预制;如果超过20层的话,包括梁、柱在内的会全部预制,据此预计日本9层以上住宅预制率超过50%。假设未来国内15%的住宅预制率到2/3,50%的住宅使用预制构件比例达到50%,对应年度市场空间3.43万亿。(申万宏源研报摘录)

5、行业龙头梳理

a、精工钢构是钢结构行业龙头之一,主营业务包括钢结构建筑及围护系统设计、制作、施工和工程服务,公司自主研发的“绿筑”GBS 装配式建筑集成体系已落地,装配化率超 90%,17 年以来通过“三大自营基地”和“技术授权加盟”两种模式加速成长。公司具备钢结构装配式建筑一体化施工优势。

b、鸿路钢构拥有全国最大钢结构制作产能,相继在湖北团风、涡阳、金寨、重庆南川建立钢构生产基地。公司重视钢构技术研发,拥有高层住宅、低层住宅、智能车库三大技术体系,同行领先。同时公司积极参与装配式建筑施工项目,目前以项目总承包为主,项目附加值高。经过多年发展,公司形成了钢结构制造与装配式建筑双轮驱动模式,优势互补,当前公司钢构产能仍在持续扩张。

c、建设机械是国内塔机租赁龙头,伴随着行业供需格局改善,公司迎来极好的行业整合机会;装配式建筑快速发展,为塔吊租赁行业带来的结构性新增需求;公司在资金、设备及市场渠道等方面布局完善,竞争优势明显,设备保有量+租金价格+设备利用率三重因素共振,公司业绩迎来快速增长期。

d、上海建工为长三角建筑绝对龙头,综合实力仅次于央企,目前已在建筑领域具备较为完整的资质和技术能力,逐步形成以建筑施工业务为基础,兼顾房地产开发、城市建设投资、设计咨询和建筑工业化(装配式建筑)等多元化发展的较为完整的全产业链能力。公司建筑业务近三年新签增速均超过 20%,订单质量及工程业务毛利率均有保障,为业绩增长奠定坚实基础。

e、富煌钢构为业内龙头之一且在钢结构住宅领域布局最快订单占比最高:近几年已承接如10.5 亿元九里安置房(安徽阜阳)等在内的合计近 40 元总包项目,其依托其房建总包特技资质(上市钢结构民企唯一拥有者),以及首批装配式建筑产业基地,形成了装配式钢结构建筑集成技术体系,且正积极推进装配式领域技术研发,望充分受益装配式钢结构发展。

f、东南网架为国内钢结构龙头之一,总包竞争优势突出:①首批钢结构总包试点②具一级资质③总包在行业层面拓展至包括医疗/教育/商业地产等在内多个领域、区域层面拓展至浙江其它城市及省外。公司已成功承接过上海东方医院扩建项目、上海仁济医院项目、磐安县人民医院 PPP 项目等多个医院装配式建筑项目,且集团公司旗下有萧山医院,医院总包经验/资源/技术实力等均较强。

g、杭萧钢构系国内首家钢结构上市企业,具有房建施工总承包壹级、钢结构工程专业承包壹级等业内领先资质,自 1999 年起涉足钢结构住宅体系研发,形成了国内最成熟配套的多高层钢结构住宅产品系统,2010 年被住建部授牌国内首个也是唯一 拥有自主知识产权和完整配套体系的钢结构“国家住宅产业化基地”,并入选住建部首批装配式建筑产业基地名单。

h、亚夏股份是业内资质等级最高、 最完备的公司之一,是国内建筑装饰行业一线高端品牌,在国家大型会馆、 高端酒店、住宅装饰与幕墙领域具有领先地位,连续12 年荣获中国建筑装 饰百强企业第二名。近年来公司积极探索装配式装修业务,同时拥有“国家 住宅产业基地”和“国家装配式建筑产业基地” 称号,是装配式装修市场龙头。

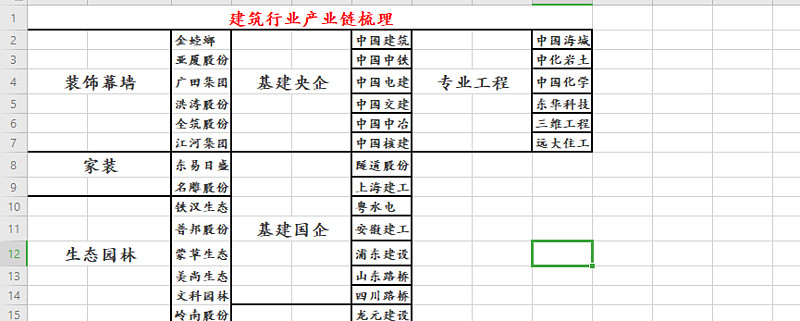

附:建筑行业产业链梳理