ppp企业分析起来真不容易。

下面这篇文章看了后就会大致清楚一些。

如何分析环保行业(下篇)——盈利模式的探讨时间:2015-08-07 09:06

来源:李芊芊

作者:港股那点事

评论(0)

分享

以污水处理厂、垃圾焚烧厂为例

在环保板块里,生活污水处理厂是目前盈利模式相对成熟的子板块,我们以此为例展开介绍。

生活污水处理厂隐含公用事业的属性,理论上应由政府出钱建设、运营及维护。但实际上不论是因为财政拮据,还是由于运营经验欠缺,我们看到早期政府总是吝啬于投资建设新厂或者已投运的处理厂运营效率极其低下。

这种情况下,一大批民营企业开始进入,从政府手里获得特许经营权(一般经营期25-30年),替政府出了第一笔建厂的钱,并且在处理厂建成投运之后负责运营维护,而这一切投资和收入都通过定期向政府收取处理费的方式在经营期内收回,这就是目前污水处理厂的盈利模式。

而生活垃圾焚烧厂的盈利模式也同污水处理厂类似,只不过除了向政府收取垃圾处理费,由于生活垃圾焚烧可以发电上网,所以还多了一项上网电费的收入,这也可以算是废弃物资源化利用的一种,只不过量相对较小。

顺便补充一下,国家发改委规定从2012年4月1日起垃圾焚烧厂上网标杆电价为0.65元/度,高于传统火电以及风电、水电、核电等新能源的上网电价,明确了政府的环保决心。这块收入虽然名义上是向电网收取,但据了解我国目前的电价水平仍低于0.65元,电网收入直接出现倒挂了,所以实际上还是得靠政府补贴。

PPP投资模式

上面介绍的关于污水处理厂、垃圾焚烧厂的特许经营权投资模式其实就是我们所谓的BOT(Bulid-Operate-Transfer)即建造-运营-移交方式,也是当前我国大力倡导的PPP模式(Public-Private-Partnership,即“公共部门-私人企业-合作”的模式)的一种,此外还有TOT、BT等。

这种模式是20世纪90年代后在欧洲最先流行起来的一种崭新的融资模式,在大型的公共基础设施领域扮演着重要角色。系统性的概括一下:首先,政府针对一个具体的公共基础设施项目与一家民营企业或者国民合资企业签订一张特许经营的合同;然后,合作公司负责进行项目的融资和建设,融资来源包括项目资本金和贷款;项目建成后,由政府特许企业进行项目的开发和运营,而贷款人除了可以获得项目经营的直接收益外,还可获得通过政府扶持所转化的效益。PPP模式是一种优化的项目融资与实施模式,以各参与方的“双赢”或“多赢”作为合作的基本理念。

如何在财务报表中体现

也就是说,处理厂的收入全部来自政府补贴(处理费或上网电费的形式),然而投资者会发现为何在公司财务报表中收入却被划分成了三块:建设收入、运营收入和财务收入。 这就是BOT模式特殊的会计准则,要把收入确认和现金确认分开来看,常常使投资者感到疑惑。

其实不难理解,以污水处理厂为例,可以把整个污水处理厂的投资项目拆分成建设和运营两个独立项目来计算收入,按照政府的扶持意愿,一般污水厂建设部分的毛利率约10-15%,运营部分的毛利率30-50%。而财务收入是指项目总收入减去已收到的处理费的部分(动态变量),政府按照一年期存款利率(或上浮)付给水厂利息,可以直接理解为一开始企业帮政府出了一大笔钱建污水厂,政府通过财务收入的形式对这笔钱给予的时间价值的补偿。

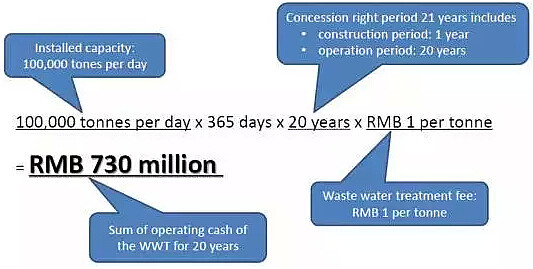

举个例子,假设投资一个生活污水处理厂的总投资额为2亿人民币,水厂产能10万吨/日,特许经营期为20年,水价1元/方;再假设项目建设有15%的毛利率。

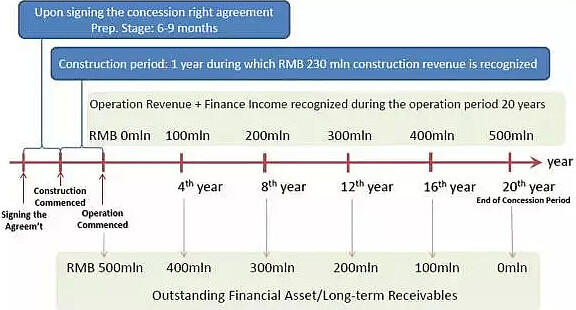

这样的话,在20年特许经营期内,整个水厂的总收入有7.3亿人民币(见下图1),建设收入为2.3亿人民币(见下图2),这样运营收入和财务收入就等于总收入减去建设收入,即5亿人民币。

图一

图二

建设收入的确认一般参考项目进度按百分比定期确认(季报、半年报及年报几个时点),一般污水处理厂的建设周期为6-9个月,待建设完成后则可以确认大部分收益(一般情况下5-10%作为尾款于运营一段时间后收回),一般特许经营合同里都会规定项目的保底处理量和处理费,这块保底的收入是作为建设收入的保障。而运营收入和财政收入的部分则用期内处理费的收入减去保底量的收入的结果来确认。

盈利能力受哪些因素影响

了解了企业的盈利模式,接下来我们关心的是有哪些因素会影响企业的盈利能力,还是以污水处理厂为例:

首先是水价。而处理费会因水质成分、排水标准、区域等因素产生较大差异,例如山东高密一期污水处理厂的水价最早仅0.7元/方,而二期处理厂的水价高达2.17元/方,二者相差3倍多。(数据引用康达环保高密污水处理厂)

其次是财务成本。由于一间处理厂的投资规模较大,公司一般采用30%的自有资金外加70%的贷款来锁定资金来源。假如参照前面污水处理厂的例子,企业则需要自己一次性出资2.3亿*30%=6900万,一般小规模的民企无法承受。其次,杠杆的部分也需要成本,银行会根据企业自身规模和效益给出贷款成本,这个直接影响水厂盈利,当然贷款利率越低水厂效益更好,例如一般民企贷款利率为银行一年期贷款利率甚至还要上浮,而像光大、北控这样的国企可借助境外低成本贷款,利率仅4%不到。

风险因素

PPP的投资模式虽有诸多好处,但也有几方面的风险值得注意:

1. 处理费坏账或拖欠:污水厂和垃圾焚烧厂本身是资金密集型的大型投资项目,一开始投入较大,并且回收处理费和电费是唯二的收入来源,一旦政府赖账或欠款,直接威胁企业的资金链;

2.项目延期:一般生活污水厂建设周期约一年,建成后需要一段时间试运营,然后由环保部门验收通过后才能正式进入商业运营。如果项目延期,则直接影响收入的确认。