01

片仔癀发布二季报

2023年8月18日晚间,片仔癀发布的半年报显示,2023年上半年实现营业收入50.45亿元,同比增长14.08%,净利润15.41亿元,同比增长17.23%,ROE12.73%,每股收益:2.55元,同比增16.97%。

Q2详细数据如下:

营业收入:24.16亿,同比增16.45%;

归母净利润:7.712亿,同比增23.37%;

扣非净利润8.065亿,同比增 25.91%。

经营活动现金流量净额:13.68亿,同比53.64亿,增长-74.5%。净利润现金含量:88.8%,Q1为 82.4%。

分业务板块来看:

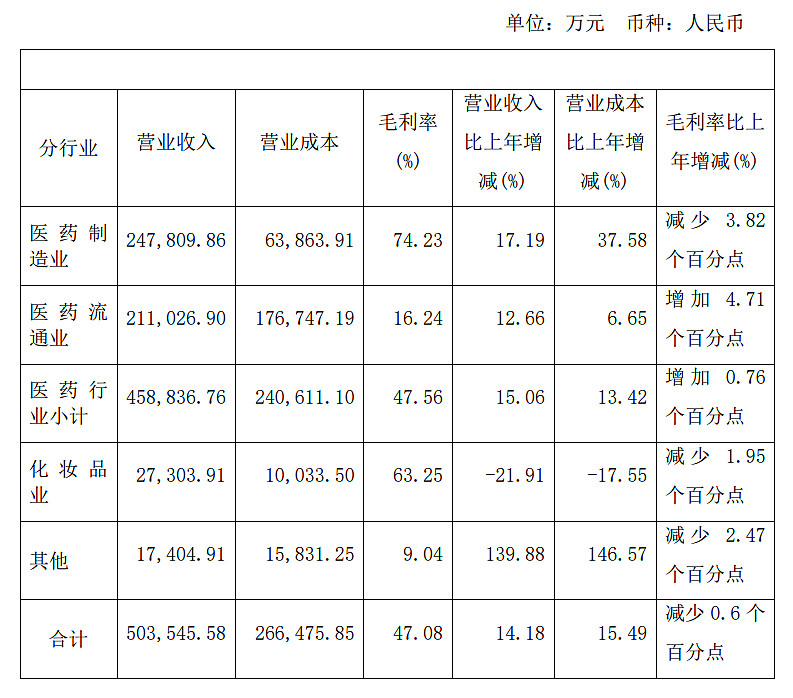

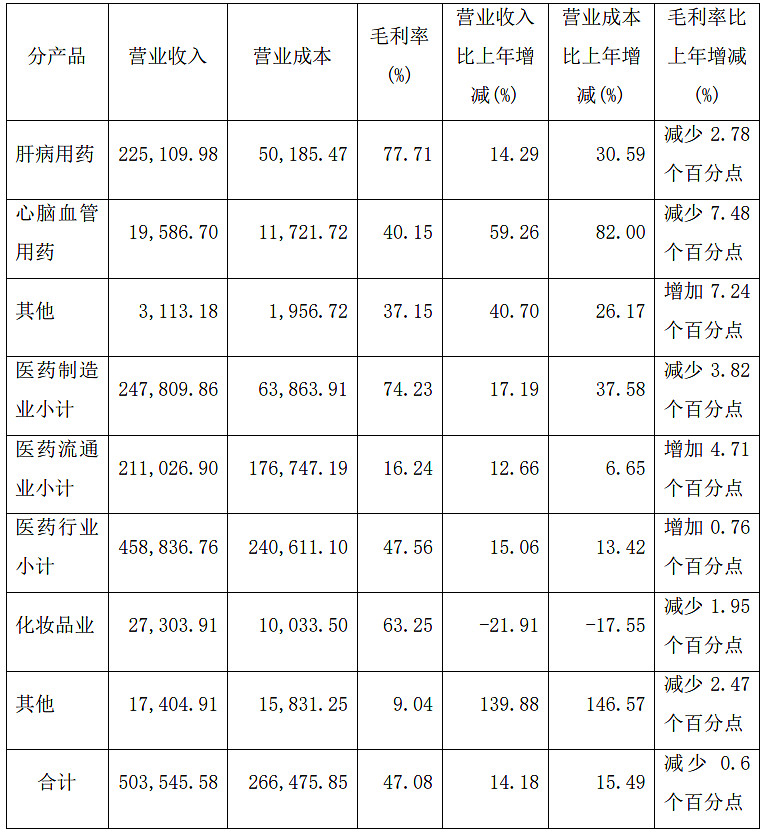

2023H1公司医药工业实现营业收入 24.78 亿元,同比增长 17.19%——

其中肝病用药(主要是片仔癀锭剂)营业收入 22.51 亿元,同比增长 14.29%;

心脑血管用药(主要是安宫牛黄丸)营业收入 1.96 亿元, 同比增长59.26%;

医药商业实现营业收入 21.10 亿元,同比增长 12.66%;

化妆品业务实现营业收入 2.73 亿元, 同比下滑 21.91%;

其他业务(主要是保健食品)实现营业收入 1.74 亿元,同比增长 139.88%。

从业务板块来看,化妆品成为唯一拖后腿的板块。

02

半年报的一些亮点

2.1 净利润好于预期

此前发布业绩预告的时候,Q2扣非净利润为23%,实际披露为26%,增加了3个点。

2.2 战略表述删除“多核驱动”

很多人没有发现,片仔癀半年报两年来的“多核驱动、双向发展”的战略删除了,更改为“聚焦主业、优质发展”。企业理念也修订为:公司坚持“守正创新、行稳致远”。

这都是巨大的进步,两年多了原董事长林纬奇提出的“多核驱动、双向发展”企业战略被市场所诟病,也被很多人误解为片仔癀在不务正业、走多元化发展道路。

就连二股东王富济先生也在股东大会现场也建议管理层要聚焦主业、少碰红海。此次修改战略为“聚焦主业、优质发展”,实则众望所归、人心所向。

每个人都有自己的能力圈,每一家企业也是如此,片仔癀的主业现在市场渗透率还不足2%,发展空间巨大,希望新任董事长能够带领片仔癀聚焦聚焦再聚焦,把自己的主业发展好,一切竞争激烈的红海产品和领域能够不去碰的就不要碰。任何成功的伟大企业都是深耕主业的,多元化在中国乃至全世界都没有几家能够成功的。

此次对于企业战略的修改,是一个很好的信号。

2.3 销售费用:2.44亿,同比2.8亿,增长-12.67%

不得不说,原董事长林纬奇接任这两年,虽然开源不明显,但节流却也做得很好,销售费用率4.84%,占比不足5%,这医药反腐的当下,这个指标控制得相当不错,这两年算是片仔癀勒紧裤腰带过日子的两年。

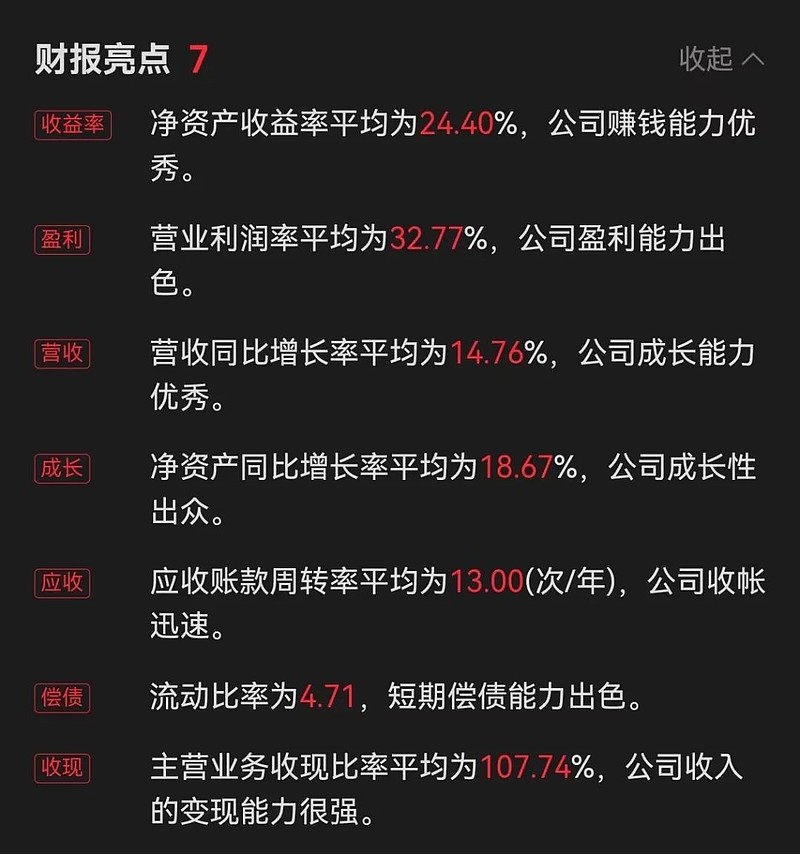

2.4 半年报的七个其它亮点

此前,片仔癀半年报还有其它7大两点,参照如下,

03

半年报的一些不足

说完亮点,不足也要讲一讲,这样才是理性客观。

3.1 毛利率下降

二季报毛利率47.07%,Q2毛利率45.73%,同比下降-0.92%,这已经是片仔癀连续5个季度出线毛利率下降的情况。

根据半年报显示,核心产品的毛利率也下降到77.71%,如果没有记错的话,这是片仔癀药锭和胶囊第一次毛利率低于80%,可见原材料的涨价对于片仔癀毛利率的蚕食是很明显的,截至发稿,片仔癀的核心原料药之一的天然牛黄已经涨价至120万元/公斤。

考虑到涨价后的片仔癀对于二季度的实际贡献只有1个月,第三季度有望继续回归到80%以上的毛利。

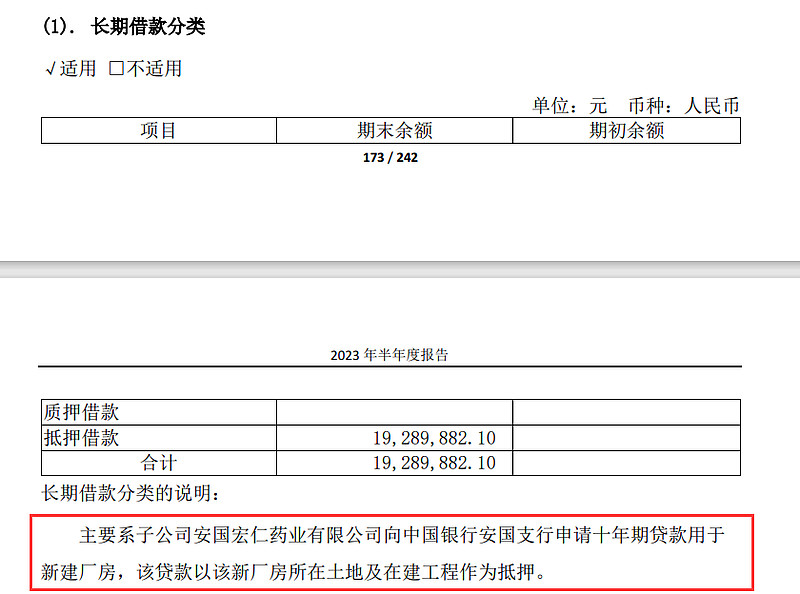

3.2 新增加了一项十年期的借款

截至二季报期末,片仔癀账上有货币资金28.16亿元,片仔癀旗下子公司安国宏仁却在报告期内新增一笔十年期贷款,借款金额不大,仅为1928.99万元。但也打破了十年来没有长期借款的惯例。希望管理层能够向媒体解释清楚,省得部分媒体大做文章。

04

半年报的其它基本面信息

在过去的报告期内,公司坚持着“守正创新、行稳致远”的理念,并专注于打造大单品战略。为了优化资源配置,构建了一个“4+4+4”的产品矩阵。

首先,公司深耕系列产品,成功打造了安宫牛黄丸、茵胆平肝、片仔癀含片和肝宝等四个大单品。

其次,公司注重优化妆品,推进新品开发和产品升级,并甄选了两种膏和两种霜作为新增长点,通过多层级、多维度的策略打造爆品,实现了业绩的快速增长。

最后,公司致力于发展保健食品,逐步培育和发展自有品牌产品,其中包括西洋参三七丹参颗粒、芦笋颗粒、珍立片/胶囊和双孢蘑菇提取物片等四个自有“蓝帽子”产品。

在原材料大幅涨价的情况下,5月5日,公司决定对核心产品片仔癀进行提价,目前,片仔癀市场价格稳定,并且销量好于预期。此外,在线销售方面,片仔癀在天猫和京东平台的肝胆用药类销量排名第一,且在618电商节中荣获京东大药房跨境用药品牌第一名和阿里健康大药房海外药品TOP10品牌第二名的佳绩。

为进一步发展业务,公司计划设立一只名为片仔癀大健康产业基金的基金,规模预计将达到10亿元。该基金将与国内知名基金管理机构盈科资本以及江西省产业引导基金共同设立,并已完成核心条款的确定,目前正在拟定基金合伙协议阶段。

另外,公司持续推动省重点项目的建设,片仔癀科技大楼的土方开挖工作已启动,并正在有序推进,同时片仔癀大健康智造园和片仔癀健康美妆园的项目概念设计方案也在进行优化。

此外,控股子公司在报告期内业绩表现也取得了跃升,合并营业收入和利润总额均实现了两位数的增长。特别值得一提的是,龙晖药业的安宫牛黄丸销售额创下了历史新高。

通过这些努力,公司在报告期内取得了可喜的成果。公司将继续坚持创新和稳定发展的理念,致力于为消费者提供优质的产品和服务。

根据现有动销情况,三季度作为片仔癀提价后的完整季度,相信业绩增长已经迎来拐点,一个中高速高质量增长的少年回归可期。

耐得住寂寞,守得住繁华。投资的道路需要用脚去感受,投资的道路需要用心去丈量。需要“司马懿”的坚忍,更需要“扫地僧”的禅心。此文仅作为本人投资记录和思考,投资有风,入市需谨慎。