$片仔癀(SH600436)$ 大家好啊,今天这篇文章是扫地僧司马懿的第553篇文章。如果您要和我互动,文末留言。

01

片仔癀发布了一季报

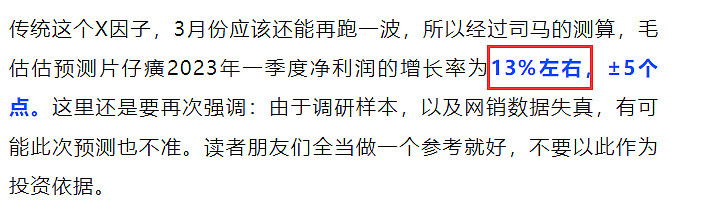

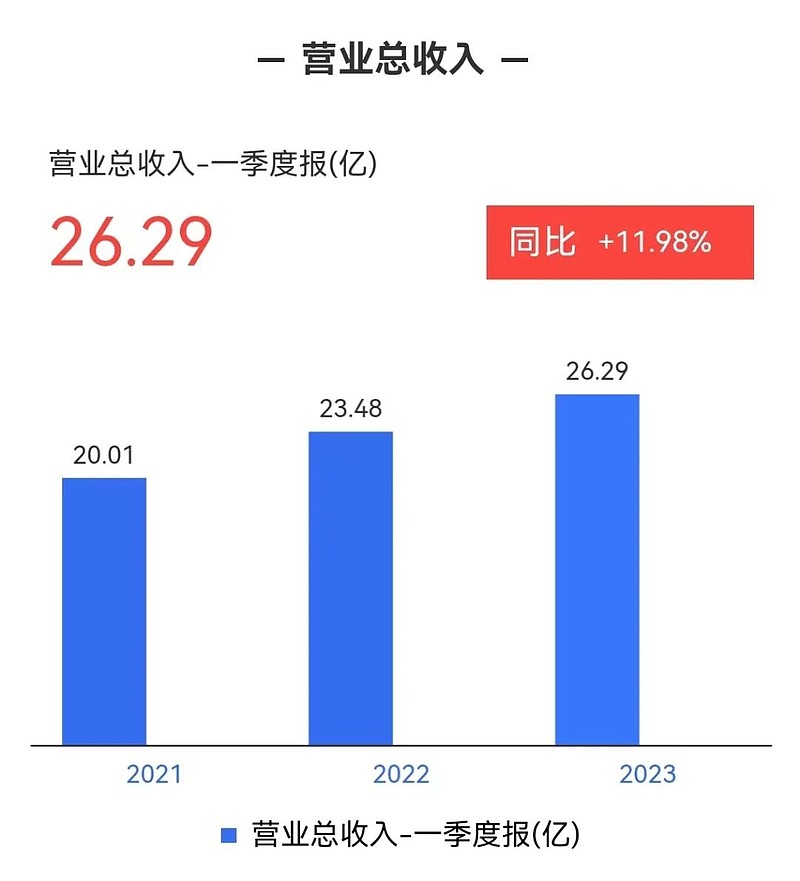

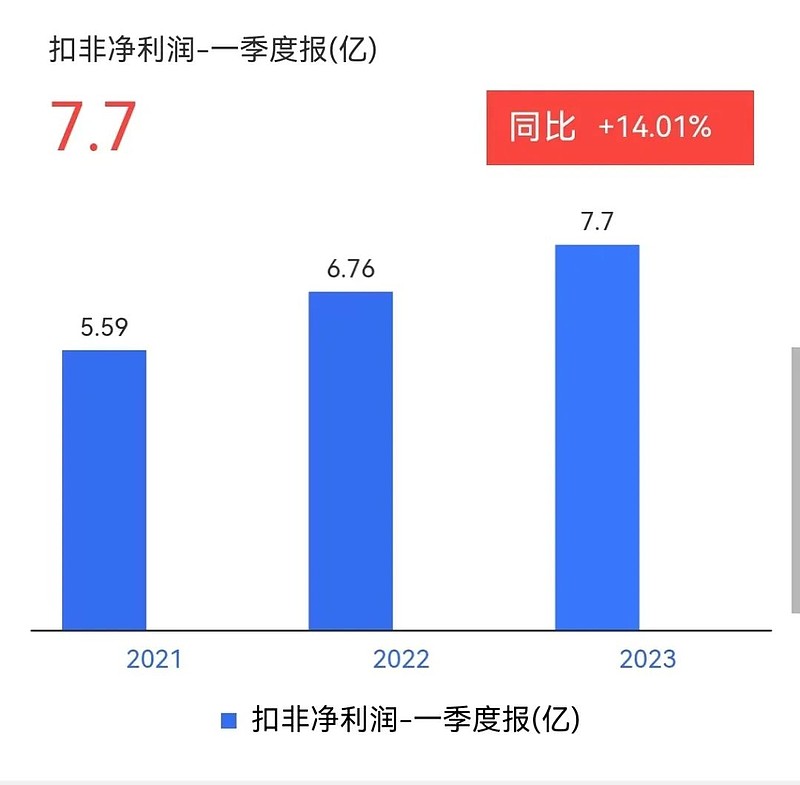

漳州片仔癀药业股份有限公司发布2023年第一季度报告,一季度公司营业收入26.3亿元,同比增长11.98%;归母净利润7.69亿元,同比增长11.66%;基本每股收益1.28元,扣非净利润7.7亿,同比增长14.01%,和司马之前预测的13%相差一个点,误差不大。

(图为四月初司马对片仔癀一季报的预测)

01

司马对于一季报的点评

片仔癀2022年的年报司马给打了59分,这份一季报我依旧没办法给及格分。虽然恢复到两位数的增长,这是一个好兆头,但是依旧不及市场预期。

司马以前有说过,在国家大力支持中医药发展的大背景下,片仔癀没有提价的情况下,光靠增量,每年也可以达到20%以上的增长,这是一条及格线。当然如果出现提价的情况,保持30%以上增长并非不可能。隔壁的贵州茅台,那么大的体量都能保持近20+%的增长,片仔癀现在的体量还比较小,更应该积极进取,珍惜中医药复兴的大好形势,不吃老本,勇立新功。

如今这一份一季报的增速是近8年来最低增速,在其他中药企业动不动就有30%以上增长的背景下,片仔癀的这一份一季报,显然有点拿不出手。

一季报和年报的亮点不多,槽点倒不少,2022年年报没有给出2023年的业绩指引,茅台大哥这一点要做得非常好,说到能够做到。贵州茅台在年报中表示,2023年的经营目标:一是营业总收入较上年度增长15%左右;二是基本建设投资71.09亿元。片仔癀在年报中却取消了这块业绩指引,有点不应该。就像老师对学生说的,你答对答错都不要紧,但是你不做那就是态度的问题。

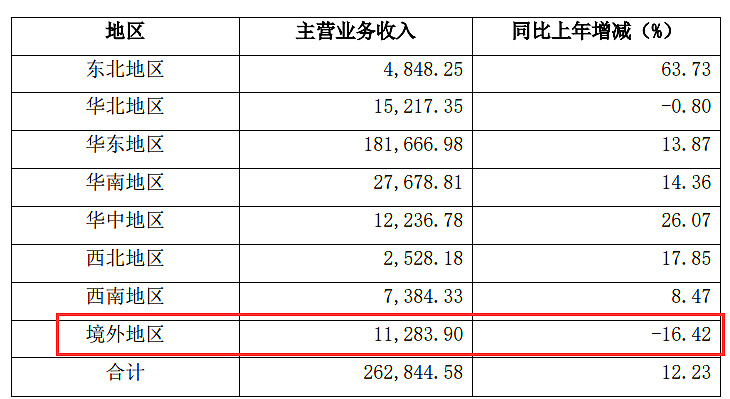

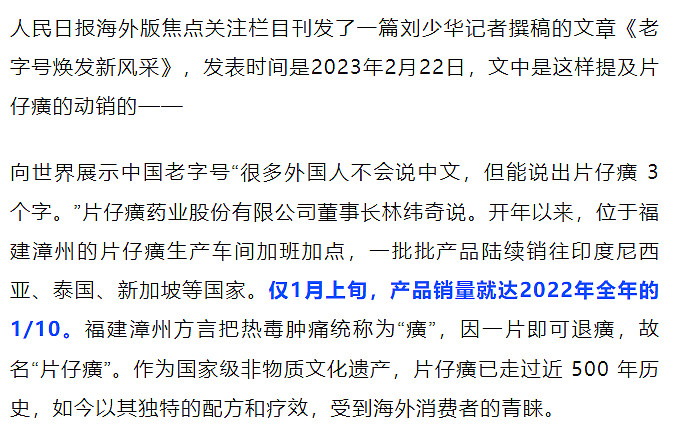

一季报中的境外收入意外下降,和此前林董事长接受媒体采访时的表态大相径庭。

司马猜想,在没有提价的情况下,管理层也不敢消耗太多的原料药库存。总之,目前看来片仔癀的新一届管理层距离优秀管理层还有相当长的一段路要走,20%是及格线,相差6个点,这就是平庸到优秀的距离,当然,这和管理层还没有股权激励也有很大的关系。

片仔癀有着非常优秀的股东群体,既是股东也是消费者,片仔癀应该好好珍惜拥趸的股东,珍惜中医药复兴的大好时光,司马期待片仔癀的国有企业改革尽快落地,将薪酬绩效与市值、利润挂钩,充分激发员工和管理层积极性。片仔癀企业理念第一条就是“务实”,“务实不务虚,实干不空谈”,期待片仔癀人一代一代传承好,“量价齐升”是最好运营姿势,片仔癀2023年提出了“补链”战略,其实最应该补的是把落下的六个点补上,早日走出黄牛风波阴影,一如既往为社会创造价值、为股东创造回报。

耐得住寂寞,守得住繁华。投资的道路需要用脚去感受,投资的道路需要用心去丈量。需要“司马懿”的坚忍,更需要“扫地僧”的禅心。此文仅作为本人投资记录和思考,投资有风险,入市需谨慎。