宏观分析:估值、集采及护城河

扫地僧司马懿曾经自创了一句投资语录:在中国做投资,宏观大于行业,行业大于个股。在文章开头我们先聊一聊创新药所在的大家族医药行业的整个宏观环境。

一,医药行业,比2018年还低估20%

一直以来,医药行业备受市场青睐一个好行业好赛道,在这个行业中牛股辈出,享受着高估值高溢价。但是自从2021年下半年以来,整个医疗行业全然不顾优秀的基本面,走势低迷,不管龙头还是二三线的小弟,不管上游还是下游,不管是创新药还是仿制药,不管是西药还是中药,都不受资金待见。甚至出现一二级市场估值倒挂的场面。这一年多来,医药行业到底发生了什么?医药行业投资的底层逻辑真的发生改变的吗?

据工信部数据显示,2021 年中国医药工业实现营业收入达人民币 3.37 万亿元,增速创近 5 年来新高。目前医药板块收益率处于十年来较高的位置,而估值却处于十年最低,不仅如此,公募基金对于医药股的配置也是13年来最低水平。

截至二季度末,医药生物的基金持股市值占比降至9.4%,为 2011Q3 以来最低水平,相对沪深 300 的超配比例降至 1.5 个百分点,为 2009Q3 以来最低水平,刷新近 13 年来新低。

由此带来的医药股股价表现是2022年前9个月以来,医药行业延续去年下半年的下跌态势,整个医药行业自2021年7月开启下跌,目前行业板块指数跌幅已经超过55%。这在历史上,是非常罕见的,在申万31个一级行业中排名倒数前三,医药子行业目前板块估值已回落至历史低位,当前板块盈利预测估值26.2倍,低于全部A股(扣除金融),溢价率 -13.9%。基本接近2018年最低估值水平(23倍)。历史首次跌破 27 倍,刷新历史最低水平,已经比 2018 年大熊市末期的估值水平还要低近 20%。

你能想象吗?现在全市场中估值最低的居然是医药股。当然这里是扣除的金融股,因为金融股的杠杆率不好测算。传统的投资理念中都说熊市的时候要喝酒吃药,但是现在是熊市吗?显然,医药股受到了市场先生“极为不公平”的待遇。

二,集采对于医药是一招“七伤拳”

众所周知,造成医药股成为市场的“软脚虾”、“扶不起”的阿斗,最根本的原因在于集采。

扫地僧司马懿把集采比喻为一招“七伤拳”?七伤拳是《倚天屠龙记》中较为神奇的一门拳法,谢逊凭着这门拳法武功大进,才能在少林寺地洞之中打败成昆报了家仇,但是谢逊也因为习练七伤拳身体受到很大的伤害。据谢逊所言,这七伤拳实在是一门先伤己后伤敌的拳法,他在教张无忌拳谱时,曾说:“这‘七伤拳’不练也罢!每人体内,均有阴阳二气,金木水火土五行。心属火、肺属金、肾属水、脾属土、肝属木,一练七伤,七者皆伤。这七伤拳的拳功每练一次,自身内脏便受一次损害,所谓七伤,实则是先伤己,再伤敌。我若不是在练七伤拳时伤了心脉,也不致有时狂性大发、无法抑制了。”

在政策导向上,参与集采的药企“行业话语权”逐步被医保局取代,医保局成为集采企业的最大客户甚至是唯一客户。

在国内,现在的医药企业太依赖于仿制药,也就是太依赖于国外的研发技术和专利,沉不下心来做好创新医药这个突破口,大部分企业都是急功近利,只想捡现成的,不想投入过多自资金去研发和创新。所以国家的集采就是通过降价来斩断仿制药这条路,倒逼国内的医药公司要去创新和研发,为了规范行业健康发展,这才是集采的初衷。

市场对于医药集采也过度解读,因此对部分龙头医药公司的未来盈利预期悲观。2021年以后,集采不断扩面,不仅大部分药品都涉及,更发展到器械、生物制品,甚至医疗服务领域,对政策的边界预期不明朗导致部分资金对此赛道进行回避。

但同时我们也要看到,随着集采纳入的品种不断扩大,集采降价的幅度有所缓和,杀出“地板价”的情况会越来越少。由于集采趋于常态化,预计对市场的冲击趋于边际减弱。集采同时倒逼药企进行创新转型,对于仿制药企业来说,低端、易仿药品已经无法提供给公司足够的利润,首仿药、难仿药,特别是创新药才是仿制药企业未来的利润增长点。

三,我命由天不由我 众多药企“七寸”被拿捏

我一直认为,什么基本面技术面,都不如国家战略层面。

药明康德,康龙化成,昭衍新药,泰格医药,凯莱英曾经并列被股民朋友称之为CXO五虎将。都是该领域赫赫有名的龙头企业之一。此前也为投资他的股东取得了非常丰厚的回报,平均的市盈率动不动都是上百倍。而且增长率也是特别恐怖,每年都是成倍成倍的增长,曾经都是高估值高增长的完美赛道之一。但是为什么仅仅美国总统的一纸行政命令就能够把这个行业给打残了。主要是因为国内CXO行业对美国客户尤其依赖,由于国内CXO企业的收入75%以上来自海外,对地缘政策敏感度较高,该项行政命令导致市场对企业中长期景气度不乐观,进一步影响相关公司的估值评估,因此市场在较为恐慌且悲观的情绪下选择卖出相关标的以回避风险。

CXO这个赛道属于行业的上游,在国内国外的业务都是依赖于西药“金主”,国内的西药普遍被集采和压缩利润空间,自己都需要捏紧裤带过日子,在“地主家也没有余粮的情况”下,对于外包研发能够给的钱也不多。而75%以上依存于海外市场的这些龙头在神仙打架的日子,可能一不小心就被“金主”断奶断供了。

我们在投资过程中一直探讨的护城河、话语权以及确定性,常常是我们对于这家企业理解深刻而得出的持股逻辑,但是这些投资逻辑在宏观面前不值一提。

“神仙打架,凡人遭殃”这就是CRO行业被无差别扫射的根本原因,很多投资者都担心这一部分药企容易成为“炮灰”,对药企‘走出去’的前景极为担忧。

当然,医药板块过去几年涨幅过高,本身有消化估值的需要。也是导致近一年半以来医药股大幅调整的重要原因之一。

行业分析:医药长牛逻辑不变

自诩为第一宏观分析师的林园先生在接受媒体采访的时候,一再强调医药行业是他未来30年唯一要长期投资的行业。而且他认为我国的医药行业市值和国外相比较差距超过百倍,在这个赛道里面将诞生出100~500倍的股票。

美国股市的数据显示,美国市场超千亿美元市值的公司约有三四十家,其中约40%来自于医药领域。二次世界大战后50年,美股七大医药工业巨头平均涨幅达到1000倍以上。例如,1930年代创立的雅培公司,业务涵盖奶粉、麻醉剂、创新药、检验产品等,而雅培股价累计涨幅超过1万倍。

不管是海外还是国内医药,都是一个孕育大牛股的摇篮。A股2010-2022年,出现十倍牛股的领域里,电子出现7个,新能源6个,白酒3个,加起来16个,可医药领域就出现了15个以上十倍股。

芒格说过:做投资要要在鱼多的地方捕鱼,而医药显然是鱼群聚集的牛股集中营,不论是当前我国国情还是未来发展趋势,医药行业都能看作是独立景气并长期景气的朝阳行业。

目前,中国已成为世界上老年人口最多的国家,中国的老年人口增速快于其他大多数老龄化国家,其中80岁及以上人口的增长速度最快。在法国,60岁及以上人口数量翻番用了115年,而在中国只需要25年。

2022年9月20日上午,国家卫健委召开新闻发布会介绍党的十八大以来老龄工作进展与成效,国家卫健委老龄司司长王海东披露以下信息:“2035年左右,我国60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。”截至2021年底,全国60岁及以上老年人口达2.67亿,占总人口的18.9%;65岁及以上老年人口达2亿以上,占总人口的14.2%。据测算,预计“十四五”时期,60岁及以上老年人口总量将突破3亿,占比将超过20%,进入中度老龄化阶段。现在卫健委有披露2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。

2022年,出生于1962年的男性将达到60岁的退休年龄,大多数出生于1972年的普通女职工也将在今年退休。

实际上1949年以来,中国先后经历了1950-1958年、1962-1975年和1981-1997年三次“婴儿潮”。其中最大的一次,就是1962年开始的这个波峰。

期间,中国年均出生人口达到2583万人,分别比前后两次“婴儿潮”年均多出506万人和377万人。

以此推算,此峰值期间出生的“60后”和“70后”,将在2022-2035年前后步入老年期,成为退休大潮的“主力军”。根据国家统计局数据整理,上世纪60年代,出生人口高达2.39亿人,而后的70年代则达到了近2.17亿。

其中值得注意的是,1963年出生的人口是近70年来的最高值,新生儿多达2975万人。这也意味着,明年退休的人数可能更多。

放眼全国,不少省份的退休人数体量已达“百万级”。北京、江西、内蒙古等地都在300万人以上,广东超700万人,浙江更是高达915万人。从现在开始至未来10年间,我国将迎来史上最大“退休潮”,60后群体持续进入退休生活,以平均每年2000万人的速度退休。将来平均每4个人里面会有一个65岁以上的老年人。而老年人得慢性病(包括糖尿病、高血压、心脏病、痛风、肌肉疼痛等)的概率是89.4%。人的身体就像汽车一样,跑了20年后即使保养得再好还是出问题。

所以,未来医药的需求肯定是刚需,也是确定性最强的增量赛道。

创新药,行业出清后返璞归真

相比于医药行业整体平均55%的跌幅,作为成长细分龙头,创新药整个板块则出现66%的平均跌幅,这显然并非某个公司经营所导致的问题,而是整个创新药行业出现了预期差的变化。

在18A政策推出之前,中国资本市场中几乎看不到创新药企的身影,大部分所谓的创新药企业都是仿制药居多。随着2018年4月30日港股18A政策的正式生效,一大批具备非凡潜力,同时产品尚未商业化的真正创新药企开始登陆资本市场。

对于投资者而言,创新药企充满想象空间,不仅是新鲜的赛道,而且拥有很大的增长潜力。虽然创新药研发存在管线失败的风险,而一旦成功则会享受到多年的专利保护,广阔的市场前景,特别是国外很多创新药企业,一旦研发成功年销售额都是几十亿甚至上百亿美金。这种犹如魔法般的造富能力,让无数投资者为之疯狂,也缔造的创新药大牛市,很多优质的龙头企业动辄都是数10倍的涨幅。

此种背景下,中国资本市场迎来了一波创新药企IPO浪潮。不考虑A股科创板上市的企业,仅港股市场就有50家企业通过18A条款上市,合计融资额超1100亿元。

但是随着市场的遇冷,整个2022年上半年,仅有乐普生物和瑞科生物两家企业获批上市,融资额均不足10亿元,而去年同期已经有6家企业完成上市,且融资额均超20亿元。

IPO融资额下降创新药不受待见的一个缩影,预示着投资者开始对创新药企重新进行思考。举个简单的例子,PD-1是世界上创新药企业最重磅的药物之一。据药融云数据,国内目前进入临床阶段的PD-1/L1抗体药物及候选药物有70个,预计至2022年底,将共计有17款PD-1/L1单抗、1款PD-1/CTLA-4双抗在国内上市,加上已经在国内获批的13款产品,尽管PD-1适应症广泛,但其中的竞争压力依然显而易见。

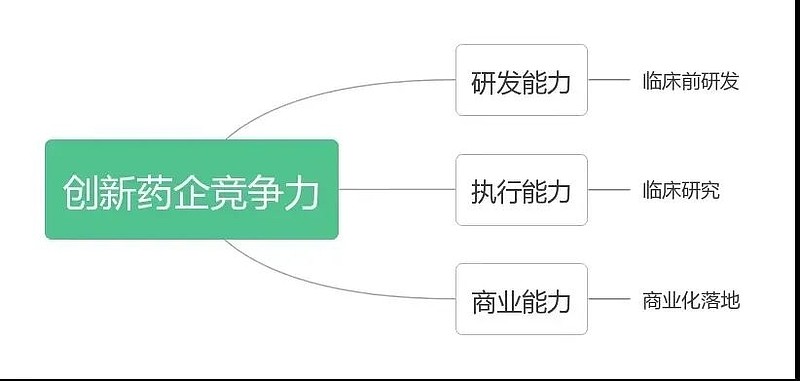

成功的创新药固然需要强大的研发能力,但同时也极为考验药企在临床阶段的执行能力和商业化能力。很多创新药的企业永远只停留在研发阶段,并没有实际转化为商业成果,并最终转化为企业的利润。

创新药企业常常九死一生,它们不仅在研发层面可能因为疗效不足或副作用遭遇失败,甚至可能因为上市速度落后于对手而失去商业化价值,所以这是一场押注时间成本的游戏。不仅看谁研发能力强,而且还看谁跑得快跑得早。

保命无价,创新恒久远

国家卫计委在国务院新闻发布会上直接指出,到2035年我国的大健康产业市场体量将达到100万亿以上,届时将占据我国GDP的一半。

在百万亿的肥沃土壤上,真正的创新药企业,不仅具有成长属性,还兼具消费属性。目前创新药板块相对于其他行业的估值溢价率水平和公募基金配置比例都已经降到了历史低位。作为长坡厚雪的赛道,医药板块增速稳定,从长期看具备穿越牛熊的基因。

虽然目前行业景气度回落叠加集采冲击的影响下,大部分创新药企业的股价受到极大冲击,曾经的“小甜甜”如今变成了“牛夫人”,但物极必反,否极泰来,综合考虑估值、盈利能力以及机构增仓空间,创新药板块有望被市场重新价值发现,逐步走出困境,而前期超跌、业绩持续稳定增长的真龙头,真创新企业有望率先受益。对于创新药企业,即便国家集采也会像品牌中药一样相对温和,毕竟这是国家大力支持和发展的赛道。

总体来说,创新药板块行业估值比2018年还低20%,为历史最低;也是除金融股以外全行业中估值最低的板块;目前公募基金配置比例历史最低位;全行业股价跌幅超66%,调整极为充分,又身处保命无价的老龄化时代百万亿大健康产业赛道。

正所谓水大和大出大鱼,投资要在金矿里面挖金子,而不要在垃圾桶里面找宝贝。医药行业经过一年多的下跌,现在市场上的看法已经出现分歧,有看好的也有看空的,在这种分歧行情中才会有后续的机会,我们要做的事情就是耐心等待最佳的机会来临。一个行业或板块的运行轨迹永远都是一个不会改变的轮回:大家对一个行业的认识,都是从分歧开始,到一致性看空,再到绝望,然后开始反转进行理性分析,慢慢看多行业的投资价值,随着看多人数增多,达到一致看多,价格高企,泡沫估值,然后大资金开始离场兑现利润,泡沫破裂。

目前创新药正是处于分歧阶段,板块严重被市场先生错杀,中长线配置机会已经显现,是不错的介入良机,配置正逢其时。如果苦于选股,可以积极关注$港股创新药ETF(SH513120)$ $创新药ETF(SH515120)$ $医药卫生ETF(SZ159938)$ 三只行业ETF指数基金,是三款非常不错的分享创新药发展红利的工具。

耐得住寂寞,守得住繁华。投资的道路需要用脚去感受,投资的道路需要用心去丈量。需要“司马懿”的坚忍,更需要“扫地僧”的禅心。此文仅作为本人投资记录和思考,投资有风险,入市需谨慎。