在资本市场上,投资者总喜欢寻找三低股票投资,即低市净率(PB),低市销率(PS)以及低市盈率(PE),当然在成交量活跃的情况下,三项指标均出现低的概率很低,投资者就其中一个或两个指标低的作为投资参考。而在这里恰好有一只三低股票,PB为0.6倍,PS为0.29倍,PE为9倍,这是一家什么样的公司呢?

图片来源:富途牛牛

开门见山,这家公司叫光宇国际集团科技,从它的历史行情上看,若不考虑市值峰值双边局部性波动,它的市值可以说是走出了统计数据里的正太分布。数据的回归是价值理性的表现,但回归过了头,明显不能再反应该公司的价值,那么投资者的机会就来了。而光宇国际具有三低估值优势,它是否具有抄底的资质呢?

重心偏动力电池,瞄准200万辆新能源汽车市场

光宇国际目前的产品有动力电池,锂聚合物電池、密封铅酸性电池、矿产业及网络游戏,其中前两种产品是主要产品。智通财经通过光宇国际的历年年报中了解到,它的营收增长很稳健,2016年营收为48.31亿元,同比增长17.7%,近五年复合增长16%。不过就股东净利润来说,光宇国际2013年后连续两年下滑,2015年下滑了70%,而2016年逆势反转,同比增长25.8倍,毛利同比增加了2.56亿元。

智通财经翻阅光宇国际2015年年报,因为铁锂动力电池的需求大幅增长,加上新能源汽车概念投资非常火爆,它在2015年年度作出了业务及产能调整。光宇国际在2015年将哈尔滨市的生产基地重新规划把封铅酸蓄電池产品产房更改为生产动力电池,并进行第一期产能扩产生产线的安装和测试,并于2016年5月投产。

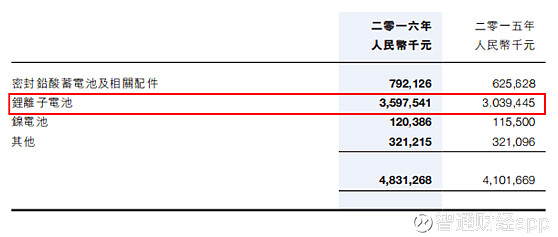

图片来源:光宇国际集团科技2016年年报

产能调整及扩产计划透露了光宇国际的产品业务战略,2015年度锂离子电池增长很快,2013年收入仅为16.86亿元,2015年上涨为30.39亿元,相比之涨幅达80.2%。不过新扩张动力电池产能投产在2016年并没高增长贡献,2016年光宇国际锂离子电池收入同比增18.4%。光宇国际亦在其2016年年报中称,2017年新增固定资产投资约为人民币3亿元,将继续研发各种电池技术。

连董明珠都看上的肥肉,新能源汽车投资确实够火,根据光宇国际在其年报透露,2016年新能源汽车销量超过50万辆,而根据工信部编制的《汽車产业中长期发展规划》,明確了到2020年中国新能源汽车年产量将达到200万辆,市场还可扩张4倍。在庞大市场中和比亚迪这样的锂电池龙头瓜分市场并不容易,但光宇国际在2016年度交货19982套各类型电动车电池,较去年上升202%。

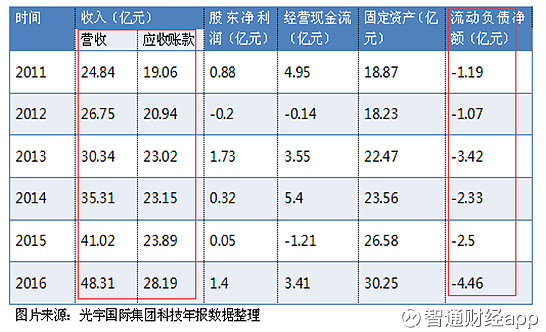

扩张之痛,光宇国际六年的流动负债缺口

光宇国际这几年扩张动力电池产能是值得支持的,但是它的财务可能会力不从心。智通财经翻阅光宇国际历年年报发现,它已经连续六年存在流动负债缺口,且2016年有放大的迹象。扩张的野心而没有财务的支持,相当于无源之水,光宇国际固定资产历年都在增加,在短期债务缺口下,每增加一个固定资产单位,都需要新的债务支持。

值得一提的是,光宇国际的应收账款占比营收比重历年都很高,均超过50%,这导致它的经营现金流净额无法大幅增长,这不利于它现时债务的偿还。而且,光宇国际在固定资产的区域投资上,可能还达不到投资预期,比如印度区域,2016年固定资产增加了,但收入却下滑了25%。扩张收入不增反降,对于后期的负债偿还就有点尴尬了。

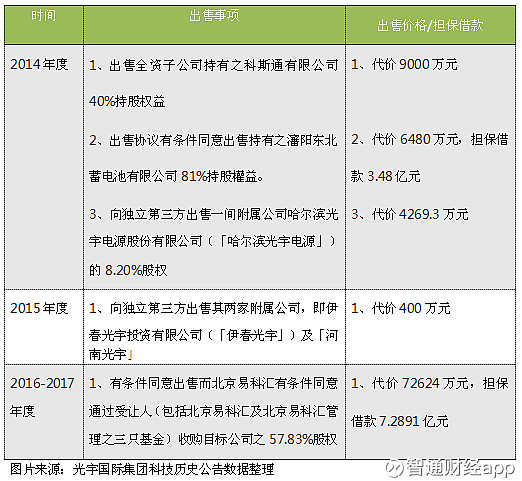

既然光宇国际连续六年都存在流动负债却缺口,那么,它用什么资源去扩张业务产能呢?要么是通过多种途径向银行或是第三方借钱,要么就是出售其他资产变现。智通财经通过阅览其历史公告发现,2014-2017年业务产能扩张期间,光宇国际做了很多出售股权动作,但它并非都是完全出售,大都是出售部分股权,2017年7月24日,它公告出售旗下公司,代价为7.2624亿元,并担保借款7.2891亿元。

轮动质押融资,光宇国际投资的机会与风险

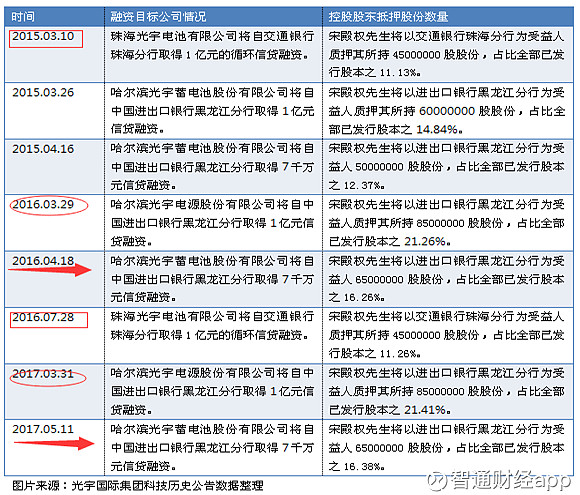

实际上,出售股权以及其他资产有一个弊端,那就是卖了就没了,以后出现资金缺口就没得卖了。实际上,光宇国际在资金募集上,更多的是采用股权质押的方式,2015年以来,实控股东宋殿权作出了很多次股权质押的动作,而且还是以年为单位为旗下的子公司进行轮动融资。看上去像是宋殿权一个人在战斗,但他持股比例高达66.5%,持股集中而且不愿稀释股权引进投资者,他也只好硬着脸皮自己搞了。

2017年以来,光宇国际的实控股东宋殿权进行了两次股权质押,共为旗下公司融了1.7亿元,加上最近卖掉了旗下公司57.83的股权及担保借款的14.5515亿元,合计为16.2515亿元。这部分资金可以弥补光宇国际2017年的资金缺口,也有足够的资金让它在2017年去搞扩产,但这种方式存在风险性,如果产能扩张带来成本的增速过快,即使收入带来惊喜,因净利润无法提振而导致短期偿债仍具有压力。

宋殿权可以说是为了光宇国际不留余力了,以目前新能源汽车的发展速度,动力电池潜在着庞大市场,而2016年光宇国际的交货量令人满意,扩产后的产能是否继续获得更大的市场份额,令人期待。而即使光宇国际存在短期的流动负债的风险,但它核心产品具有行业市场优势,拥有三低估值,在技术上也能够获得一定的支撑优势,值得投资者关注。截至今日收盘,光宇国际集团科技跌了1.13%至3.5港元。

(了解港股公司重磅消息,请下载【智通财经】APP)