股价悄无声息地开始飙升!首创环境(03989)一路下跌的股价突然迎来强势拉升,与之配合的是公司高频率公布最新项目情况,从走势看来,公司股价大有反转颓势,扭头上攻的势头。

2017年7月7日,首创环境公告称,公司已经拿下河南省杞县的垃圾收运一体化和生物质发电两个项目。两个项目处理规模都是1200吨/天,投资规模分别为3.35亿元人民币(单位下同)和2.92亿元。

不仅如此,不久前的7月3日和6月8日,公司才公告了1200吨/天处理规模的垃圾发电,和300吨/天的收运一体化项目。要知道的是,公司加上2016年10月份才加入商业运行的1200吨/天的垃圾发电项目,国内项目共计只有2800吨/天的垃圾发电,和870吨/天的垃圾收运处理规模。

而公司新项目的连环公布似乎拉开了股价飙涨的序幕。6月12日,原本平静的股价开始疯狂起来,当日出现10%涨幅的大阳线将股价拉回前一平台,陆续公布的新项目带领股价继续冲刺,强势突破了长期压制股价的60日、120日均线,不足一月时间涨幅近30%。

这一场利好释放配合股价拉升的背后,究竟只是资金演绎的一场戏,还是有基本面支撑呢?来一起看看吧。

资产注入+业务完善+短期业绩回升预期,公司基本面靠得住

首创环境是北京国资委首创集团旗下唯一的环保固废上市公司,公司100%纯固废业务覆盖了行业全产业链,打造出了一体化服务,包涵垃圾收集、填埋、循环再造等等,并延伸至后端的电器拆解、技术废物和销售拆解产品等业务。

全产业链一体化架构完成后,首创环境于2016年成功以增发收购模式,将首创集团旗下的新西兰最大固废公司BCG NZ纳进自身体系。至此,公司不仅在固废处理技术方面得到优化,而且业务也扩展至了海外。

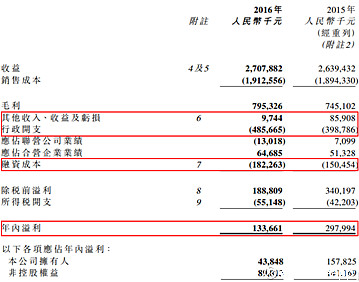

公司业绩虽然下滑,但业务盈利能力并未减弱,并且业绩回转空间很可观。智通财经翻看财务数据时发现,公司2016年全年净利润1.34亿元,同比减少近55%,其中股东应占利润为4385万元,同比减少近72%。

值得注意的是,公司的营收、毛利、毛利率都在增长,意味着公司业务盈利能力其实是向好的。而利润下降的主要原因,则是其他收入同比减少近8000万元、行政开支同比增加9000万元,再加上融资成本3000多万元,最终导致净利润大幅下滑。

联系公司2016年的新西兰资产注入事项可知,行政费用和财务费用的突然暴增还算可以理解,随着公司的稳定,这部分费用回归到之前水平的概率较大。

同时,拆开业务来看的话会发现,2016年国内业务经营利润是亏损5500万元,同比减少近1.2亿元,如果该部分业绩回归正常,将是非常可观的。再加上处理规模为1200吨/天、2016年10月份才商业运行的垃圾发电项目,也将是国内业务强大的业绩助力。

公司不仅短期业绩回归可能性大,而疯狂获取的新项目,更是为长期业绩提供了强有力的保障。

大量在建项目+新项目,公司未来业绩有保障

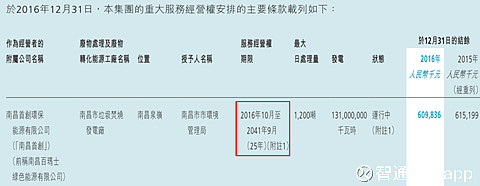

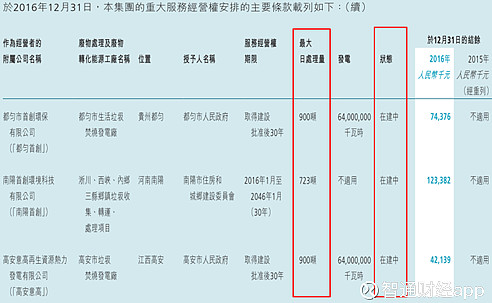

大量在建项目+新项目获取,高速扩产规模计划正稳步推进。从2016年年报可知,公司截至2016年已经获得32个项目,总投资额达到97亿元,而2016年当年已投入31.5亿元。并且,公司计划2017年扩产规模将不低于6000吨/日。

公司在建项目共计1800吨/日的垃圾发电与723吨/日的收运一体化项目,再加上2017已公布或项总规模共计近6000吨/日,按照普遍的两年建设时间,多数项目分两期计算,公司制定的扩产计划大概率能够达成,这也就为未来的业绩提供了充足的保障。

再加上环保形势趋严,整个行业正处于上行趋势。无论从近期频繁公布的环保政策,中央外派的环保督查组,还是近期的行业数据来看,环保行业的发展环境是越来越好的。

整体看来,公司的基本面将随着项目推进将逐步改善,但涉及投资,最终仍要回到公司股价的角度去看。

结语

截至2017年7月7日收盘,首创环境的股价为0.27港元/股,对应市盈率为78.7倍,市净率为1.11倍。

公司股价从6月8日连续公布新项目起计算,至今已有26%的涨幅,考虑到港股资本市场的特性,如果仅是获取项目很难引起如此大的股价波动,结合中报公布时间临近与公司业绩有大幅上涨的基础来看,有理由推测公司中期业绩大概率非常靓丽。

但同时考虑到,以完全回归2015年利润水平计算,公司现有股价对应的是PE仍有20倍左右,虽有利润大幅上涨预期,但仍存在一定的风险性,因此建议有兴趣的投资者可选择小仓位介入。

考虑到公司未来的业绩保障,中期业绩如能兑现,之前逻辑得以确立的话,可等待利好热度冷却,估值回归合理后考虑增加仓位,等待后续的业绩增长。(文/江松华)

原文链接:网页链接