上市一年半,3D Medicines(思路迪医药)(01244)$3D MEDICINES(01244)$ 经历了股价的高山低谷,有着过山车一般的刺激。

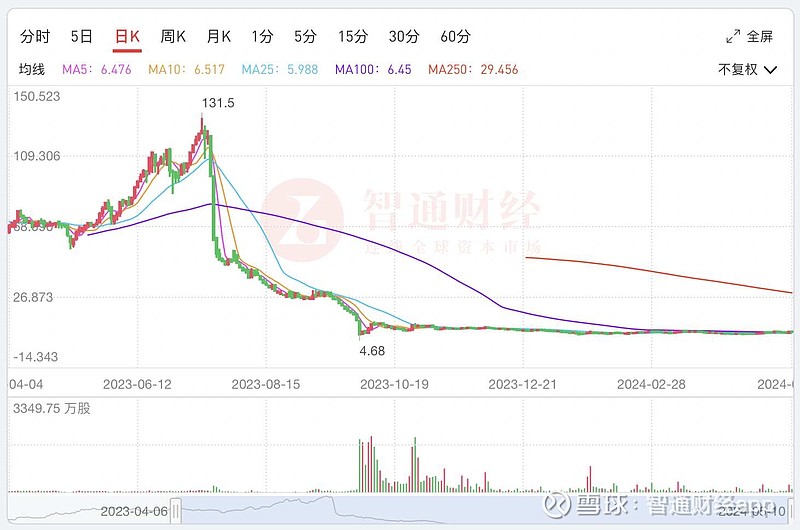

2022年12月15日,3D Medicines以24.98港元的招股价成功登陆港交所,随后半年多公司股价反复上行,于2023年7月13日涨至131.5港元的历史高位,市值一度超过330亿港元。但其后,公司股价掉头向下,并在2023年10月3日跌至4.68港元的历史新低。此后,公司股价就持续在低位盘整,截至2024年5月10日收盘,公司股价收报6.75港元,市值为17.43亿港元,仅为巅峰时期的5%。

从备受资本青睐,到股价一路狂泻,3D Medicines到底经历了什么?

股价过山车的背后

智通财经APP注意到,在2023年7月14日股价跳水前夕,公司曾发布公告称,拟向6名承配人配售215万股,每股配售价108港元,融资约2.322亿港元。这一配售价较3D Medicines IPO时的发行价,高出332.35%。

值得注意的是,这一配售价虽然较公司的IPO发行价为高,但仍较其当时近5个交易日的收盘价低了许多。另外,把时间线拉长,3月底至5月初的这段时间,3D Medicines的股价一直处于横盘状态,日平均成交量在50-80万股左右,但其后,公司在保持这一成交规模情况下,股价在短短两个月大幅拉升,并在配售计划前一天达到新高。为此,市场出现不少争议的声音,部分投资者质疑其可能利用内幕消息交易。

这一“巧合“让市场对3D Medicines的信心与信任瞬间土崩瓦解,其后公司股价一蹶不振,2023年7月至9月这三个月的单月跌幅均近五成。

在2023年9月30日部分原始股票解禁后的下一个交易日,公司股价再度迎来暴跌。具体来看,2023年10月3日,公司股票遭到基石投资者大幅抛售,当日沽空比例高达16.2%,公司股价单日大跌62.78%,一度创下4.68港元的价格谷底。

此次暴跌次日,也就是10月4日,公司发布了回购计划,根据股份回购授权,公司获准回购最多2560.57万股股份,占公司股东周年大会当日已发行股份总数的10%。3D Medicines表示,在不影响自己持续发展的情况下实施股份回购计划,并强调,当下的股价并不能反映其内在价值及公司的实际业务前景。

业务基本面遭遇多重冲击

从业绩基本面来看,仅靠一项商业化产品,3D Medicines似乎仍难让投资者重拾信心。

据智通财经APP了解,3D Medicines成立于2014年,是一家处于商业化阶段的生物医药公司。公司通过自主发现、许可引进及与伙伴联合开发等方式,开发及商业化肿瘤候选药物及产品。

截至2023年12月31日,公司已建立一个由12种药物或候选药物组成的管线。其中,恩维达®(恩沃利单抗,皮下注射 PD-L1)已在中国内地及澳门地区获得批准并商业化。2023年,恩维达®的销售收入为6.35亿元(人民币,下同),同比增长11.9%。作为公司唯一实现商业化的产品,这部分收入恰好正是公司的全年总收入。

智通财经APP了解到,恩沃利单抗于2021年11月在国内获批。作为首款获批的国产PD-L1抗体,恩沃利单抗与大多数同靶点产品给药方式不同,是一款可用于皮下注射的抗PD-L1单克隆抗体。作为彼时最受关注的PD-1,在首个商业化完整年恩沃利单抗就取得5.67亿元的营收,市场预计未来有望其凭靠便捷的给药方式和新适应症拓展冲击10亿元营收关卡。

然而,这款核心产品并非由3D Medicines自主生产。据悉,恩沃利单抗是由康宁杰瑞自主研发的的PD-L1抗体药物,2016年3D Medicines将其引进,并开始共同开发,按约定,3D Medicines有权享有51%、康宁杰瑞集团有权享有49%在肿瘤治疗领域于全球范围内销售恩沃利单抗所产生的除税前溢利。也就是说,恩沃利单抗赚的利润,3D Medicines只能拿走一半。

彼时就有分析质疑,相比于Biotech,3D Medicines更像是一个依靠License-in打动资本市场的医药商人角色。

与此同时,随着PD-1/PD-L1赛道的日益“内卷”,何时能达到10亿元的营收目标似乎成为未知数。PD-L1作为国产创新药的代表性产品,国内已获批上市的PD- L1产品不在少数。截至2024年3月底,我国17款已上市的PD-1类产品包括11个PD-1、6个PD-L1,涉及十多个瘤种和相关的泛瘤种。

在MSI-H/dMMR适应症上,PD-1/PD-L1抗体的竞争格局也不容乐观。截至目前,包括恩沃利单抗在内,已经有默沙东的派姆单抗、百济神州的替雷利珠单抗、复宏汉霖的HLX-10、乐普生物的普特利单抗共五款产品。在国内药企的同质化内卷下,PD-1行业陷入价格鏖战,叠加医保谈判的降价压力,这也让恩沃利单抗销售门槛突破难度越来越高。在种种风险下,3D Medicines未来业绩被赋予的想象空间受到冲击。

此外,公司的其余在研产品尚处在确定性未知的临床前/I/II期阶段,短期难以对公司业绩产生支撑。

“出海”能成公司业绩的解药吗?

在这样的背景下,3D Medicines似乎选择“出海",以打开公司业绩的天花板。

公告显示,3D Medicines及江苏康宁杰瑞,与印度上市的制药公司Glenmark订立许可协议,同意向Glenmark授予KN035(恩沃利单抗注射液)肿瘤适应症的独家许可及再授权,于印度及亚太区(新加坡、泰国及马来西亚除外)、中东及非洲、俄罗斯、独联体及拉丁美洲开发KN035,以实现肿瘤所有使用领域的商业化。

根据许可协议,江苏康宁杰瑞及3D Medicines将收取合共7.008亿美元不可退还预付款及视乎进展的里程碑款及按KN035净销售额计算的特许权使用费。

对于此次合作,3D Medicines表示,这将能够有效利用Glenmark的现有团队及资源,快速建立恩沃利单抗在该地区的有利市场地位,而许可协议的实施将对恩沃利单抗在该地区的商业化产生积极影响。

智通财经APP了解到,近年来我国医药出海的热情高涨,跨国药企的合作意向也创下新高。根据insight数据库披露的信息,2020年-2023年,我国医药企业对外授权许可项目的交易金额逐年上涨,分别为78.91亿美元、156.76亿美元、311.51亿美元、472.67亿美元。展望2024年,长城证券、招商证券等均分析指出,中国药企出海数量仍会保持高位。

但需注意的是,随着商业合作的增多,不确定性也开始显现,2023年以来,已陆续有多家本土药企因为“水土不服”等多种原因终止海外授权合作。有分析指出,一款药物能否要“出海”,第一要看能否解决当地未满足的临床需求,第二要看是否原始创新,以及,如何适应海外市场的游戏规则等也都是需要关注的重点。

业内人士表示,从长远来看,创新药出海不能简单一卖了之,把命运寄托在合作伙伴身上,还是应该踏踏实实在全球建立起自己的行销渠道,以力争源源不断地在全球获取稳定利润。

综合来看,在多重冲击下,3D Medicines股价的一蹶不振并不令人意外。在后续商业化产品仍需时日、出海市场前景不明等多重风险下,公司短期内似乎仍难翻身。